Si riportano nella presente circolare gli ultimi aggiornamenti alle specifiche tecniche della fatturazione elettronica e trasmissione dei dati relativi ad operazioni verso o da soggetti non stabiliti in Italia, come risultanti dalla versione 1.7.1, applicabile dal 01.10.2022.

| Questo articolo è un estratto del Giorno 236 del 9 settembre 2022 Fattura elettronica: aggiornate le specifiche tecniche disponibile anche nell'abbonamento alla Circolare del Giorno di Fiscoetasse. Degli stessi autori:

|

Ti potrebbero interessare i seguenti eBook:

- Fatturazione elettronica forfetari (e-Book 2025)

- Fatturazione elettronica 2025 operazioni con l'estero

Ti segnaliamo utili fogli Excel:

- Fattura Professionista regime forfettario (excel)

- Fattura Ditta individuale regime forfettario (excel)

- Importazione fatture elettroniche xml in excel (Excel)

Visita inoltre la sezione GRATIS e scarica tutta la modulistica

1) Premessa

Sono state aggiornate in data 1° agosto 2022 le specifiche tecniche (allegato A) della fatturazione elettronica che pertanto risultano nella versione 1.7.1 e sono applicabili a partire dal 01.10.2022.

Gli aggiornamenti riguardano l’introduzione:

- nella fattura ordinaria del nuovo tipo documento TD28 per comunicare operazioni di acquisto di beni da San Marino per le quali sono state ricevute fatture cartacee con indicazione dell’IVA;

- di nuovi controlli sugli identificativi fiscali dei soggetti che emettono la fattura e modifica ad altri criteri di controllo;

- dell’aggiornamento della natura operazione N7;

- delle nuove codifiche per il blocco “AltriDatiGestionali” per riportare in fattura l’informazione circa l’avvenuta regolarizzazione dell’imposta a debito con versamento tramite modello di versamento F24 e per riportare in fattura il riferimento al corretto periodo di imposta dell’operazione nel caso di operazioni di estrazione beni da deposito IVA.

Di seguito riportiamo un riepilogo della disciplina.

| Questo articolo è un estratto del Giorno 236 del 9 settembre 2022 Fattura elettronica: aggiornate le specifiche tecniche disponibile anche nell'abbonamento alla Circolare del Giorno di Fiscoetasse. Degli stessi autori:

|

Ti potrebbero interessare i seguenti eBook:

- Fatturazione elettronica forfetari (e-Book 2025)

- Fatturazione elettronica 2025 operazioni con l'estero

Ti segnaliamo utili fogli Excel:

- Fattura Professionista regime forfettario (excel)

- Fattura Ditta individuale regime forfettario (excel)

- Importazione fatture elettroniche xml in excel (Excel)

Visita inoltre la sezione GRATIS e scarica tutta la modulistica

2) Tipo documento TD28 per San Marino

A decorrere dal 01.07.2022, in applicazione delle disposizioni del decreto ministeriale del 21.06.2021, negli scambi con la repubblica di San Marino le fatture sono solo elettroniche (con o senza esposizione dell’IVA), fatte salve le ipotesi di esonero.

L’unica esclusione per quanto riguarda gli acquisti è relativa ai soggetti che ricadono nell’art. 18, comma 4 del Decreto Delegato 147/2021 della Repubblica di San Marino. Tale decreto stabilisce che sono esclusi dall’obbligo di emettere le fatture elettroniche gli operatori economici stabiliti o identificati nel territorio della Repubblica di San Marino che hanno dichiarato ricavi nell’anno solare precedente per un importo inferiore a euro 100.000,00 (centomila/00). Essi possono comunque decidere per l’emissione delle fatture elettroniche presentando apposita opzione.

Per quanto riguarda la comunicazione delle operazioni passive transfrontaliere occorre distinguere il ricevimento di fatture:

- elettroniche senza addebito di Iva;

- elettroniche con addebito di Iva;

- cartacee senza addebito di Iva;

- cartacee con addebito di Iva.

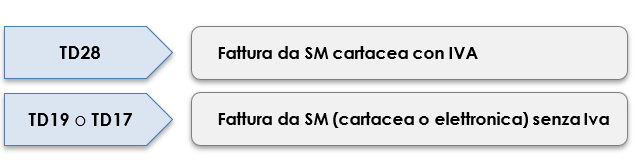

La comunicazione delle fatture senza addebito di Iva (elettroniche o cartacee) può essere effettuata utilizzando il Tipo documento TD19; la comunicazione delle fatture elettroniche con addebito di Iva può non essere effettuata per l’esclusione accordata alle fatture elettroniche transitate tramite SdI.

La comunicazione delle fatture cartacee con addebito di Iva ha visto invece la necessaria introduzione di uno specifico Tipo documento TD28 con l’aggiornamento delle specifiche tecniche versione 1.7.1, utilizzabile dal 01.10.2022.

In presenza di una fattura cartacea emessa da un fornitore di San Marino con addebito dell’imposta va utilizzato il documento TD28 e non il TD17 (per i servizi) o TD19 (per i beni) che, invece, deve essere adoperato per l’assolvimento dell’imposta ai sensi dell’articolo 17, secondo comma del D.P.R. 26 ottobre 1972, n. 633, nel caso in cui la fattura ricevuta dall’operatore sammarinese (elettronica o cartacea) sia senza addebito dell’imposta.

Di seguito si riportano i dati richiesti per l’invio del file TD28.

CAMPO | CONTENUTO |

CedentePrestatore | dati del C/P residente nella Repubblica di San Marino emittente la fattura cartacea con addebito dell’imposta |

CessionarioCommittente | dati del C/C |

Data della sezione “Dati generali” | la data di effettuazione dell’operazione indicata nella fattura cartacea emessa dal C/P sammarinese |

Imponibile e imposta o della Natura nel caso di non imponibilità | come indicato nella fattura cartacea ricevuta |

Campo 2.1.1.4 <Numero> | deve essere riportato la numerazione progressiva indicata nella fattura cartacea ricevuta ed emessa dal fornitore sammarinese |

| Questo articolo è un estratto del Giorno 236 del 9 settembre 2022 Fattura elettronica: aggiornate le specifiche tecniche disponibile anche nell'abbonamento alla Circolare del Giorno di Fiscoetasse. Degli stessi autori:

|

3) Aggiornamento Codici errore 00471

Sono stati modificati i criteri di controllo ed aggiornati i codici errore come segue.

È stato modificato il criterio di controllo per l’errore 00471 per i tipi documento TD01, TD02, TD03, TD06, TD24, TD25 e TD28 (fattura ordinaria) e TD07 (fattura semplificata) per cui cedente e cessionario non possono essere uguali.

Dove:

- TD01 = fattura

- TD02 = Acconto/Anticipo su fattura

- TD03 = Acconto/Anticipo su parcella

- TD06 = Parcella

- TD24 = Fattura differita di cui all’art.21, comma 4, terzo periodo lett. a) DPR 633/72

- TD25 = Fattura differita di cui all’art.21, comma 4, terzo periodo lett. b) DPR 633/72

- TD28 = Acquisti da San Marino con IVA (fattura cartacea)

- TD07 = Fattura semplificata

Codice: 00471 Descrizione: per il valore indicato nell’elemento 2.1.1.1 <TipoDocumento> il cedente/prestatore non può essere uguale al cessionario/committente (i valori del tipo documento TD01, TD02, TD03, TD06, TD16, TD17, TD18, TD19, TD20, TD24, TD25 e TD28 (fatture ordinarie) e TD07 (fatture semplificate) non ammettono l’indicazione in fattura dello stesso soggetto sia come cedente che come cessionario) |

| Questo articolo è un estratto del Giorno 236 del 9 settembre 2022 Fattura elettronica: aggiornate le specifiche tecniche disponibile anche nell'abbonamento alla Circolare del Giorno di Fiscoetasse. Degli stessi autori:

|

4) Aggiornamento Codici errore 00472

È stato modificato il criterio di controllo per l’errore 00472 per i tipi documento TD27, per cui il cedente ed il cessionario devono essere uguali.

Dove:

TD27 = Fattura per autoconsumo o per cessioni gratuite senza rivalsa

TD21 = Autofattura per splafonamento

Codice: 00472 Descrizione: per il valore indicato nell’elemento 2.1.1.1 <TipoDocumento> il cedente/prestatore deve essere uguale al cessionario/committente (i tipi documento TD21 e TD27 non ammettono l’indicazione in fattura di un cedente diverso dal cessionario) (vale solo per le fatture ordinarie) |

Per le cessioni gratuite con rivalsa Iva non viene utilizzato il TD27 ma occorre fare riferimento agli altri codici della fatturazione elettronica.

| Questo articolo è un estratto del Giorno 236 del 9 settembre 2022 Fattura elettronica: aggiornate le specifiche tecniche disponibile anche nell'abbonamento alla Circolare del Giorno di Fiscoetasse. Degli stessi autori:

|

5) Aggiornamento Codici errore 00476

È stato inserito un nuovo controllo sulla fattura con codice 00476 per verificare la non ammissibilità di una fattura riportante contemporaneamente nel Paese dell’identificativo fiscale del cedente/prestatore e del cessionario/committente un valore diverso da IT.

Codice: 00476 Descrizione in caso di fatture ordinarie: gli elementi 1.2.1.1.1 <IdPaese> e 1.4.1.1.1 <IdPaese> non possono essere entrambi valorizzati con codice diverso da IT. Descrizione in caso di fatture semplificate: gli elementi 1.2.1.1 <IdPaese> e 1.3.1.1.1 <IdPaese> non possono essere entrambi valorizzati con codice diverso da IT (non è ammessa una fattura riportante contemporaneamente nel paese dell’identificativo fiscale del cedente/prestatore e del cessionario/committente un valore diverso da IT) |

| Questo articolo è un estratto del Giorno 236 del 9 settembre 2022 Fattura elettronica: aggiornate le specifiche tecniche disponibile anche nell'abbonamento alla Circolare del Giorno di Fiscoetasse. Degli stessi autori:

|

2025/2650")