Nuova proroga per la cessione del credito al 15 aprile con il Provvedimento n. 83933 del 30 marzo 2021 dopo un mese della precedente proroga al 31 marzo intervenuta con Provv. Agenzia delle Entrate 22.2.2021 n. 51374.

Il 15 aprile è quindi il termine ultimo per inviare la comunicazione dell’opzione per la cessione delle detrazioni o per la richiesta dello sconto in fattura relativa alle spese di cui all’art. 121, DL 34/2020 sostenute nell’anno d’imposta 2020, Superbonus 110%, Sismabonus, ristrutturazioni edilizie.

Vediamo in questa breve guida come procedere, in vista della prossima scadenza del 15/4 alla compilazione ed all'invio della modulistica.

L'articolo continua dopo la pubblicità

Per approfondire di consigliamo La cessione dei crediti (eBook 2021)

Ti potrebbe interessare il Software in cloud Superbonus 110% , pensato per agevolare professionisti e cittadini nella simulazione del calcolo delle detrazioni spettanti per le diverse tipologie di interventi agevolabili al 110%.

1) Le alternative alla detrazione in dichiarazione in breve

Ai sensi dell’art. 121, DL 34/2020 è possibile, in luogo della detrazione operata in dichiarazione dei redditi, a fronte di talune spese, optare in alternativa per

- la cessione della detrazione, oppure

- per la richiesta del c.d. sconto in fattura.

Si richiama l’attenzione, in tale contesto, circa il fatto che l’elencazione delle detrazioni cedibili/scontabili, riguarda le spese sostenute nel 2020, pertanto, le ulteriori spese cedibili/scontabili introdotte dalla legge di bilancio 2021 non verranno elencate, in quanto materia di opzione, se sostenute, per l’anno 2021 e successivi (ad esempio la cessione per le spese sostenute per l’abbattimento delle barriere architettoniche).

Per approfondire ti consigliamo:

- Conto Termico 3.0 | eBook

- Conto Termico 3.0 | Foglio Excel

- Bonus casa 2025: guida pratica alle detrazioni | eBook

- Superbonus 2025 | eBook

- Come gestire il contenzioso dei bonus edilizi | Libro

- Come sanare gli abusi edilizi | Libro

- Gestione degli immobili per conto del proprietario | eBook

- Guida alla compravendita immobiliare (eBook)

- Calcolo imposte e agevolazioni acquisto prima casa (Excel)

- Le agevolazioni prima casa (eBook)

- Bonus in edilizia - dalla scelta al contenzioso - carta

Visita il Focus dedicato alle Ristrutturazioni Edilizie, Superbonus, Cessione del Credito in continuo aggiornamento.

2) Quali detrazioni sono cedibili/scontabili

- Gli interventi di riqualificazione energetica rientranti nell’ecobonus quali, per esempio, gli interventi di sostituzione degli impianti di riscaldamento o delle finestre

comprensive di infissi, gli interventi sulle strutture o sull’involucro degli edifici,

nonché quelli finalizzati congiuntamente anche alla riduzione del rischio sismico (art. 14 DL 63/2013) - Interventi per l’adozione di misure antisismiche rientranti nel sismabonus. Si tratta di interventi di messa in sicurezza sismica effettuati su immobili che sorgono nelle zone sismiche 1, 2 e 3, di cui all’Ordinanza Presidente del Consiglio dei Ministri n. 3274 del 20 marzo 2003.

- Acquisti di “case antisismiche” previsti dall'art. 16, co. 1-septies, DL n. 63/2013)

- Interventi di recupero o restauro della facciata degli edifici esistenti, ivi inclusi quelli di sola pulitura o tinteggiatura esterna, c.d. Bonus Facciate (art. 1, co. 219 e 220, L. 160/2019)

- Interventi di installazione di impianti fotovoltaici, compresi quelli che danno diritto al Superbonus (nell'articolo 16-bis, comma 1, lettera h) del Tuir)

- Interventi per l’ installazione di colonnine per la ricarica dei veicoli elettrici, compresi quelli che danno diritto al Superbonus (all'articolo 16-ter del citato decreto legge n. 63/2013)

- Interventi da superbonus del 110% (art. 119, DL 34/2020 e successive modificazioni)

- Leggi anche Superbonus 110 e le alternative alla detrazione: cessione del credito e sconto in fattura

Per approfondire ti consigliamo:

- Conto Termico 3.0 | eBook

- Bonus casa 2025: guida pratica alle detrazioni | eBook

- Superbonus 2025 | eBook

- Come gestire il contenzioso dei bonus edilizi | Libro

- Cessione immobile ristrutturato con Superbonus | Excel

- Come sanare gli abusi edilizi | Libro

- Gestione degli immobili per conto del proprietario | eBook

- Guida pratica al decreto Salva Casa | eBook

- Decreto Salva Casa: commento, guida e riflessioni | eBook

Visita il Focus dedicato alle Ristrutturazioni Edilizie, Superbonus, Cessione del Credito in continuo aggiornamento.

3) Momento di sostenimento della spesa

Per comprendere se gli interventi connessi alle spese che il contribuente vuole cedere o scontare, occorre fare riferimento alle indicazioni della Circ. 24/E/2020, sulla base della quale:

- le persone fisiche maturano la detrazione al momento del sostenimento della spesa, cioè del pagamento, secondo il c.d. principio di cassa, mentre,

- nell’ambito dell’esercizio di un’attività d'impresa, il momento di sostenimento di dette spese sarà da individuarsi secondo il principio di competenza (data fattura)

Per approfondire ti consigliamo:

- Conto Termico 3.0 | eBook

- Bonus casa 2025: guida pratica alle detrazioni | eBook

- Superbonus 2025 | eBook

- Come gestire il contenzioso dei bonus edilizi | Libro

- Come sanare gli abusi edilizi | Libro

- Gestione degli immobili per conto del proprietario | eBook

- Guida alla compravendita immobiliare (eBook)

- Calcolo imposte e agevolazioni acquisto prima casa (Excel)

- Le agevolazioni prima casa (eBook)

- Bonus in edilizia - dalla scelta al contenzioso - carta

Visita il Focus dedicato alle Ristrutturazioni Edilizie, Superbonus, Cessione del Credito in continuo aggiornamento.

4) La compilazione

Sulla base di quanto esposto fino a questo momento, il contribuente che opta per la cessione delle detrazioni maturate nel 2020 a terzi soggetti sarà chiamato ad inviare esclusivamente in via telematica la modulistica approvata con Provv. 326047/2020 del 12 ottobre 2020, debitamente compilata.

L’invio può avvenire:

- in proprio, mediante il servizio web disponibile nell’area riservata del sito internet dell’Agenzia delle entrate (nel caso non sia necessaria l’apposizione del visto di conformità da superbonus) oppure

- avvalendosi di un intermediario abilitato fra quelli previsti dal DPR 322/1998.

La modulistica si compone di una serie di quadri necessari a fornire al fisco tutte le informazioni necessarie circa l’operazione intercorsa fra il contribuente e la/le controparte/i.

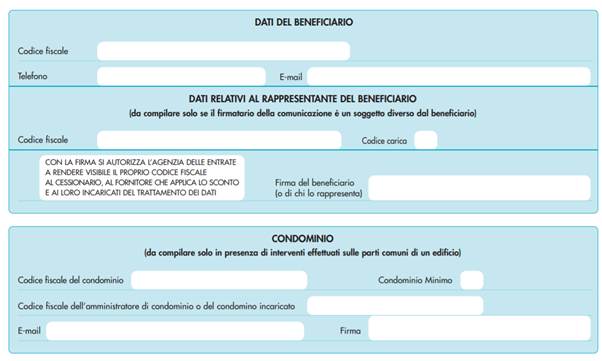

- dati del beneficiario/condominio: la sensazione è sempre da compilare sulla base del fatto che il cedente le detrazioni sia un privato o un complesso condominiale (in questo caso l’onere della presentazione spettarà all’amministratore).

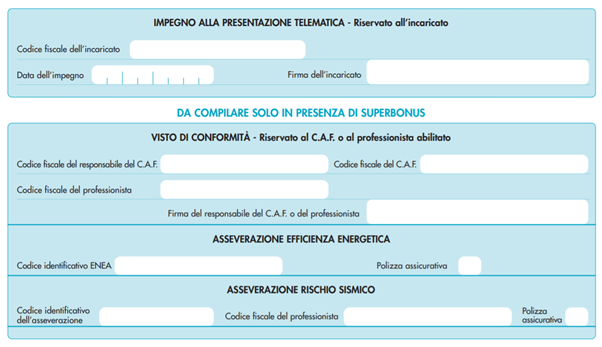

- presentazione telematica/visto di conformità da superbonus. Le sezioni dedicate di cui si parla sono riservate agli intermediari abilitati che inviano per conto del contribuente la modulistica ed eventualmente, qualora ricorrano le condizioni di cui all’art. 119, DL 34/2020, appongono il visto di conformità sulle operazioni che comportano la cessione della maxi detrazione del 110%. In tutti gli altri casi non è infatti necessaria l'apposizione del visto.

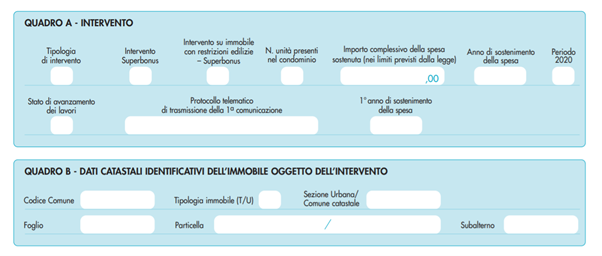

- quadri A e B vanno compilati in ogni caso avendo cura di indicare: nel quadro A, di quale tipologia di intervento si tratta, il numero delle unità interessate dagli interventi (includendo in un’unica unità le abitazioni e le pertinenze. Nel caso si tratti di condominio, l’amministratore deve indicare il numero delle unità immobiliari che compongono l’edificio), l’importo totale delle spese e l’annualità, 2020, nelle quali le stesse sono state sostenute. La casella “periodo 2020” del quadro A, andrà compilata con i codici 1 e 2, in funzione della situazione che ricorre:

- codice 1 nel caso di “Spese sostenute dal 1° gennaio 2020 al 30 giugno 2020” ,

- codice 2 per le “Spese sostenute dal 1° luglio 2020 al 31 dicembre 2020”.

nel quadro B andranno indicati i dati catastali che individuano le unità immobiliari interessate dagli interventi.

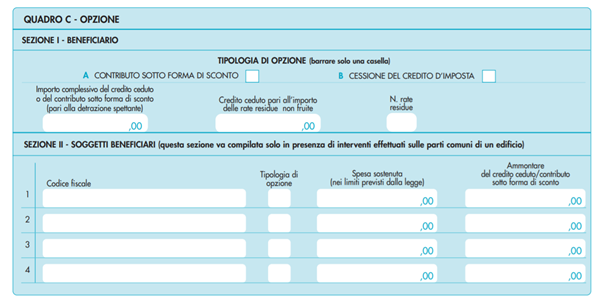

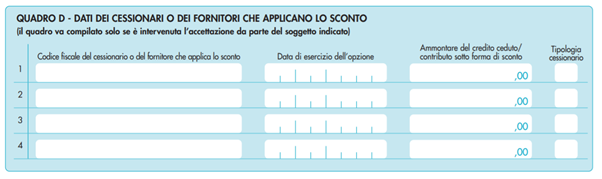

- quadri C e D. Tali quadri comprendono i dati salienti di tale opzione.

In particolare sarà necessario discernere nelle apposite caselle se si tratta di un’opzione di cessione della detrazione o di richiesta dello sconto in fattura, andando successivamente ad indicare l’ammontare delle spese e la relativa detrazione.

Da evidenziare, in particolare, il fatto che nel quadro C, sezione I, dati del beneficiario, vi è una casella (n. rate residue) che si presta a molte incomprensioni, ciò per i punti seguenti.

- la normativa prevede, all’art. 121, Dl 34/2020 che le rate cedibili siano quelle relative alle spese, come elencate nelle righe precedenti, sostenute negli anni 2020 e 2021, in tal senso anche le istruzioni alla modulistica di opzione per la cessione/sconto in fattura che si sta commentando.

- Ciò significherebbe che per l’anno 2020 non è effettivamente possibile cedere le rate residue, in quanto le spese si riferiscono ad un anno, il 2020, nel quale le spese sono state sostenute, arrogandosi il diritto al beneficio fiscale.

- Le rate residue cedibili sarebbero quindi quelle relative alle spese sostenute 2020 ma maturate dal 2021 in avanti (per 5/10 anni in funzione della tipologia di detrazione).

- inoltre, non è nemmeno possibile con la modulistica in uso e per l’anno 2020 cedere rate residue connesse a spese sostenute ante 2020.

Nella pratica la possibilità di cessione, si ribadisce, riguarda solo le spese sostenute nel 2020 e nel 2021.

La compilazione del quadro D è riservata all’indicazione dei soggetti che acquisiscono le detrazioni cedute da colui che compila la modulistica.

a seguito di tale comunicazione, nel cassetto fiscale del cessionario/fornitore, sarà disponibile la certificazione sulla base della quale si potranno utilizzare i crediti d’imposta maturati a seguito di tale operazione.

I credito potranno venire utilizzati in compensazione orizzontale in F24 oppure a loro volta venire ceduti.

Per approfondire ti consigliamo:

- Conto Termico 3.0 | eBook

- Bonus casa 2025: guida pratica alle detrazioni | eBook

- Superbonus 2025 | eBook

- Come gestire il contenzioso dei bonus edilizi | Libro

- Come sanare gli abusi edilizi | Libro

- Gestione degli immobili per conto del proprietario | eBook

- Guida alla compravendita immobiliare (eBook)

- Calcolo imposte e agevolazioni acquisto prima casa (Excel)

- Le agevolazioni prima casa (eBook)

- Bonus in edilizia - dalla scelta al contenzioso - carta

Visita il Focus dedicato alle Ristrutturazioni Edilizie, Superbonus, Cessione del Credito in continuo aggiornamento.

5) Il caso particolare

In funzione di quanto detto sopra, occorre anche evidenziare che la possibilità di optare per una delle alternative alla detrazione era già in vigore negli anni passati.

In proposito vedasi l’art. 10, DL 34/2019 (l’anno 2019 è corretto, trattasi di casualità circa il riferimento normativo), co. 2, 3 e 3-ter, che prevedevano la possibilità, ad esempio:

- di cessione delle detrazioni relative alla installazione di impianti di energia rinnovabile (fotovoltaico)

- di sconto in fattura per gli interventi di adozione di misure antisismiche

Affermando che quelli sopra non sono gli unici casi elencati, potrebbe accadere che taluni soggetti abbiano acquisito negli anni passati, 2019, misure di credito derivanti dalla detrazione piuttosto elevate e non siano riusciti così a smaltire in compensazione il credito acquisito.

Di fatto, tuttavia, l’art. 1, co. 176, L. 160/2019 ha abrogato tali ipotesi di cessione della detrazione o sconto in fattura rendendo possibile l’ulteriore cessione del credito/detrazione solo fino all’anno 2020 relativamente all’anno 2019 (in merito si faccia riferimento alla Risp. 255/E/2020)

Con l’introduzione dell’art. 121, DL 34/2020 e con il solo riferimento alle spese sostenute nel 2020 e 2021 i soggetti in parola, stante l’abrogazione di cui sopra e stante il riferimento agli anni 2020 e 2021 di sostenimento delle spese perderanno le loro quote non potendole più cedere e rendendo vana la prima cessione.

In occasione della razionalizzazione delle misure di detrazione stabilita dal PNRR sarebbe pertanto utile anche una razionalizzazione di tutti questi casi limite.