Con Provvedimento n 240013 del 28 giugno le Entrate Individuano le modalità telematiche di versamento dell’imposta di bollo, di cui all’articolo 18, comma 10, del decreto legislativo 31 marzo 2023, n. 36, che l’appaltatore assolve al momento della stipula del contratto.

Nel dettaglio, per i procedimenti avviati a decorrere dal 1° luglio 2023, l’imposta di bollo è versata, con modalità telematiche, utilizzando il modello “F24 Versamenti con elementi identificativi” (F24 ELIDE).

Il modello deve contenere l’indicazione dei codici fiscali delle parti e del Codice Identificativo di Gara (CIG) o, in sua mancanza, di altro identificativo univoco del contratto.

Con risoluzione n 37 sempre del 28 giugno , sono istituiti i codici tributo da utilizzare per il versamento e fornite le relative istruzioni

In particoalre, per consentire il versamento da parte dell’appaltatore delle somme dovute ai sensi del citato articolo 18, comma 10, del decreto legislativo 31 marzo 2023, n. 36, tramite il modello di versamento “F24 Versamenti con elementi identificativi” (F24 ELIDE), sono istituiti i seguenti codici tributo:

- “1573” denominato “Imposta di bollo sui contratti - articolo 18, comma 10, D. Lgs. 31 marzo 2023, n. 36”;

- “1574” denominato “Imposta di bollo sui contratti – SANZIONE -articolo 18, comma 10, D. Lgs. 31 marzo 2023, n. 36”;

- “1575” denominato “Imposta di bollo sui contratti – INTERESSI -articolo 18, comma 10, D. Lgs. 31 marzo 2023, n. 36”.

Il provvedimento ha precisato anche che ulteriori modalità di versamento dell’imposta di bollo dovuta per i contratti pubblici, anche attraverso l’utilizzo degli strumenti offerti dalla piattaforma di cui all’art. 5 del Codice dell’Amministrazione Digitale (pagoPA), coerenti con la piena digitalizzazione del procurement possono essere stabilite con successivi provvedimenti del Direttore dell’Agenzia delle entrate.

Imposta di bollo appalti: tutti gli importi

Dal 1 luglio sarà in vigore l'imposta di bollo sui contratti secondo le regole dell'allegato I.4 al decreto legislativo n 36 del 31 marzo pubblicato in GU n 87 del 31 marzo.

Il codice degli appalti prevede che:

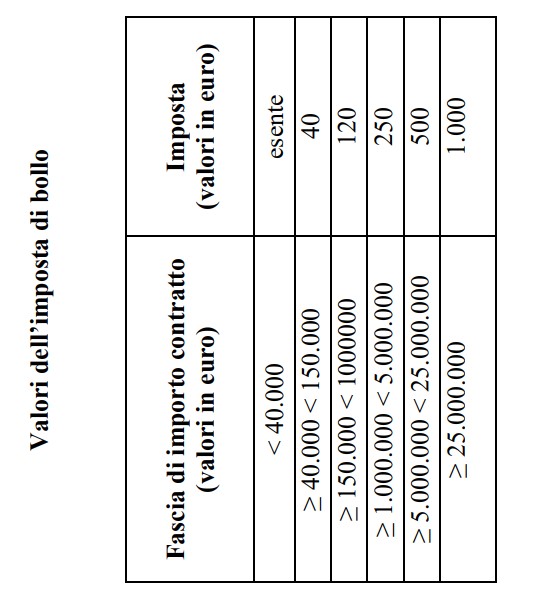

- il valore dell'imposta di bollo che l'appaltatore è tenuto a versare al momento della stipula del contratto è determinato sulla base della tabella annessa al presente allegato. L'imposta è determinata sulla base di scaglioni crescenti in relazione all'importo massimo previsto nel contratto ivi comprese eventuali opzioni o rinnovi esplicitamente stabiliti. Sono esenti dall'imposta di bollo gli affidamenti di importo inferiore a 40.000 euro.

- il pagamento dell'imposta ha natura sostitutiva dell'imposta di bollo dovuta per tutti gli atti e documenti riguardanti la procedura di selezione e l'esecuzione dell'appalto fatta eccezione per le fatture note e simili di cui all'articolo 13.1 della tariffa parte I allegata al DPR 642 del 1972.

- con provvedimento del direttore dell'agenzia delle entrate (il provvedimento è stato pubblicato in data 28 giugno con la relativa risoluzione n 37 con i codici tributo necessari) sono individuate le modalità telematiche di versamento coerenti con la piena digitalizzazione del procurement al fine di ridurre gli oneri gestionali e di conservazione documentale.

TABELLA DI RIEPILOGO DEGLI IMPORTI come da allegato

Sinteticamenti si specifica quindi che l’imposta di bollo verrà pagata una tantum e sarà proporzionale al valore dell’appalto con una soglia di esenzione come detto pari a 40.000 euro.

Leggi anche: Codice degli appalti: pubblicato il 13 aprile in GU con note per tutta la discliplina del nuovo codice dei contratti pubblici.