Con una faq datata 12 settembre 2022, le Entrate rispondono a dubbi in merito al modello di comunicazione delle cessione dei bonus edilizi.

Comunicazione cessione crediti o sconto in fattura: cosa indicare nella casella SAL

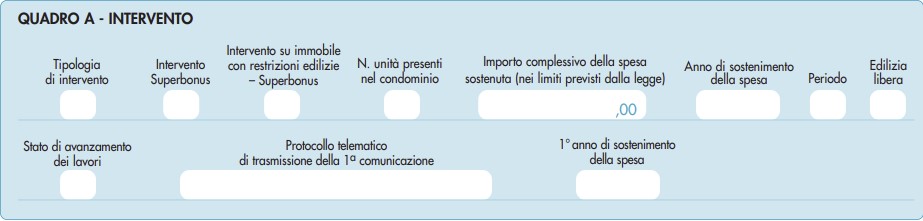

Nella cessione dei bonus edilizi, come specificato dalla istruzione delle Entrate, se l’opzione di cessione è esercitata in relazione a uno stato di avanzamento lavori (SAL) deve essere indicato nel campo “Stato di avanzamento lavori” il numero corrispondente al SAL.

In tal caso, nel campo “Importo complessivo della spesa (nei limiti previsti dalla legge)” deve essere indicato l’importo delle spese sostenute in relazione al singolo SAL oggetto della comunicazione (al netto degli importi riferiti ai SAL precedenti).

Per gli stati di avanzamento lavori successivi al primo devono essere, inoltre, indicati il protocollo telematico e l’anno di sostenimento della spesa riportati nella prima comunicazione (ossia quella relativa al primo SAL).

Scarica qui modello e istruzioni

Comunicazione cessione crediti o sconto in fattura: cosa indicare per il decimo SAL

Un contribuente domandava come comportarsi relativamente al decimo stato di avanzamento lavori in caso di comunicazione dell’opzione per la prima cessione del credito o per lo sconto in fattura.

Veniva chiesto quale valore debba essere indicato nel campo “Stato di avanzamento dei lavori” del quadro ‘A’ del relativo modello.

Nella faq datata 12 settembre 2022, le Entrate hanno ricordato che l’articolo 121, comma 1-bis, del decreto-legge n. 34 del 2020, prevede che l'opzione per la prima cessione del credito o per lo sconto in fattura possa essere esercitata in relazione a ciascuno stato di avanzamento dei lavori.

Per gli interventi di cui all'articolo 119 del decreto-legge n. 34 del 2020 (c.d. Superbonus) gli stati di avanzamento dei lavori non possono essere più di due.

Al riguardo, si fa presente che nel modello di comunicazione dell’opzione, in particolare nel campo in cui riportare il numero di SAL, all’attualità è possibile per motivi tecnici indicare solo valori da ‘1’ a ‘9’.

Pertanto, nel caso in cui fosse necessario indicare valori maggiori di ‘9’, fino all’adeguamento delle specifiche tecniche di trasmissione della comunicazione, nel suddetto campo occorrerà indicare sempre il valore ‘9’.