I contribuenti che usufruiscono del regime forfetario determinano il reddito con modalità non analitiche e lo espongono sul quadro LM del modello Redditi PF dell’anno 2022 per i redditi conseguiti nel 2021.

Nel momento in cui il contribuente dichiara il suo reddito sul quadro LM del modello Redditi, deve anche specificare se si tratta di impresa individuale o di lavoratore autonomo, e al rigo LM34, denominato “Reddito lordo” indicherà gli importi reddituali afferenti rispettivamente:

- la gestione separata (colonna 2)

- e la gestione artigiani e commercianti (colonna 1),

in base all’attività esercitata.

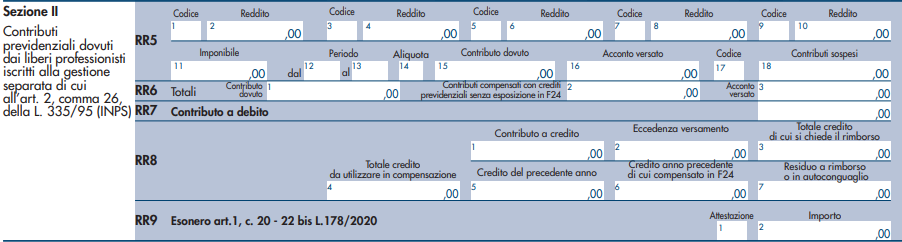

Il passo successivo è la compilazione del quadro RR del modello Redditi PF, dedicato appunto ai “Contributi previdenziali”:

- la sezione I in caso di reddito d’impresa

- la sezione II in caso di reddito di lavoro autonomo,

in coerenza con quanto già dichiarato sul rigo LM34.

Si ricorda che le modalità di gestione del carico previdenziale non sono le medesime tra gestione separata e gestione artigiani e commercianti:

- nel primo caso il contributo previdenziale previsto è solo a percentuale con versamento in sede di dichiarazione;

- nel secondo caso, diversamente, è previsto un carico contributivo fisso da versare trimestralmente, chiamato minimale, a cui poi, se il minimale reddituale è superato, si aggiungeranno i contributi calcolati a percentuale da versare in sede di dichiarazione.

La gestione dei crediti e dei debiti previdenziali della gestione separata e della componente a percentuale della gestione artigiani e commercianti segue il medesimo meccanismo dei saldi e degli acconti previsto per il versamento delle imposte, con le medesime scadenze.

Gestione separata per il reddito da lavoro autonomo e gestione artigiani e commercianti per il reddito d’impresa prevedono differenziate ipotesi di esclusione, che in questa sede non si approfondiranno.

Nel proseguo, si segnaleranno i punti più sensibili inerenti la compilazione del quadro RR che i contribuenti in regime forfetario dovranno osservare ai fini di una prudente compilazione del modello Redditi PF.

Compilazione del quadro RR e contribuenti forfetari

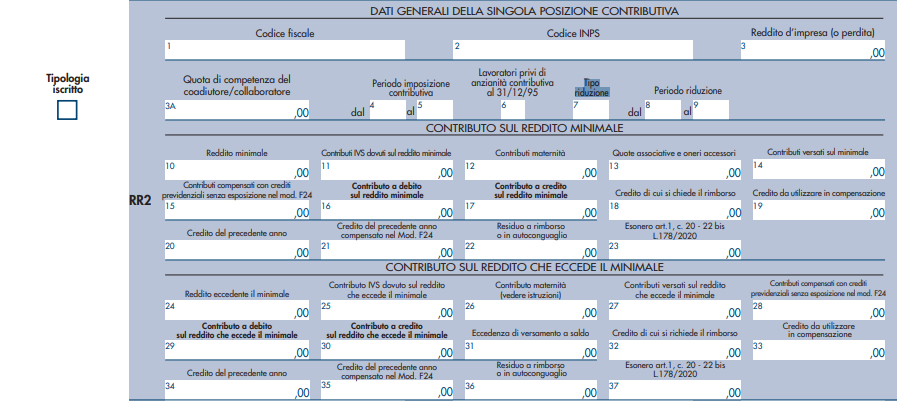

Come anticipato, la sezione I è dedicata ai contribuenti esercenti attività d’impresa, obbligati all’iscrizione alla gestione artigiani e commercianti dell’INPS.

Sul rigo RR1 il contribuente dovrà inserire in colonna 1 il codice azienda attribuito dall’INPS e indicare, eventualmente, in colonna 2 (denominata non a caso “Attività particolari”):

- il codice 1 nel caso in cui il contribuente svolga l’attività di affittacamere;

- il codice 2 qualora il contribuente svolga l’attività di produttore di assicurazione di terzo e quarto gruppo.

La specificazione non è secondaria perché queste tipologie di contribuenti, anche se iscritti in gestione artigiani e commercianti, non sono soggetti alla contribuzione fissa sul reddito minimale.

Il successivo rigo RR2 è dedicato all’esposizione dei dati contributivi del titolare dell’impresa individuale:

- le colonne da 1 a 9 sono riservate all’indicazione dei dati relativi alla singola posizione contributiva;

- le colonne da 10 a 22 sono riservate all’indicazione dei dati relativi ai contributi sul reddito minimale;

- le colonne da 23 a 36 sono riservate all’indicazione dei dati relativi ai contributi sul reddito che eccede il minimale.

La compilazione inizierà con l’indicazione del codice 1, per il titolare dell’impresa individuale forfetaria, sulla casella “Tipologia iscritto”, poi si indicheranno (si ricorda, sono elencate le colonne con maggiori sensibilità, non tutte):

- in colonna 2 “il codice INPS di 17 caratteri relativo all’anno 2021 che individua la posizione contributiva del singolo soggetto”;

- in colonna 3 l’ammontare del reddito d’impresa conseguito (in caso di perdita l’importo sarà negativo ed esposto con il segno meno);

- in colonna 4 e 5 “rispettivamente l’inizio e la fine del periodo per il quale sono dovuti i contributi relativi al 2021”;

- in colonna 7 “Tipo riduzione”: il codice C, se il contribuente forfetario gode della riduzione del 35% prevista per il regime fiscale.

Assumono particolare rilevanza le colonne 23 e 37 dedicate all’esonero contributivo previsto per il 2021, in relazione al quale si rimanda all’articolo: Esonero contributivo nel quadro RR del modello Redditi PF 2022.

La successiva sezione II è dedicata ai lavoratori autonomi e ai cosiddetti professionisti senza cassa, obbligati alla gestione separata dell’INPS (anche in questo caso sono elencate le colonne con maggiori sensibilità, non tutte).

Sul rigo RR5 il contribuente in regime forfetario inserirà:

- in colonna 1: il codice 1, relativo alla sua tipologia reddituale;

- in colonna 2: il reddito percepito, come esposto sul quadro LM;

- in colonna 11: il reddito imponibile previdenziale;

- in colonna 14: l’aliquota applicata;

- in colonna 15: il contributo dovuto.

Anche in questo caso assume particolare rilevanza il rigo RR9 dedicato all’esonero contributivo previsto per il 2021, in relazione al quale anche in questo caso si rimanda all’articolo: Esonero contributivo nel quadro RR del modello Redditi PF 2022.