In base all’articolo 324 del Codice civile, i genitori esercenti “responsabilità genitoriale” hanno in comune l’usufrutto dei beni dei figli fino alla maggiore età o all’emancipazione di questi.

Il medesimo articolo, stabilisce un vincolo di destinazione per i redditi percepiti, che non possono essere liberamente goduti dai genitori, ma “sono destinati al mantenimento della famiglia e all'istruzione ed educazione dei figli”.

La regola generale dell’usufrutto sui beni dei figli trova delle espresse limitazioni nel comma 3 del medesimo articolo 324 del Codice civile, in base al quale non sono soggetti a usufrutto legale:

- “i beni acquistati dal figlio con i proventi del proprio lavoro”;

- “i beni lasciati o donati al figlio per intraprendere una carriera, un'arte o una professione”;

- “i beni lasciati o donati con la condizione che i genitori esercenti la responsabilità genitoriale o uno di essi non ne abbiano l'usufrutto”;

- “i beni pervenuti al figlio per eredità, legato o donazione e accettati nell'interesse del figlio contro la volontà dei genitori esercenti la responsabilità genitoriale”.

Il Codice civile quindi distingue i redditi percepiti dai figli minori in due categorie:

- quelli derivanti da beni sottoposti a usufrutto legale;

- quelli non derivanti da beni sottoposti a usufrutto legale.

Il Codice civile fondamentalmente sottopone all’usufrutto dei genitori la generalità dei beni (e i frutti da questi derivanti) posseduti dai figli minori non emancipati, ma niente dice per diverse fonti reddituali, come i redditi da lavoro dipendente o redditi da lavoro autonomo occasionale o altre tipologie, i quali, di conseguenza, non sono sottoposti all’usufrutto da parte dei genitori.

Dal punto di vista fiscale, la lettera c) del comma 1 dell’articolo 4 del TUIR stabilisce che “i redditi dei beni dei figli minori soggetti all'usufrutto legale dei genitori sono imputati per metà del loro ammontare netto a ciascun genitore. Se vi è un solo genitore o se l'usufrutto legale spetta ad un solo genitore i redditi gli sono imputati per l'intero ammontare”.

In considerazione del quadro normativo così delineato, è possibile affermare che la dichiarazione dei redditi dei figli minori non emancipati può essere divisa in due fattispecie:

- la dichiarazione dei redditi derivanti da beni soggetti a usufrutto legale;

- la dichiarazione dei redditi diversi dai precedenti (non soggetti a usufrutto legale).

Nel primo caso, entrambi i genitori (a meno che la responsabilità genitoriale non sia esercitata da uno solo) devono dichiarare i redditi derivanti dai beni dei figli, ciascuno per la propria metà, direttamente sulla propria dichiarazione dei Redditi.

Diverso è il secondo caso, quello in cui oggetto della dichiarazione sono i redditi non derivanti da beni soggetti a usufrutto legale: in questa situazione, uno dei genitori dovrà presentare la dichiarazione dei redditi per conto del figlio compilando il modello Redditi PF 2021.

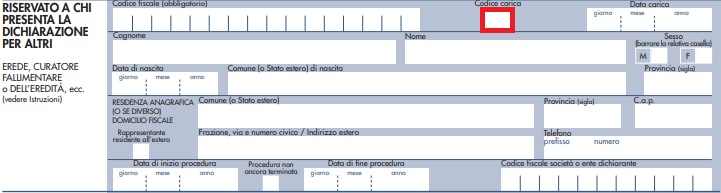

La particolarità della compilazione si esaurisce sul Frontespizio del modello, il quale deve essere predisposto in modo tale che si evinca chiaramente che i redditi sono percepiti dal minore e che la dichiarazione è trasmessa per suo conto da uno dei genitori.

A questo fine, nella sezione “Dati del contribuente” deve essere barrata la casella numero 8 “minore”.

Inoltre, nella sezione “Riservato a chi presenta la dichiarazione per altri” nella casella “Codice carica” va inserito il codice 2, dedicato, tra gli altri, al rappresentante del minore.