Il quadro LM del modello Redditi PF 2021 è rimasto nella sua struttura invariato, rispetto all’anno precedente, prevedendo distinte sezioni da compilare a seconda del regime del contribuente, e una sezione comune dedicata alla determinazione dell’imposta dovuta.

La novità di maggior rilevanza del quadro, nella versione del modello 2021, è rappresentata dai righi della dichiarazione demandati a raccogliere gli importi dei contributi a fondo perduto e di altri contributi o indennità, a qualsiasi titolo percepiti in conseguenza dell’emergenza sanitaria del 2020.

Il quadro LM del Modello Redditi 2021

Il quadro LM del modello Redditi PF 2021 raccoglie la dichiarazioni dei redditi conseguite dalle persone fisiche, esercenti attività di impresa o di lavoro autonomo, nell’anno 2020,

- che aderiscono al regime di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità (ex articolo 27 commi 1 e 2 del DL 98/2011)

- o al regime forfetario (ex articolo 1 commi da 54 a 59 della Legge 190/2014).

Il quadro LM si divide in quattro sezioni:

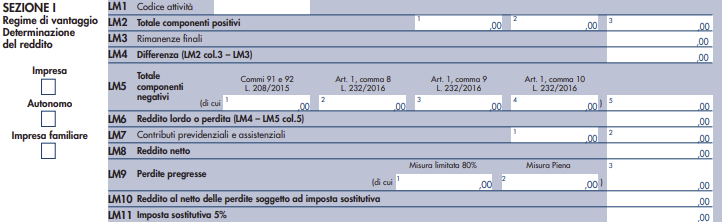

- una dedicata solo ai contribuenti minimi,

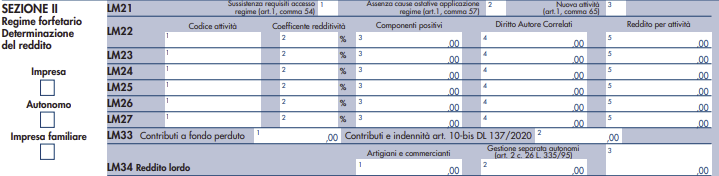

- due solo ai contribuenti forfetari,

- e una dedicata alla determinazione dell’imposta dovuta, comune a entrambi i regimi.

Anche se i redditi d’impresa o di lavoro autonomo dei contribuenti cosiddetti minimi e forfetari confluiscono per intero nel quadro LM, questo, a seconda delle situazioni, può interagire con altri quadri del modello Redditi PF 2021, la cui compilazione sarà richiesta, ad esempio, per assolvere gli obblighi contributivi o quelli informativi in tema di aiuti di Stato

Il quadro LM del Modello Redditi 2021 e le principali novità

Le principali novità del quadro LM del modello Redditi PF 2021, per l’anno fiscale 2020, riguardano fondamentalmente:

- i contributi,

- le indennità,

- i crediti di imposta

percepiti dal contribuente a seguito della situazione emergenziale che ha investito il paese durante la pandemia da Covid-19.

Ricordiamo che l'art. 10-bis del DL 137/2020 ha stabilito che tali indennità, erogate nel contesto pandemico, in qualsiasi forma percepite dal contribuente, non concorrono alla formazione del reddito ma il percipiente non è esonerato dall’onere di dover dichiarare, in modo analitico, tali somme sul modello Redditi PF 2021.

I contributi non devono essere considerati neanche nel calcolo del limite dei 65mila euro per stabilire se si rientra o meno nel regime forfettario.

Per i contribuenti minimi, sul rigo LM2 “totale componenti positivi” sono state introdotte le colonne 1 e 2, a solo scopo informativo, il cui ammontare non dovrà essere ricompreso nel totale indicato in colonna 3.

Per i contribuenti forfetari, similmente, è stato introdotto il rigo LM33 diviso in colonna 1 “contributi a fondo perduto” e colonna 2 “contributi e indennità articolo 10-bis DL 137/2020”.

Le disposizioni per la corretta compilazione delle due colonne sono analoghe per entrambe le tipologie di contribuenti:

- in colonna 1 andrà indicato l’importo totale dei contributi a fondo perduto, da non ricomprendere in colonna 2,percepiti in base alle seguenti norme, analiticamente indicate sulle istruzioni del modello:

- articolo 25 DL 34/2020;

- articolo 1 DL 137/2020;

- articolo 2 DL 149/2020;

- articolo 2 DL 172/2020,

- in colonna 2 andrà indicato l’importo totale dei contributi in qualsiasi forma percepiti, diversi da quelli indicati in colonna 1, indipendentemente dalle modalità di fruizione e di contabilizzazione, erogati in via eccezionale nel contesto pandemico dopo la dichiarazione dello stato di emergenza.

Gli aiuti indicati nelle colonne 1 e 2, che sono stati erogati in conseguenza dell’emergenza sanitaria, hanno come base normativa il “Quadro temporaneo per le misure di aiuto di Stato a sostegno dell’economia nell’attuale emergenza del Covid-19”, e sono così divisi proprio rispondere a una esigenza di differenziazione di linee d’aiuto espressa dallo stesso Temporary framework.

Attenzione va prestata al fatto che questi aiuti costituiscono a tutti gli effetti aiuti di Stato; ciò comporta, di conseguenza, che il contribuente sarà obbligato a compilare anche il quadro RS del medesimo modello Redditi PF 2021.