I lavoratori frontalieri possono beneficiare di disposizioni agevolative sia da parte di norme speciali interne, che prevedono un’apposita franchigia di reddito non assoggettato ad imposta, sia da parte di accordi internazionali, che riservano il beneficio della tassazione esclusiva nello Stato dove è svolta l’attività o nello Stato di residenza.

Una definizione indiretta di tali lavoratori si trova nell’articolo 1, comma 175 della Legge n. 147 del 2013; la norma individua tre requisiti di fondo per definire i frontalieri:

- La residenza fiscale italiana del lavoratore;

- Il fatto che il lavoro sia prestato nello Stato estero in via continuativa e come oggetto esclusivo del rapporto (e non si sostanzi, quindi, in mere attività occasionali prestate oltreconfine);

- Il fatto che il lavoro sia prestato in zone di frontiera, o in Stati limitrofi.

Nella C.M. n. 2/E del 2003 sono state menzionate come zone di frontiera quelle appartenenti a Francia, Austria, San Marino e Città del Vaticano.

Ad esse vanno aggiunte le zone di frontiera della Svizzera e della Slovenia. Tra gli Stati limitrofi la medesima circolare menziona il Principato di Monaco. Anche in questo caso, si dovrebbe aggiungere la Croazia.

Si deve tener presente che il regime di cui si parla è riservato ai soggetti che quotidianamente si recano all’estero per svolgere la prestazione lavorativa.

Il regine è, quindi, precluso a quei soggetti che, pur rispettando gli altri requisiti, soggiornano stabilmente nella zona di frontiera dello Stato estero dove viene svolta l’attività lavorativa.

Per quanto riguarda la modalità di tassazione, si tenga presente che secondo l’art. 1, comma 175 della Legge n. 147 del 2013, il reddito di lavoro dipendente prestato all’estero in zona di frontiera o in Stati limitrofi, in via continuativa e come oggetto esclusivo del rapporto, da soggetti residenti, concorre a formare il reddito complessivo per l’importo eccedente 7.500 Euro.

Quindi, se il frontaliere ritrae dal suo lavoro all’estero un reddito pari a 60.000 Euro, sarà assoggettato a tassazione l’importo di 52.500 Euro.

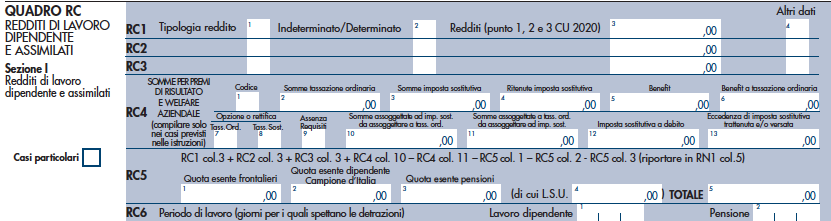

Tale reddito andrà indicato nel quadro RC del modello REDDITI PF.

Come si può osservare nel quadro RC del modello REDDITI è presente il campo “Quota esente frontalieri” (rigo RC5, colonna 1), dove sarà necessario indicare la franchigia di 7.500 Euro, che andrà a sottrarsi dal reddito lordo.

Si tenga presente, infine, che l’art. 3 del D.P.R. 601/73 prevede l’esenzione da IRPEF dei redditi erogati a frontalieri italiani dalla Santa Sede, dagli altri enti centrali della Chiesa Cattolica e dagli altri enti gestiti direttamente dalla Santa Sede.