Come noto, la Legge di Bilancio 2019 ha introdotto un regime agevolato per le persone fisiche titolari di redditi di pensione estera.

Questo regime prevede l’assoggettamento all’imposta sostitutiva, con aliquota del 7% per ciascun periodo di validità dell’opzione, dei redditi, di qualsiasi categoria, prodotti all’estero dalle persone fisiche titolari di redditi da pensione estera, che, per almeno cinque periodi d’imposta precedenti a quello in cui l’opzione diviene efficace, abbiano avuto la residenza fiscale all’estero e che trasferiscono la propria residenza fiscale nel Mezzogiorno d’Italia.

Il regime trova applicazione a partire dai trasferimenti di residenza fiscale in Italia effettuati dal 1ª gennaio 2019; quindi, questo è il primo anno che tale regime di imposizione troverà spazio nei modelli dichiarativi.

Si tenga presente che le persone fisiche possono manifestare la facoltà di non avvalersi dell’applicazione dell’imposta sostitutiva con riferimento ai redditi prodotti in uno o più Stati o territori esteri.

Tale intenzione deve essere specificamente indicata in sede di esercizio dell’opzione o attraverso una sua successiva modifica.

In tal caso verrà applicato il regime ordinario per i redditi prodotti negli Stati o territori esteri indicati e spetterà il credito d’imposta per i redditi prodotti all’estero.

L’opzione è valida per i primi nove periodi di imposta successivi a quello in cui diviene efficace e cessa decorso tale periodo ed è esercitata nella dichiarazione dei redditi relativa al periodo di imposta in cui viene trasferita la residenza in Italia ed è efficace a decorrere da tale periodo d’imposta.

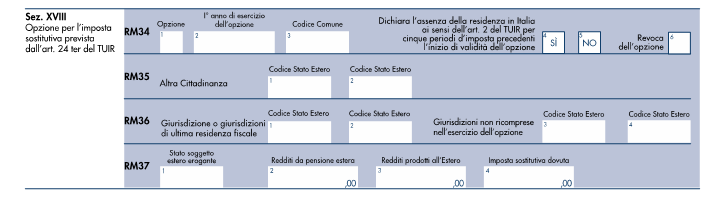

In tal caso, dovrà essere compilata la sezione XVIII del quadro RM del modello REDDITI 2020 PF (righi da RM34 a RM37).

La sezione sopra esposta come detto, dovrà essere compilata al fine di perfezionare o revocare l’opzione, barrando, rispettivamente la colonna 1 o 6 del rigo RM 34.

Se si vuole esercitare l’opzione sarà necessario in colonna 2 indicare l’anno di primo esercizio dell’opzione da parte del contribuente (il 2019 nel caso di trasferimento della residenza in Italia in tale anno). In colonna 3 invece dovrà essere indicato il codice del Comune in cui si è trasferita la residenza, che ricordiamo deve essere nei Comuni appartenenti al territorio delle regioni Sicilia, Calabria, Sardegna, Campania, Basilicata, Abruzzo, Molise e Puglia, con popolazione non superiore ai 20.000 abitanti.

Come si può osservare dal modello dichiarativo, in tale sezione dovranno essere indicati anche ulteriori dati utili alla verifica della sussistenza dei requisiti richiesti dal regime agevolativo:

- attestazione relativa all’assenza di residenza fiscale nel territorio dello Stato italiano nei cinque periodi di imposta precedenti l’inizio del periodo di validità dell’opzione: andrà barrata la colonna 4 o 5 a seconda della sussistenza o meno di tale requisito;

- possesso di altra cittadinanza: nel rigo RM35 dovrà essere indicato il possesso di altra cittadinanza, indicando il codice o i codici del relativo / relativi Stati esteri;

- ultima residenza fiscale: le colonne 1 e 2 del rigo RM36 riguardano il codice o codici della giurisdizione o giurisdizioni in cui il contribuente ha avuto l’ultima residenza fiscale.

Nel rigo RM36 colonne 3 e 4 viene data la possibilità al contribuente di indicare il codice / i codici per escludere determinati Stati esteri dall’applicazione del regime in commento.

Infine, nel rigo RM37 deve essere segnalato lo Stato di residenza del soggetto estero erogante i redditi di pensione (colonna 1), l’ammontare dei redditi da pensione estera (colonna 2) e l’ammontare dei redditi prodotti all’estero (colonna 3) che, non essendo assoggettati a imposta ordinaria, non vanno indicati in altri quadri.