Tra le novità che compaiono nel Modello 770/2025 vi è la nota Q

In essa vanno indicate le ritenute sulle provvigioni calcolate con errori dall’agente, e versate dal committente entro i termini.

Vediamo i dettagli dalle istruzioni al 770.

Ti potrebbero interessare i seguenti ebook della Collana Facile per tutti:

- La Busta paga 2025: guida operativa (eBook)

- Retribuzione festività in busta paga (eBook)

- Busta Paga Colf 2025 - Foglio di calcolo (Excel)

- Guida ai congedi straordinari (eBook)

- Finanze facili per tutti: come gestire i propri soldi (eBook)

Ti potrebbero inoltre interessare le nostre Circolari del giorno:

- Comunicazione dati aggiuntivi ritenute in F24 dal 06/02

- CU/2025: tutte le novità del modello per il 2024

Le Circolari fanno parte dell'abbonamento annuale alla Circolare del Giorno

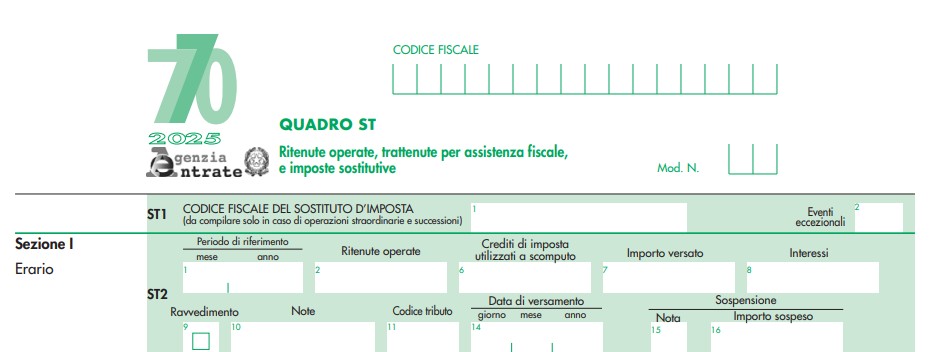

1) Modello 770/2025: la nota Q

La Nota Q si riferisce al caso previsto dall'art 25-bis comma 4 del DPR n 600/73 che recita testualmente: Se le provvigioni, per disposizioni normative o accordi contrattuali, sono direttamente trattenute sull'ammontare delle somme riscosse, i percipienti sono tenuti a rimettere ai committenti, preponenti o mandanti l'importo corrispondente alla ritenuta. Ai fini del computo dei termini per il relativo versamento da parte dei committenti, preponenti o mandanti, la ritenuta si considera operata nel mese successivo a quello in cui le provvigioni sono state trattenute dai percipienti. I committenti, preponenti o mandanti possono tener conto di eventuali errori nella determinazione dell'importo della ritenuta anche in occasione di successivi versamenti, non oltre il terzo mese dell'anno successivo a quello in cui le provvigioni sono state trattenute dai percipienti

Le ritenute erroneamente calcolata andranno appunto indicate con la Nota Q nel quadro ST.

Nella nota 10, come evidenziato dalle istruzioni è inserita la nota Q se il versamento si riferisce ad errori nella determinazione dell’importo della ritenuta sulle provvigioni (di cui al comma 4, dell’art. 25 bis del D.P.R. n. 600 del 1973).

Ti potrebbero inoltre interessare gli eBook:

Visita il FOCUS dedicato alle Dichiarazioni 2025

2025/2650")