Con Provvedimento n. 11160 del 14 gennaio 2022, l’Agenzia delle Entrate ha approvato:

- il modello IVA 2022;

- il modello IVA BASE 2022;

con le relative istruzioni.

| Ti consigliano il foglio di calcolo in cloud Modello Iva 2022 per la precompilazione del modello |

Tali modelli dovranno essere presentati soltanto in modalità autonoma nel periodo compreso tra il 1° febbraio ed il 2 maggio 2022[; il 30 aprile cade infatti di sabato ed il primo maggio è festivo, motivo per cui il termine ultimo di presentazione della dichiarazione IVA slitta di conseguenza.

Per quanto riguarda il Provvedimento citato, le principali novità apportate riguardano il quadro VE, VF, VX ed il quadro VO.

Si specifica che il modello dichiarativo appena approvato non tiene ancora conto delle bozze dei documenti IVA precompilati.

È infatti prevista la messa a disposizione della bozza di dichiarazione IVA, da parte dell’Agenzia delle Entrate, solamente a partire dalle operazioni effettuatedal 1° gennaio 2022 (e, quindi, con effetti solo sul prossimo modello).

Ti consigliamo il tool Modello Iva 2025 (Excel) utile supporto operativo nel procedimento di predisposizione e controllo del Modello IVA 2025, attraverso fogli di lavoro per la precompilazione automatica dei quadri più rilevanti del modello.

Potrebbero interessarti i seguenti prodotti:

1) Novità del quadro VA

Nel quadro VA il rigo VA16 è riservato a:

- federazioni sportive nazionali;

- enti di promozione sportiva;

- associazioni / società sportive professionistiche e dilettantistiche;

con domicilio fiscale / sede legale / sede operativa in Italia e che operano nell’ambito di competizioni sportive in corso di svolgimento, le quali abbiano usufruito della sospensione dei versamenti in scadenza nei mesi di gennaio e febbraio 2021

| Ti consigliano il foglio di calcolo in cloud Modello Iva 2022 per la precompilazione del modello |

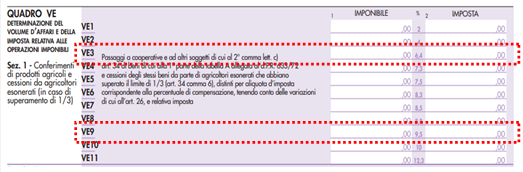

2) Novità del quadro VE

Il quadro VE accoglie la novità riguardante l’introduzione di specifici righi relativi alle nuove percentuali di compensazione:

- del 6,4% applicabile a legno e alla legna da ardere

- del 9,5% applicabile alle cessioni di bovini e suini vivi

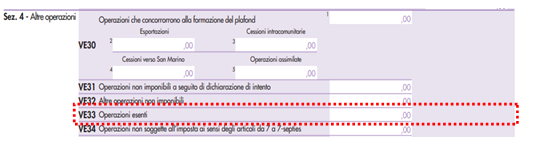

Si ricorda che l’anno scorso era stato introdotto l’obbligo di ricomprendere alcune operazioni nel rigo VE33: il cedente doveva infatti indicare l’ammontare delle operazioni esenti di cui all’art. 10 del D.P.R. n. 633/72, ricomprendendo anche le operazioni esenti di cui all’art. 124 del D.L. n. 34/2020.

Si ricorda che l’anno scorso era stato introdotto l’obbligo di ricomprendere alcune operazioni nel rigo VE33: il cedente doveva infatti indicare l’ammontare delle operazioni esenti di cui all’art. 10 del D.P.R. n. 633/72, ricomprendendo anche le operazioni esenti di cui all’art. 124 del D.L. n. 34/2020.In questa sede si evidenzia che in tale rigo vanno ricomprese:

- le cessioni esenti IVA di strumentazione per diagnostica COVID-19 e le prestazioni di servizi strettamente connesse a tale strumentazione (test)

le cessioni di beni effettuate da un operatore extra UEnei confronti del soggetto passivo che si considera acquirente / rivenditore degli stessi beni, a seguito delle novità applicabili alle vendite a consumatori finali facilitate da un’interfaccia elettronica.

| Ti consigliano il foglio di calcolo in cloud Modello Iva 2022 per la precompilazione del modello |

3) Novità del quadro VF

Le modifiche sopra esposte in relazione alle percentuali di compensazione sono state applicate alle sezioni 1 e 3-B del quadro VF (che si riportano in seguito).

Nella sezione 3-A del quadro VF sono state poi apportate delle modifiche al rigo VF34, ossia:

- è stato ridenominato il campo 7 per tener conto delle operazioni esenti di cui abbiamo sopra parlato (relativamente all’art. 10, comma 3 del D.P.R. n. 633/72) che consentono la detrazione dell’IVA;

- è stato ridenominato il campo 9 per tener conto delle operazioni esenti che consentono la detrazione dell’IVA.

Potrebbero interessarti i seguenti prodotti:

- Tipologie di operazioni ai fini Iva (eBook 2025)

- Tutti i casi di reverse charge (eBook 2025)

- Nota di credito 2024 (eBook)

- IVA Estero 2025 - libro di carta

- Autofatture 2024

- Obblighi connessi agli scambi intra UE beni e servizi

- Fatturazione elettronica operazioni con l'estero

- Servizio consulenza fattura elettronica estero

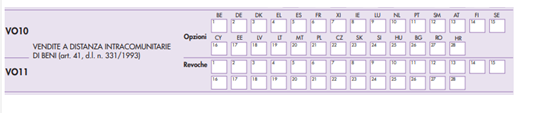

4) Novità del quadro VO

Nel modello IVA 2022 i righi VO10 e VO11 sono stati ridenominati per tener conto delle novità introdotte con il D.Lgs. n. 83 del 2021.

Il rigo VO10 è riservato agli operatori che effettuano vendite a distanza di beni intracomunitari che:

- non hanno superato la soglia di 10.000 euro;

- hanno esercitato l’opzione, dal 2021, per l’applicazione dell’IVA nello Stato UE di destinazione dei beni.

| Per aiutarti nella compilazione del quadro VO abbiamo preparato un ebook : Quadro VO 2022:Guida pratica |

Si tenga conto che medesima opzione può essere effettuata dagli operatori che effettuano le predette cessioni nei confronti di soggetti privati residenti a San Marino, che non hanno superato la soglia di 28.000 euro.

Il rigo VO11, invece, deve essere barrato per comunicare la revoca dal 2021 dell’opzione precedentemente esercitata.

Invece, il rigo VO16 deve essere utilizzato dai soggetti che effettuano le prestazioni di telecomunicazione, teleradiodiffusione e servizi elettronici:

- nei confronti di privati UE;

- per un importo non superiore alla soglia di 10.000 euro;

per comunicare l’opzione dal 2021 per l’applicazione dell’IVA nello Stato UE di residenza del committente.

È stato inoltre inserito il nuovo rigo VO17 per comunicare la revoca dal 2021 dell’opzione esercitata dai soggetti di cui sopra (che effettuano le prestazioni di servizi di cui all’art. 7-octies del D.P.R. n. 633/72 nei confronti di committenti privati UE).

| Per aiutarti nella compilazione del quadro VO abbiamo preparato un ebook : Quadro VO 2022:Guida pratica |

5) Termini e modalità di presentazione della dichiarazione IVA 2022

Si ricorda che la dichiarazione IVA annuale va presentata in via telematica entro il 2 maggio 2022.

Si tenga presente che è necessario “anticipare” la presentazione del modello, entro il 28 febbraio 2022, qualora si intenda effettuare la comunicazione delle liquidazioni relative al quarto trimestre 2021 nell’ambito della dichiarazione annuale (compilando il quadro VP).

2025/2650")