Il CIN affitti brevi e turistici è il Codice identificativo nazionale assegnato, tramite apposita procedura automatizzata, dal ministero del Turismo, e su richiesta degli obbligati, alle unità immobiliari ad uso abitativo oggetto di locazione per finalità turistiche, a quelle destinate alle locazioni brevi, oltre che alle strutture turistico-ricettive alberghiere ed extralberghiere.

Si evidenzia che il CIN è richiedibile su tutto il territorio nazionale

Il CIN viene richiesto su apposita piattaforma denominata BDRS le cui regole sono contenute nel Decreto del 6 giungo del Turismo.

Con le disposizioni applicative si regolamentano le modalità di interoperabilità tra:

- la banca dati nazionale delle strutture ricettive e degli immobili destinati a locazione breve o per finalità turistiche,

- e le banche dati regionali e delle Province autonome delle strutture ricettive e degli immobili destinati a locazione breve o per finalità turistiche.

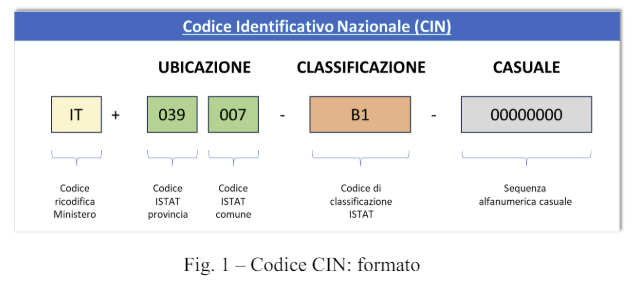

Tra le regole, viene specificato come si compone il CIN, codice unico nazionale per le locazioni brevi.

Il CIN viene generato dalla BDSR secondo il seguente formato:

Il modello d’interoperabilità presuppone la sussistenza di una banca dati presso le Regioni e le Province autonome dove vengono raccolte le informazioni relative alle strutture turistico-ricettive e alle unità immobiliari in locazione breve o per finalità turistiche, tramite l’utilizzo del CIR.

Le banche dati devono possedere i seguenti requisiti di:

- A. Informazione: essere in possesso di un meccanismo di rilascio e gestione del CIR e mettere a disposizione il set minimo di informazioni richiesto dalla BDSR (come da Allegato B);

- B. Integrazione: essere in grado di integrarsi con le API messe a disposizione dal Ministero del turismo; inoltre dovranno utilizzare il meccanismo di autenticazione e autorizzazione stabilito dallo stesso Ministero, in accordo con le linee guida pubblicate dall’Agenzia per l’Italia digitale (AgID).

Ricordiamo che il CIN è da utilizzare per la pubblicazione degli annunci e per l’esposizione all’esterno delle strutture e degli immobili, ai sensi dell’art. 13-ter del decreto-legge n. 145/2023 e può essere richiesto dai titolari o gestori della struttura.

Accedi da qui alla BDRS per richiedere e ottenere il CIN e leggi: Codice CIN affitti brevi: tutte le regole per richiederlo..

Ti consigliamo i seguenti prodotti in vendita sul Business Center di fiscoetasse:

eBook

- Locazioni turistiche | eBook 2026

- Locazioni Brevi 2025 - Guida operativa | eBook

- Affitti brevi e B&B: come mettere a reddito l'immobile

- Gestione degli immobili per conto del proprietario

Excel e Software

- Locazioni brevi 2026 | Excel

- Software Contratto.Cloud | Gestione Cloud dei Contratti di Locazione

- Adeguamento Istat Canone di Locazione (Excel)

Libri di carta