Detrazione figli a carico: ecco a quanto ammontava

- 1.220,00 euro per ciascun figlio di età inferiore a tre anni;

- 1.350,00 euro per ciascun figlio disabile di età superiore a tre anni;

- 1.620,00 euro per ciascun figlio disabile di età inferiore a tre anni.

Nel caso in cui i figli a carico siano più di tre le stesse detrazioni sono aumentate di 200,00 euro per ciascun figlio e pertanto risultano pari a:

- 1.150,00 euro per ciascun figlio di età superiore a tre anni;

- 1.420,00 euro per ciascun figlio di età inferiore a tre anni;

- 1.550,00 euro per ciascun figlio con disabilità di età superiore a tre anni;

- 1.820,00 euro per ciascun figlio con disabilità di età inferiore a tre anni.

Se l’altro coniuge manca o non ha riconosciuto i figli naturali e il contribuente non è coniugato o, se coniugato, si è successivamente legalmente ed effettivamente separato, per il primo figlio si ha diritto, se più conveniente, alla detrazione prevista per il coniuge a carico; pertanto, il soggetto che presta l’assistenza fiscale riconoscerà la detrazione più favorevole. Tali detrazioni sono alternative tra loro.

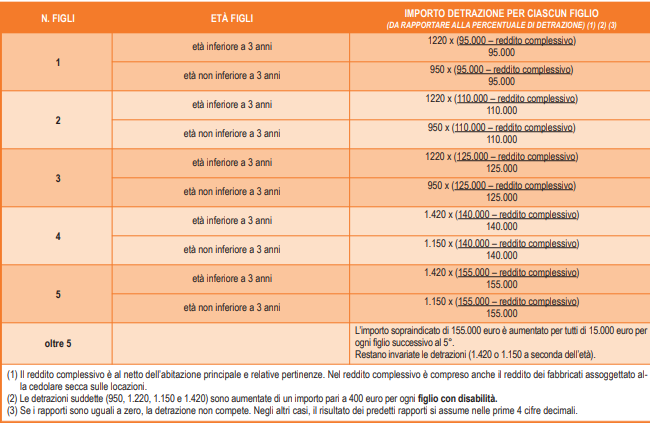

Di seguito la tabella rilasciata dall'Agenzia delle Entrate con le modalità per calcolare la detrazione spettante per ciascun figlio.

Ti segnaliamo:

- 730/2025 e spese detraibili e crediti d'imposta | eBook

- CHECK LIST + Novità modello 730/2025 utile pacchetto completo delle Circori del Giorno di approfondimento sulle novità del 730/2025 disponibili anche in Abbonamento annuale in Offerta promozionale!

I nostri fogli di calcolo in excel:

- Simulatore imposte: calcolo IRPEF 2026 e detrazioni

- Visto di conformità crediti fiscali 2025 (Excel)

- Calcolo IRES e IRAP 2025 - Redditi Società di Capitali

Visita il Focus sulle Dichiarazioni Fiscali continuamente aggiornato con Libri, E-book e Fogli di calcolo