Gli omaggi di beni di propria produzione o commercio sono assoggettati ad IVA. Le alternative percorribili a scelta del contribuente sono tre:

- fatturazione al cliente con richiesta di pagamento della sola IVA;

- fatturazione al cliente senza alcuna richiesta di pagamento (il documento in tal caso è senza rivalsa IVA);

- emissione di autofattura e registrazione nel solo registro delle vendite.

Dal 1° gennaio 2021 tali operazioni richiedono determinati codici Tipo documento. In particolare:

- in caso di fatturazione delle cessioni gratuite, con rivalsa, occorre esporre il tipo documento TD01 (fattura immediata) o il TD24 (fattura differita), ossia in presenza di un DDT;

- in caso autofatturazione, invece, occorre utilizzare il codice Tipo documento TD27: il TD27 potrà essere adoperato anche per le prestazioni gratuite nell’ipotesi previste dall’articolo 3, terzo comma del DPR n. 633/1972.

L'articolo continua dopo la pubblicità

L'articolo è estratto dall'eBook "Autofatture: guida operativa a tutti i casi di emissione", un volume monografico digitale dedicato alla gestione delle autofatture elettroniche e delle integrazioni IVA, che affronta in modo operativo tutti i casi in cui il cessionario o committente nazionale deve assolvere gli obblighi fiscali in sostituzione del fornitore.

L’eBook "Autofatture: guida operativa a tutti i casi di emissione" spiega in modo semplice e chiaro quando e come emettere un’autofattura o integrare una fattura ricevuta, alla luce delle più recenti novità introdotte dall’Agenzia delle Entrate; tra queste, sono trattate con particolare attenzione:

- il nuovo codice TD29 (dal 1° aprile 2025) per la comunicazione di omessa o irregolare fatturazione del fornitore italiano;

- le nuove regole Amazon in vigore dal 1° ottobre 2024;

- l’utilizzo del TD28 per le fatture estere errate con IVA;

- le modalità aggiornate di integrazione e autofatturazione per operazioni intra-UE ed extra-UE;

- l’abrogazione dell’esterometro e la sostituzione con i flussi di e-fattura via SdI.

L’eBook “Autofatture: guida operativa a tutti i casi di emissione" è destinato a commercialisti, consulenti fiscali, addetti amministrativi, software house e imprese che gestiscono operazioni IVA complesse o con controparti estere.

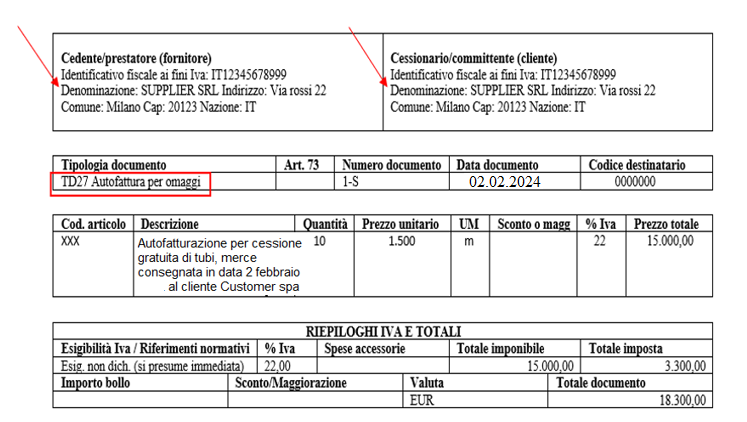

1) Esempio di compilazione dell’autofattura elettronica

La società Supplier spa ha ceduto gratuitamente alla società Customer spa 10 tubi di plastica, oggetto della propria attività, in data 2 febbraio 2024 per un valore di 15.000 euro + IVA. Decide di regolare la cessione gratuita del valore di 15.000 euro tramite autofattura ed emette il documento in data 2 febbraio 2024 con trasmissione al SdI (il documento è registrato esclusivamente nel registro IVA vendite).

| L'articolo è estratto dall'eBook "Autofatture: guida operativa a tutti i casi di emissione", una guida completa, appena aggiornata, sulla gestione delle autofatture elettroniche e delle integrazioni IVA. |

DATI OPERAZIONE

Fornitore: Supplier spa

Acquirente: Customer spa

Data effettuazione operazione (consegna del materiale): 2 febbraio

Autofattura: ............................> 2 febbraio

Ti potrebbero interessare i seguenti eBook:

- Fatturazione elettronica forfetari (e-Book 2025)

- Fatturazione elettronica 2025 operazioni con l'estero

Ti segnaliamo utili fogli Excel:

- Fattura Professionista regime forfettario (excel)

- Fattura Ditta individuale regime forfettario (excel)

- Importazione fatture elettroniche xml in excel (Excel)

Visita inoltre la sezione GRATIS e scarica tutta la modulistica

2) Cosa ci dice la prassi

Circolare n. 14/E del 17 giugno 2019

“In ipotesi di autofattura per omaggi ovvero per autoconsumo, i dati del cedente/prestatore vanno inseriti sia nella sezione “Dati del cedente/prestatore” sia nella sezione “Dati del cessionario/committente (si ricorda che in questi casi la fattura, e quindi la relativa imposta, va annotata solo nel registro IVA vendite)”.

FAQ n. 35 pubblicata il 27 novembre 2018

Domanda: Le autofatture emesse per omaggi rientrano nella fattispecie dell’obbligo di fatturazione elettronica dal prossimo 1° gennaio 2019? Se sì, sono previsti particolari documenti?

Risposta: Si, le fatture emesse per omaggi vanno emesse come fatture elettroniche e inviate al Sistema d’interscambio.

FAQ n.139 pubblicata il 19 luglio 2019

Domanda: Al momento della predisposizione dell’xml della fattura elettronica, come devono essere compilati i dati anagrafici del cedente/prestatore e del cessionario/committente in caso di autofattura per omaggi ovvero per autoconsumo?

Risposta: Come precisato dalla circ. 14/E del 2019, in ipotesi di autofattura per omaggi ovvero per autoconsumo, i dati del cedente/prestatore vanno inseriti sia nella sezione “Dati del cedente/prestatore” sia nella sezione “Dati del cessionario/committente” (si ricorda che in questi casi la fattura, e quindi la relativa imposta, va annotata solo nel registro IVA vendite).

| L'articolo è estratto dall'eBook "Autofatture: guida operativa a tutti i casi di emissione", un volume digitale che spiega in modo chiaro quando emettere un’autofattura e quando integrare una fattura ricevuta, alla luce delle più recenti novità normative e tecniche introdotte dall’Agenzia delle Entrate |

Scopri tutti i nostri e-book pubblicati nelle diverse collane:

3) Note di compilazione e registrazione dell’autofattura

NOTE DI COMPILAZIONE

Campo cedente/prestatore e Campo cessionario/committente: identificativo IVA di colui che emette l’autofattura.

Dal 1° ottobre 2022 sono stati adeguati i controlli sui campi cedente/prestatore e cessionario/committente (specifiche tecniche versione 1.7.1). Codice errore 00472: (il tipo documentoTD27 non ammette l’indicazione in fattura di un cedente diverso dal cessionario).

Nel campo 2.1.1.3 <Data> della sezione “Dati Generali” del file della fattura elettronica deve essere riportata la data di effettuazione dell’operazione.

Se si tratta di autofattura riepilogativa, può essere la data dell’ultima operazione o comunque una data del mese. Indicazione di imponibile e imposta.

Campo 2.1.1.4 Numero: si dovrà inserire la numerazione progressiva delle fatture emesse dal soggetto che sta emettendo il documento.

REGISTRAZIONE DELLA FATTURA

Il documento trasmesso con TD27 è annotato nel solo registro delle fatture emesse.

| L'articolo è estratto dall'eBook "Autofatture: guida operativa a tutti i casi di emissione", una guida completa, appena aggiornata, alla gestione delle autofatture elettroniche e delle integrazioni IVA, che affronta in modo operativo tutti i casi in cui il cessionario o committente nazionale deve assolvere gli obblighi fiscali in sostituzione del fornitore. |

Scopri tutti i nostri e-book pubblicati nelle diverse collane:

4) Per un approfondimento

L’articolo è estratto dall’eBook “Autofatture: guida operativa a tutti i casi di emissione”, un volume monografico, appena aggiornato, dedicato alla gestione delle autofatture elettroniche e delle integrazioni IVA, che affronta in modo pratico tutti i casi in cui il cessionario o committente nazionale deve assolvere gli obblighi fiscali in sostituzione del fornitore

L’opera spiega in modo chiaro quando emettere un’autofattura e quando integrare una fattura ricevuta, alla luce delle più recenti novità normative e tecniche introdotte dall’Agenzia delle Entrate

L’eBook “Autofatture: guida operativa a tutti i casi di emissione” è destinato a commercialisti, consulenti fiscali, addetti amministrativi, software house e imprese che gestiscono operazioni IVA complesse o con controparti estere.

| Ti consigliamo l'eBook "Autofatture: guida operativa a tutti i casi di emissione", una guida completa appena pubblicata con le più recenti novità sull'argomento. |

Scopri tutti i nostri e-book pubblicati nelle diverse collane: