L’impiego del subappalto e della subfornitura comporta, oltre a obblighi contrattuali ed esecutivi, significativi rischi giuridici per il committente in merito al rispetto delle norme contributive e previdenziali.

Il nostro ordinamento, al fine di tutelare i lavoratori e contrastare fenomeni di evasione contributiva, ha introdotto un regime di responsabilità solidale tra appaltatore, subappaltatore e committente. Tale responsabilità coinvolge sia gli appalti pubblici che privati, con particolare incidenza nelle filiere produttive e nei cantieri, e comporta effetti diretti sulle relazioni con l’INPS e con le stazioni appaltanti.

Ti potrebbero interessare i nostri Libri di carta:

- Fiscalità degli Appalti | Libro

- Sostenibilità e Appalti | Libro

- Contratti pubblici dopo il nuovo Codice - Sintesi e schemi

- Il codice dei contratti pubblici commentato con la giurisprudenza e la prassi

- Codice dei contratti pubblici | Libro di carta

- Codice dei contratti pubblici 2025 - Versione tascabile

In materia di appalti consulta la sezione di corsi di formazione CORSI FORMAZIONE APPALTI 2025

e consulta la sezione dedicata agli appalti sempre aggiornata.

Per le novità sui contratti pubblici scarica GRATUITAMENTE:

- Le principali novità del Codice dei contratti pubblici | eBook

- Manuale di difesa per partecipanti alle gare di appalto | eBook

Scopri anche il nuovo periodico Le Gare d'Appalto dedicato alle imprese che partecipano agli appalti pubblici

1) La responsabilità solidale

Il fondamento normativo della responsabilità solidale in ambito contributivo si rinviene nell’articolo 29 del Decreto Legislativo 276/2003, secondo cui: “il committente imprenditore o datore di lavoro è obbligato in solido con l’appaltatore, nonché con ciascun subappaltatore, entro il limite di due anni dalla cessazione dell’appalto, al pagamento dei trattamenti retributivi, dei contributi previdenziali e assicurativi dovuti ai lavoratori impiegati nell’appalto”.

Pertanto:

- la responsabilità si estende retroattivamente fino a due anni dalla cessazione dell’appalto;

- il committente è responsabile anche per gli inadempimenti degli eventuali subappaltatori;

- la responsabilità ha natura solidale, consentendo all’ente previdenziale o al lavoratore di agire contro qualsiasi soggetto della filiera.

Il regime si applica a tutti i contratti che presentino le caratteristiche del vero appalto di opere o servizi (cioè prestazione con organizzazione autonoma dei mezzi e rischio d’impresa), compresi i subappalti.

Rientrano:

- appalti di lavori e servizi nel settore edile, impiantistico, logistico;

- attività affidate a subappaltatori o subfornitori stabili;

- rapporti anche formalmente “atipici”, se economicamente riconducibili alla filiera di appalto.

| Leggi il libro "Fiscalità degli appalti", un manuale indispensabile per imprese, RUP, stazioni appaltanti e professionisti, che offre soluzioni concrete per la gestione di tutti gli adempimenti fiscali, previdenziali e contributivi connessi al contratto pubblico. |

Ti potrebbero interessare i nostri Libri di carta:

- Fiscalità degli Appalti | Libro

- Sostenibilità e Appalti | Libro

- Contratti pubblici dopo il nuovo Codice - Sintesi e schemi

- Il codice dei contratti pubblici commentato con la giurisprudenza e la prassi

- Codice dei contratti pubblici | Libro di carta

- Codice dei contratti pubblici 2025 - Versione tascabile

In materia di appalti consulta la sezione di corsi di formazione CORSI FORMAZIONE APPALTI 2025

e consulta la sezione dedicata agli appalti sempre aggiornata.

Per le novità sui contratti pubblici scarica GRATUITAMENTE:

- Le principali novità del Codice dei contratti pubblici | eBook

- Manuale di difesa per partecipanti alle gare di appalto | eBook

Scopri anche il nuovo periodico Le Gare d'Appalto dedicato alle imprese che partecipano agli appalti pubblici

2) Gli obblighi contributivi

La giurisprudenza maggioritaria (Corte di Cassazione civile, sezione lavoro, sentenza numero 254/2021) esclude la responsabilità solidale nei casi di pura subfornitura industriale, ove non sussistano elementi di appalto vero e proprio (per esempio gestione organizzativa autonoma, impiego diretto di manodopera).

Tuttavia, se il subfornitore esegue lavorazioni presso la sede del committente o con il personale di quest’ultimo, può configurarsi un appalto mascherato, con responsabilità solidale in capo al committente.

L’impresa appaltatrice (o subappaltatrice) è tenuta a:

- versare i contributi previdenziali e assistenziali ai sensi della normativa INPS e INAIL;

- presentare il DURC (Documento Unico di Regolarità Contributiva), quale condizione per la regolarità dei pagamenti;

- comunicare regolarmente le assunzioni, cessazioni e variazioni al centro per l’impiego e agli enti previdenziali.

La mancata regolarità nei versamenti comporta:

- sospensione dei pagamenti da parte del committente pubblico;

- sanzioni e interessi da parte dell’INPS;

- possibilità per il committente o stazione appaltante di essere chiamato a rispondere in solido.

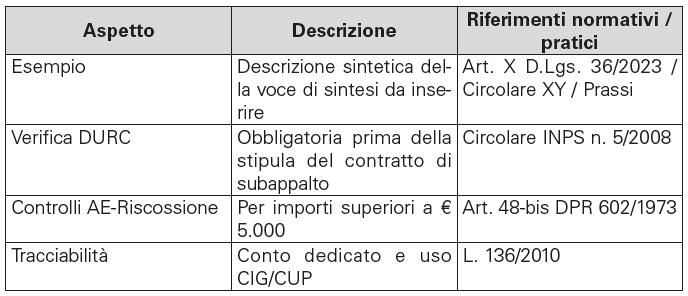

Il DURC rappresenta lo strumento principale di verifica della regolarità contributiva.

È obbligatorio per:

- partecipare a gare pubbliche;

- stipulare contratti di appalto e subappalto;

- ricevere pagamenti dalla PA o da committenti privati.

L’articolo 105, comma 9 del Decreto Legislativo 36/2023 impone la verifica del DURC prima dell’autorizzazione al subappalto. In caso di DURC negativo, l’esecuzione deve essere sospesa. L’INPS consente di effettuare verifiche preventive online sullo stato di regolarità contributiva delle imprese appaltatrici tramite il portale “DURC On Line”, disponibile anche ai committenti.

È prassi consolidata da parte di enti pubblici e grandi committenti:

- richiedere un DURC per ogni fase di esecuzione del contratto;

- subordinare ogni SAL o pagamento all’esibizione di DURC in corso di validità.

| L'articolo è estratto dal libro "Fiscalità degli appalti", un manuale operativo e pratico che, attraverso un’analisi puntuale delle norme, prassi e giurisprudenza più recenti, affronta le tematiche più complesse in tema di appalti e subappalti. |

3) La prassi INPS

L’INPS ha più volte ribadito l’efficacia diretta della responsabilità solidale nei confronti del committente, anche in assenza di dolo o colpa.

Tra le principali indicazioni operative:

- messaggio INPS n. 4282/2017: chiarisce che la responsabilità si estende anche in caso di appalto formalmente regolare, se il subappaltatore non ha adempiuto ai versamenti;

- circolare INPS n. 5/2008: sottolinea che il committente risponde in solido se non ha effettuato adeguati controlli preventivi;

- messaggio INPS n. 2999/2020: ribadisce la possibilità di attivare procedure esecutive dirette contro il committente, anche per somme elevate.

In tutti i casi, il committente può successivamente esercitare azione di regresso contro l’inadempiente, ma non può sottrarsi all’obbligo immediato verso l’ente previdenziale.

| L'articolo è estratto dal libro "Fiscalità degli appalti", un manuale dal taglio teorico e pratico che offre soluzioni concrete per la gestione di tutti gli adempimenti fiscali, previdenziali e contributivi connessi al contratto pubblico. |

4) Per concludere

In ambito contrattuale privato, le parti possono inserire clausole di esonero o manleva, con cui il subappaltatore si obbliga a tenere indenne il committente da ogni conseguenza per omessi versamenti.

Tuttavia:

- tali clausole non sono opponibili all’INPS, che può comunque agire contro il committente;

- hanno efficacia solo tra le parti, a fini civilistici, in un’eventuale azione di regresso;

- la giurisprudenza (Corte di Cassazione civile, sezione lavoro, numero 12312/2022) ha chiarito che non costituiscono causa esimente dalla responsabilità ex articolo 29 Decreto Legislativo 276/2003.

La responsabilità solidale contributiva rappresenta uno degli aspetti più delicati della gestione dei contratti di subappalto e subfornitura. Per prevenire contenziosi e passività potenziali, si raccomanda:

- di verificare regolarmente la posizione INPS del subappaltatore mediante DURC;

- di documentare ogni fase esecutiva con verbali, contratti, e certificazioni;

- di inserire clausole contrattuali di garanzia, pur sapendo che non escludono la responsabilità verso l’ente.

Un’adeguata due diligence preventiva e in corso d’opera rappresenta l’unico strumento realmente efficace per tutelare il committente in caso di omissioni da parte del subappaltatore.

5) Per un approfondimento

Il presente articolo è estratto dal libro cartaceo “Fiscalità degli appalti” del dottor Francesco Cuzzola (dottore commercialista, revisore legale e docente in materia di contabilità e fiscalità pubblica), un manuale, con taglio operativo e rigoroso, che rappresenta una guida indispensabile per imprese, RUP, stazioni appaltanti e professionisti, offrendo soluzioni concrete per la gestione di tutti gli adempimenti fiscali, previdenziali e contributivi connessi al contratto pubblico.

Attraverso un’analisi puntuale delle norme, della prassi e della giurisprudenza più recenti, l’opera affronta le tematiche più complesse: dalle cause di esclusione per irregolarità fiscali ai profili tributari del subappalto, dal regime IVA dell’avvalimento alle responsabilità solidali nei Raggruppamenti Temporanei di Imprese (RTI).

Il volume è arricchito da check list operative, modelli contrattuali, dashboard di monitoraggio e casi pratici.

| Leggi il libro "Fiscalità degli appalti", un manuale dal taglio operativo, appena pubblicato con le più recenti novità sull'argomento. |