Lo scopo del controllo dei costi è quello di verificare la remuneratività dei prezzi di vendita e calcolare i diversi margini di contribuzione per prodotto o per commessa.

Al fine di controllare i costi, in base alla complessità della gestione dell’impresa, è necessario implementare un sistema di contabilità analitica che potrebbe avere le seguenti forme:

- Forma libera (utilizzando tabelle, schemi, prospetti per rappresentare i costi, i ricavi e i risultati economici relativi agli oggetti di calcolo);

- Sistema misto (consiste nell’avere un’unica contabilità con opportuni dettagli di voci di costi e di ricavi all’interno del piano dei conti della contabilità generale);

- Sistema duplice (in questo caso oltre alla contabilità generale si implementa un autonomo sistema di rilevazione dei costi, tipico delle imprese industriali).

Ti potrebbero interessare:

- Kit di controllo adeguati assetti delle PMI | Excel

- Controllo di gestione imprese alberghiere | eBook + Excel

- Controllo di gestione Azienda agraria | Excel

- Controllo di gestione PMI - Stabilimenti balneari Excel

- Adeguato Assetto Organizzativo (Excel)

Ti segnaliamo inoltre, il tool in excel per il controllo dell’equilibrio economico per le piccole imprese in regime di contabilità semplificata o forfettaria Check up Azienda - Impresa minore | Foglio Excel

1) Classificazione dei costi

La prima operazione consiste nel quantificare le diverse categorie di costi che possono essere classificati in:

- costi fissi: che non variano al variare della produzione, come ad esempio i canoni di locazione e di leasing, gli ammortamenti, gli stipendi al personale amministrativo, le utenze, eccetera;

- costi variabili: che variano in proporzione alla produzione, come le materie prime, la manodopera diretta.

Successivamente va individuato con precisione l’oggetto di cui si intende misurare il costo, che può essere:

- la singola commessa;

- il singolo prodotto;

- il singolo lotto;

- il processo produttivo;

- un reparto;

- uno stabilimento produttivo;

- altro.

| L'articolo è estratto dall'eBook "Guida operativa per il controllo di gestione delle PMI", il volume illustra passo passo quali sono le diverse fasi per la progettazione e l’implementazione di un sistema di controllo interno |

Ti potrebbero interessare:

- Kit di controllo adeguati assetti delle PMI | Excel

- Business Plan | Pacchetto completo

- Valutazione merito creditizio Fondo garanzia

- Analisi di bilancio per la gestione efficiente (eBook)

Ti segnaliamo inoltre, il tool in excel per il controllo dell’equilibrio economico per le piccole imprese in regime di contabilità semplificata o forfettaria Check up Azienda - Impresa minore | Foglio Excel

2) Direct costing e Full costing

Per attribuire i diversi costi all’oggetto vi sono delle tecniche specifiche di cui qui si elencano i principali:

- Direct costing;

- Full costing.

Con il metodo dei costi diretti (Direct costing) si vanno ad imputare all’oggetto di costo solo i costi di diretto riferimento al fine di determinare il margine di contribuzione.

Nel seguente esempio si ipotizza un’azienda con 2 prodotti che, dopo aver determinato l’incidenza dei costi variabili per prodotto, applicando il metodo dei costi diretti, effettua il seguente calcolo (importi di esempio):

| Prodotto A1 | Prodotto B2 |

Ricavi di vendita | Euro 850.000 | Euro 460.000 |

- Costi variabili (materie prime e manodopera diretta) | Euro 410.000 | Euro 190.000 |

= Margine di contribuzione | Euro 440.000 | Euro 270.000 |

Indice di redditività | 51,76% | 58,69% |

Anche se ad un primo approccio il prodotto A1 ha un margine di contribuzione, in valore assoluto, più elevato, ha una redditività inferiore a quella del prodotto B2. Di conseguenza il prodotto più redditizio è il B2 in quanto ha una redditività maggiore e quindi una maggiore capacità di assorbimento dei costi fissi di struttura.

In base a tale esempio, l’impresa, con opportune schede per l’imputazione dei costi variabili, può ottenere il margine di contribuzione, fondamentale indicatore di redditività che deve essere costantemente monitorato. Tale margine dovrà essere sufficiente, inoltre, a coprire i costi fissi di struttura.

| L'articolo è estratto dall'eBook "Guida operativa per il controllo di gestione delle PMI", un utilissimo strumento per monitorare lo stato di salute dell’azienda mediante report periodici anche al fine di prevenire la crisi d’impresa |

Mentre il metodo del Direct costing prende in considerazione solo i costi di imputazione diretta all’oggetto di costo, il secondo metodo, quello del Full costing (metodo del costo pieno) prende in considerazione tutti i costi aziendali, anche quelli indiretti che non hanno un riferimento specifico all’oggetto di costo (come, ad esempio, i costi di amministrazione e fiscali, i costi commerciali e relativi ammortamenti).

Anche per il Full costing qui si propone un esempio con importi ipotetici, relativo ad una azienda con 3 produzioni alle quali imputa le diverse tipologie di costi aziendali:

| Prodotto AX | Prodotto BX | Prodotto CX |

Quantità prodotte | 1.000 | 600 | 2.300 |

Costo materia prima | Euro 10.500 | Euro 17.500 | Euro 7.000 |

Costo manodopera diretta | Euro 4.500 | Euro 7.000 | Euro 2000 |

COSTO PRIMO | Euro 15.000 | Euro 24.500 | Euro 9.000 |

Costi indiretti (di amministrazione e commerciali) | Euro 5.258,00 | Euro 8.588,00 | Euro 3.154,00 |

FULL COST | Euro 20.258,00 | Euro 33.088,00 | Euro 12.154,00 |

Costo unitario | Euro 20,26 | Euro 55,15 | Euro 52,84 |

Scopri tutti i nostri e-book pubblicati nelle diverse collane:

3) La Break Even Analysis per le aziende monoprodotto

La Break Even Analysis (BEA) è una tecnica di controllo dei costi che consente di esaminare l’andamento dei costi e dei ricavi sulla base di determinate ipotesi e di individuare un “punto di equilibrio” (break even point) in cui i costi eguagliano i ricavi, individuando così il punto da cui l’azienda inizia a produrre utili.

Occorre distinguere, al fine di applicare la giusta tipologia di calcolo, le aziende monoprodotto da quelle multiprodotto. Vediamoli nel dettaglio.

Per le aziende monoprodotto il punto di equilibrio corrisponde alla quantità in cui i ricavi totali (RT) sono uguali ai costi totali (CT) e viene calcolato con la seguente formula:

q = CF / (p-cv)

dove

q = quantità di equilibrio

CF = costi fissi

p = prezzo di vendita del prodotto

cv = costo variabile unitario del prodotto

| L'articolo è estratto dall'eBook "Guida operativa per il controllo di gestione delle PMI": il volume fornisce le basi teoriche e pratiche per comprendere e implementare in azienda un efficace sistema di controllo di gestione. |

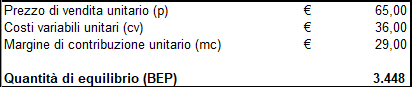

A titolo di esempio si espone il seguente caso aziendale:

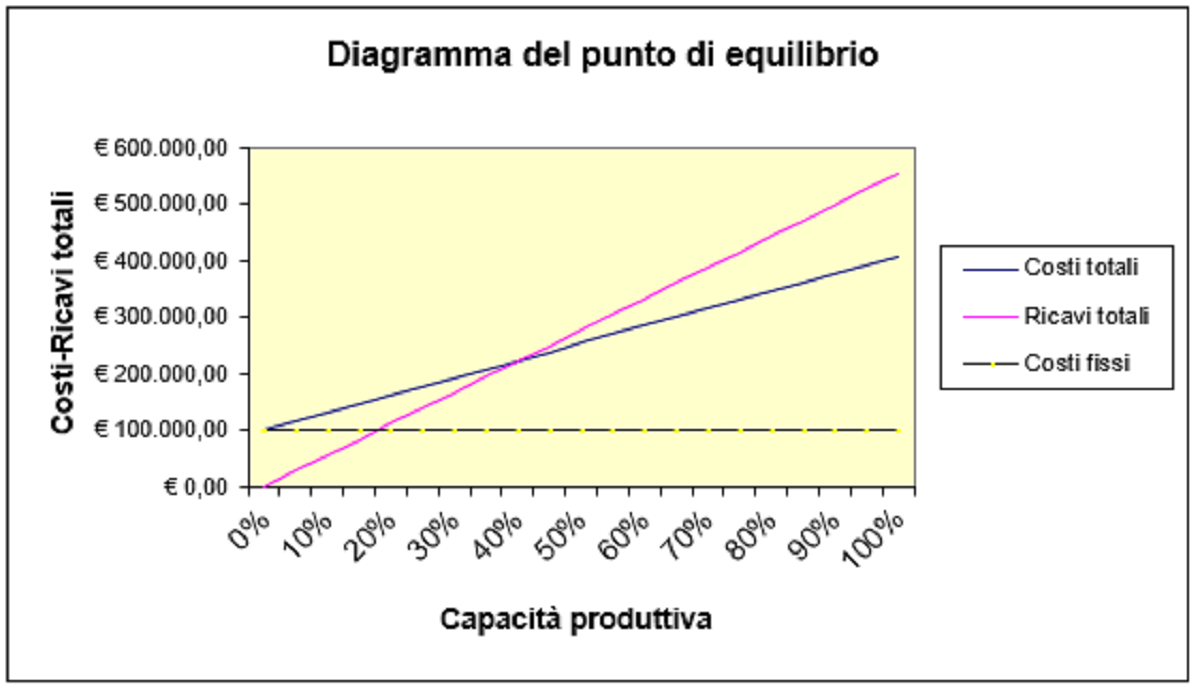

In questo esempio l’azienda dovrà produrre e vendere un quantitativo superiore a quello di equilibrio (3448 unità) per iniziare ad avere un margine di utile. Tale calcolo può essere rappresentato anche graficamente, ipotizzando costi fissi di euro 100.000:

Per l’azienda monoprodotto tale verifica è fondamentale ai fini del controllo di gestione, in quanto le permette di conoscere esattamente se sta producendo nell’area di utile.

Inoltre, la BEA può essere utilizzata per simulare diversi scenari, come ad esempio la variazione del prezzo di vendita, o delle materie prime o anche dei costi fissi.

Scopri tutti i nostri e-book pubblicati nelle diverse collane:

4) La Break Even Analysis per le aziende multiprodotto

Tali aziende devono calcolare il punto di equilibrio in termini di fatturato. Per determinare il fatturato di equilibrio (che è pari al costo totale) si calcola il costo variabile in termini di fatturato, ossia il costo variabile di ogni euro di ricavi di vendita, indicato con cv’ e calcolato facendo il rapporto tra i costi variabili totali (CV) e i ricavi totali (RT), perciò cv’ = CV/RT,

Pertanto, formula di calcolo del fatturato di pareggio è la seguente: Fatturato di equilibrio = CF / (1 – cv’)

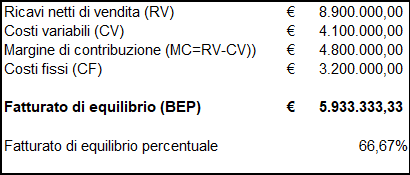

Di seguito un esempio numerico:

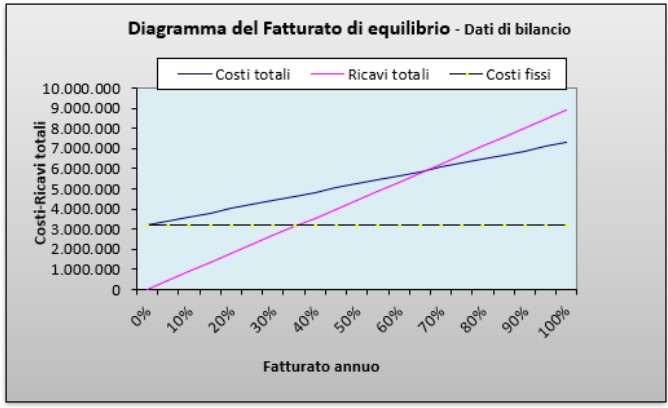

Che graficamente può essere così rappresentato:

Da tali calcoli di esempio si evince che solo raggiungendo un fatturato di circa 5.900.000 l’azienda avrà il pareggio tra costi e ricavi; pertanto, solo un fatturato più elevato le permetterà di ottenere un margine economico positivo.

Tale analisi può essere utilmente effettuata dall’azienda simulando scenari diversi, con variazioni nei prezzi di vendita, nei costi delle materie prime e in caso di variazione di costi fissi, ad esempio, a fronte di nuovi investimenti.

La Break Even Analysis è comunque un monitoraggio che l’impresa dovrà effettuare all’interno del sistema di controllo di gestione, anche in alternativa al più articolato e complesso sistema di contabilità analitica dei costi.

| L'articolo è estratto dall'eBook "Guida operativa per il controllo di gestione delle PMI", un volume teorico e pratico per chi vuole progettare e implementare un completo Sistema di Controllo di Gestione Interno |

Scopri tutti i nostri e-book pubblicati nelle diverse collane:

5) Per saperne di più

Il presente articolo è estratto dall’eBook “Guida operativa per il controllo di gestione delle PMI”, un volume con un taglio molto pratico che illustra le diverse fasi per la progettazione e l’implementazione di un Sistema di Controllo Interno, che il lettore può facilmente realizzare in autonomia, anche con l’ausilio di numerosi esempi numerici e alcuni schemi di fogli di calcolo.

A questo fine il lettore può avvalersi di pratiche schede e di indispensabili check list pronte per l’uso che sono di ausilio alla realizzazione del Sistema di Controllo.

Questo eBook ha l’obiettivo di fornire all’imprenditore, al management, ai consulenti (come i commercialisti) informazioni e suggerimenti operativi per progettare e implementare in autonomia un completo Sistema di Controllo di Gestione Interno, come richiesto dalla consolidata normativa in merito (articolo 2086 del Codice Civile e Decreto Legislativo 14/2019 Codice della Crisi d’Impresa e dell’Insolvenza).

| Ti consigliamo l'eBook "Guida operativa per il controllo di gestione delle PMI": il volume fornisce le basi teoriche e pratiche per comprendere e implementare in azienda un efficace sistema di controllo di gestione. |