La Composizione negoziata per la soluzione della crisi d’impresa (D.Lgs. 14/2019) consente di contenere e superare gli effetti negativi dell’emergenza economica e finanziaria dell’imprenditore agricolo e commerciale mediante una procedura rapida e semplificata.

Tali imprese possono chiedere al segretario generale della camera di commercio, industria, artigianato e agricoltura di competenza, la nomina di un esperto indipendente quando risulta ragionevolmente perseguibile il risanamento dell’impresa.

A supporto della richiesta della composizione negoziata, il legislatore ha messo a disposizione dell’imprenditore e dell’esperto indipendente i seguenti due strumenti operativi (Documento Allegato al Decreto Dirigenziale Direttore Generale degli Affari Interni 28 settembre 2021):

- Test pratico per la verifica della ragionevole perseguibilità del risanamento disponibile

- Check-list (lista di controllo) particolareggiata per la redazione del piano di risanamento e per la analisi della sua coerenza.

Tali strumenti operativi possono essere utilizzati dall’imprenditore anche autonomamente e prima dell’eventuale richiesta di nomina dell’esperto indipendente, per verificare sia l’adeguatezza degli assetti organizzativi, amministrativi e contabili, sia per verificare la sostenibilità dell’indebitamento.

In questo articolo esamineremo sinteticamente le singole sezioni che compongono i due strumenti, oltre ad alcuni esempi pratici.

Gli esempi e le tabelleutilizzate in questo articolo sono state elaborate con il supporto dei Tool in excel:

|

Ti consigliamo il percorso formativo online Prevenzione della crisi e risanamento | Master online dal 27 febbraio al 10 aprile 2026 per la prevenzione della crisi e risanamento: fiscalità, strumenti di regolazione e regimi di responsabilità | Master online di alta formazione professionale.

Scopri inoltre nostri strumenti di formazione e supporto pratico:

- Corso abilitante Gestore Crisi d'impresa - VII edizione

Il corso permette la maturazione delle ore formative obbligatorie per la richiesta di iscrizione all’Albo dei Gestori della crisi d’impresa, Curatori, Commissari giudiziali, Liquidatori e Attestatori per avvocati e commercialisti. - Corso di aggiornamento per Gestore della crisi d'impresa, Curatore, Commissario giudiziale, Liquidatore e Attestatore

Il corso permette la maturazione delle ore formative obbligatorie per l’aggiornamento biennale previsto per il mantenimento dell’iscrizione all’Albo dei Gestori della crisi d’impresa, Curatori, Commissari giudiziali, Liquidatori e Attestatori per avvocati e commercialisti. - AI per gli adeguati assetti | Corso online

eBook, libri e fogli Excel operativi:

- Gli adeguati assetti organizzativi (eBook 2025)

- Test di verifica degli adeguati assetti (Excel 2025)

- Kit di controllo adeguati assetti delle PMI | Excel

- L'assetto organizzativo - libro di carta

- Adeguato Assetto Organizzativo (Excel)

- Guida strumenti di controllo rilevazione stato di crisi | eBook

Vai al FOCUS CRISI E INSOLVENZA per esplorare tutti i nostri Libri, eBook e Software dedicati!

1) Test pratico per la verifica della ragionevole perseguibilità del risanamento disponibile

Il test, elaborabile con un semplice foglio Excel scaricabile anche dal sito dedicato alla composizione negoziata, ha lo scopo di consentire una valutazione preliminare dell’eventuale risanamento mediante il rapporto tra l’entità del debito e quella dei flussi finanziari liberi al suo servizio.

Il documento allegato al su citato Decreto Dirigenziale dettaglia le singole voci facenti parte del seguente rapporto numerico:

Entità del debito (Tot. A) / Flussi finanziari liberi al suo servizio (Tot. B)

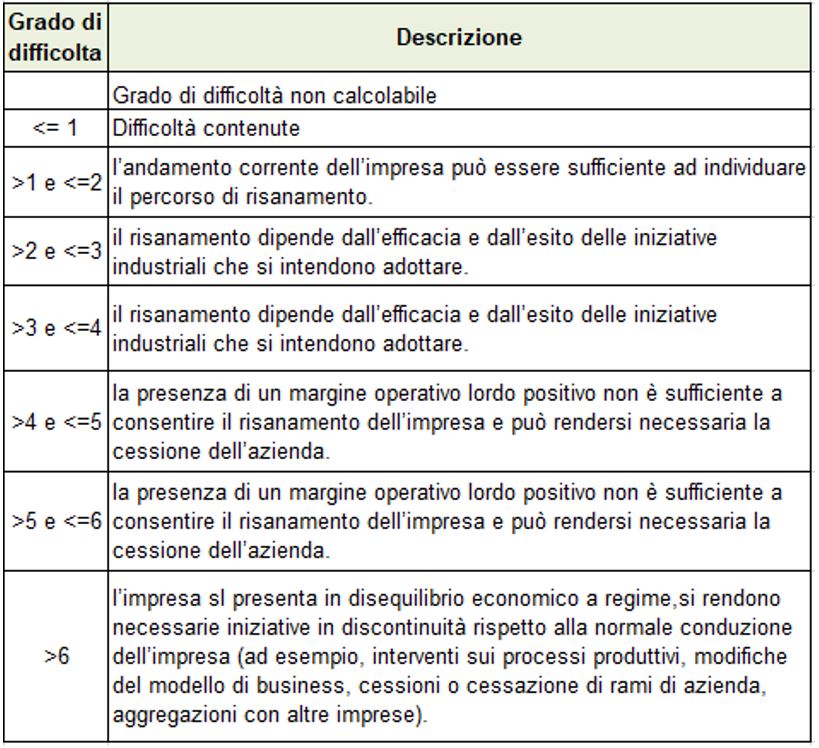

Le ipotesi verificabili sono le seguenti:

Tot. B < 0 quindi denominatore negativo

In questo caso i flussi finanziari prospettici generati soprattutto dal Margine Operativo Lordo, sono negativi e l’impresa è in disequilibrio economico. In tale ipotesi occorre prendere radicali iniziative ad esempio va rivalutato il modello di business o, nei casi più gravi, occorre considerare la cessione dell’azienda o di rami di essa o aggregazioni con altre imprese.

Tot. B > 0 quindi denominatore positivo

In questo caso invece occorre valutare la sostenibilità del debito e si fa riferimento alla seguente scala di interpretazione del risultato allegata al Decreto Dirigenziale:

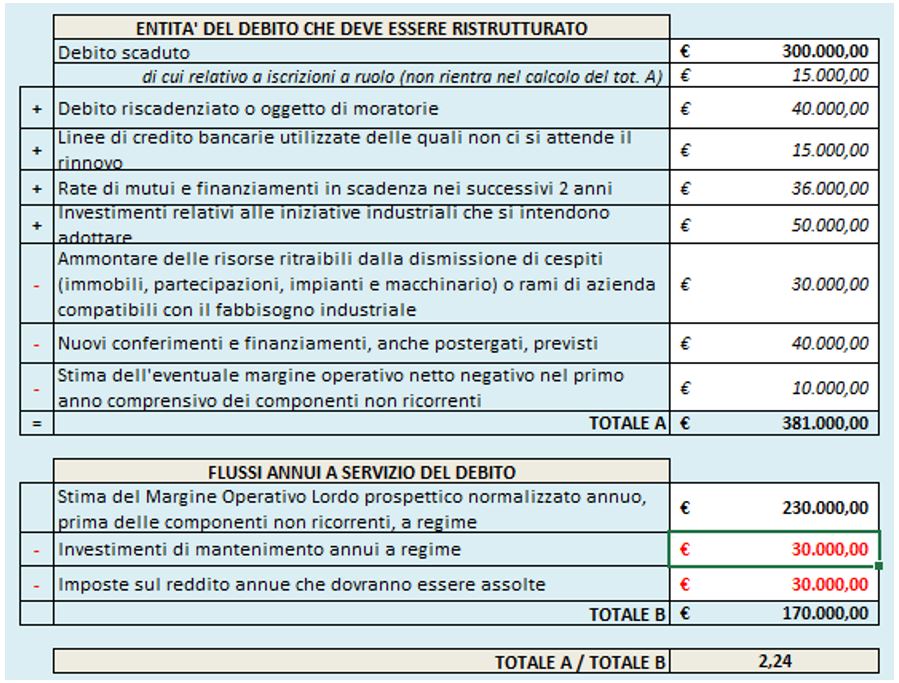

Segue un esempio di compilazione del test pratico con relativa interpretazione del risultato (gli importi sono ipotetici di una azienda immaginaria):

Il risultato del rapporto, in questo esempio 2,24 quindi attorno a 2, fornisce una prima indicazione di massima:

- del numero degli anni per estinguere la posizione debitoria;

- del volume dell’esposizioni debitorie che necessitano di ristrutturazione;

- dell’entità degli eventuali stralci del debito o conversione in equity.

La voce chiave al denominatore della frazione è quindi il Margine Operativo Lordo che dovrà essere calcolato riclassificando il conto economico civilistico meglio se in termini prospettici, come segue:

Tale MOL, ai fini del calcolo del Test Pratico, va depurato di eventuali componenti non ricorrenti (poste straordinarie, contributi straordinari, perdite non ricorrenti, ecc.).

“Nel caso in cui il risanamento dipenda dall’efficacia e dall’esito delle iniziative industriali assume precipua rilevanza il piano d’impresa per il quale nella check-list di cui alla Sezione II sono state recepite le migliori pratiche di redazione dei piani, ferma la necessità che l’esperto, nell’esaminare il piano, tenga sempre conto di tutte le variabili che vi incidono”.

Gli esempi e le tabelle utilizzate in questo articolo sono state elaborate con il supporto dei Tool in excel:

|

Ti consigliamo il percorso formativo online Prevenzione della crisi e risanamento | Master online dal 27 febbraio al 10 aprile 2026 per la prevenzione della crisi e risanamento: fiscalità, strumenti di regolazione e regimi di responsabilità | Master online di alta formazione professionale.

Scopri inoltre nostri strumenti di formazione e supporto pratico:

- Corso abilitante Gestore Crisi d'impresa - VII edizione

Il corso permette la maturazione delle ore formative obbligatorie per la richiesta di iscrizione all’Albo dei Gestori della crisi d’impresa, Curatori, Commissari giudiziali, Liquidatori e Attestatori per avvocati e commercialisti. - Corso di aggiornamento per Gestore della crisi d'impresa, Curatore, Commissario giudiziale, Liquidatore e Attestatore

Il corso permette la maturazione delle ore formative obbligatorie per l’aggiornamento biennale previsto per il mantenimento dell’iscrizione all’Albo dei Gestori della crisi d’impresa, Curatori, Commissari giudiziali, Liquidatori e Attestatori per avvocati e commercialisti. - AI per gli adeguati assetti | Corso online

eBook, libri e fogli Excel operativi:

- Gli adeguati assetti organizzativi (eBook 2025)

- Test di verifica degli adeguati assetti (Excel 2025)

- Kit di controllo adeguati assetti delle PMI | Excel

- L'assetto organizzativo - libro di carta

- Adeguato Assetto Organizzativo (Excel)

- Guida strumenti di controllo rilevazione stato di crisi | eBook

Vai al FOCUS CRISI E INSOLVENZA per esplorare tutti i nostri Libri, eBook e Software dedicati!

Scopri Finalyst il software per il monitoraggio della Crisi d’Impresa - RICHIEDI DEMO GRATUITA

2) Check-list (lista di controllo) particolareggiata per la redazione del piano di risanamento e per la analisi della sua coerenza

Il contenuto di questo secondo strumento operativo, allegato al Decreto Dirigenziale Direttore Generale degli Affari Interni 28 settembre 2021, dovrebbe consentire all’imprenditore che intende accedere alla composizione negoziata, di redigere un piano di risanamento affidabile, oltre a servire all’esperto per l’analisi di coerenza del piano stesso.

“Le risposte alle domande contenute nella presente check-list costituiscono le indicazioni operative per la redazione del piano. Esse debbono intendersi come recepimento delle migliori pratiche di redazione dei piani d’impresa e non come precetti assoluti. Gli effettivi contenuti del singolo piano dipenderanno infatti da una serie di variabili, e vi influiranno, tra le altre cose, la tipologia dell’impresa e dell’attività svolta, la dimensione e la complessità dell’impresa e le informazioni disponibili”.

Trattasi di 45 domande strutturate come segue:

Domande | Sintesi del contenuto | |

1 | Il requisito dell’organizzazione dell’impresa | 5 domande per individuare la presenza di risorse chiave competenti, la predisposizione di un monitoraggio continuativo dell’andamento aziendale, di KPI e di un piano di tesoreria a 6 mesi. |

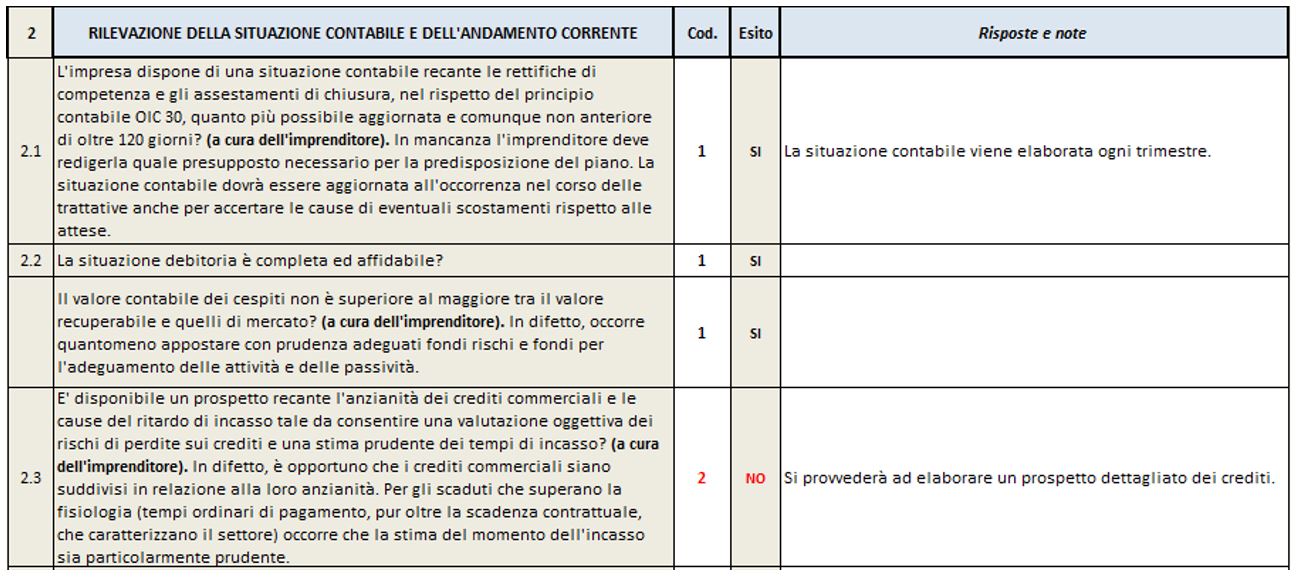

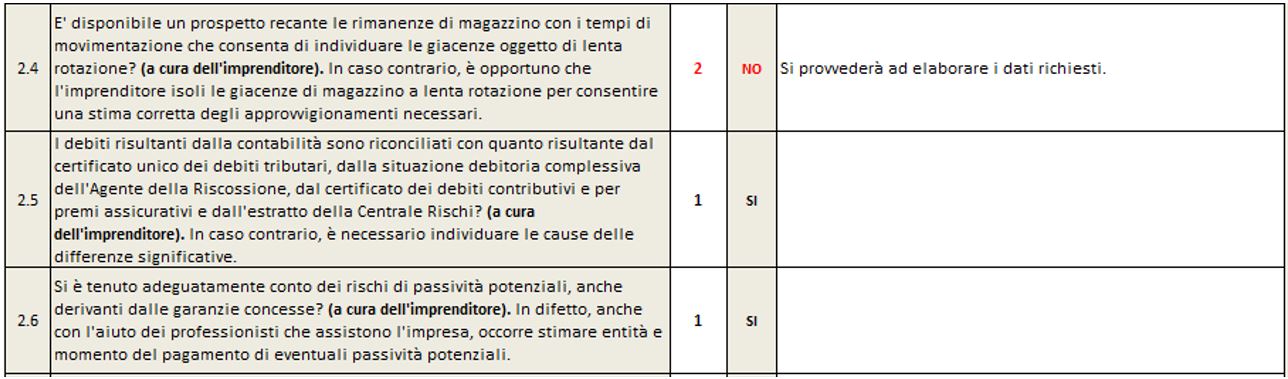

2 | Rilevazione della situazione contabile e dell’andamento corrente | 8 domande riguardanti la disponibilità di situazioni contabili periodiche, prospetti con debiti e crediti, indici di rotazione dei principali prodotti, informazioni circa l’andamento di ricavi, portafoglio ordini, costi e flussi finanziari. |

3 | Individuazione delle strategie di intervento atte a rimuovere le cause della crisi | 9 domande circa le eventuali manifestazioni percepite di crisi, la comparazione storica dei bilanci precedenti, le strategie di intervento, le competenze manageriali. |

4 | Le proiezioni dei flussi finanziari | 12 domande molto particolareggiate e con numerose sotto domande, circa le proiezioni a 5 anni dei flussi finanziari con la stima dei ricavi e dei costi variabili e di struttura. |

5 | Il risanamento del debito | 6 domande circa la capacità dell’impresa in futuro di generare risorse per far fronte ai debiti. |

6 | In caso di gruppo di imprese | 6 domande inerenti alla specificità dei gruppi aziendali e la capacità delle società a generare flussi finanziari al servizio del debito. |

Si propone di seguito uno stralcio del paragrafo 2 della lista di controllo, con le opportune osservazioni. Ovviamente sia le risposte che le osservazioni sono dati di puro esempio:

I due strumenti operativi Test Pratico e Check List predisposte dal legislatore, sono utili ausili a supporto della composizione negoziata, ma anche per l’imprenditore, o il suo professionista di fiducia, che dovranno monitorare sia gli equilibri che gli indicatori di crisi, attività oramai resa obbligatoria dal Codice della Crisi dell’Impresa e dell’insolvenza.