Parte dal 13 febbraio la tracciabilità dei rifiuti con il Rentri (Registro elettronico nazionale per la tracciabilità dei rifiuti) e debuttano i modelli allegati al DM n 59/2023.

Ricordiamo che, le regole per il RENTRI sono state dettate nell'Allegato al Decreto n. 143 del 06.11.2023 ed hanno definito:

- le modalità operative per la trasmissione dei dati al Registro elettronico nazionale per la tracciabilità dei rifiuti (RENTRI),

- le modalità di accesso e di iscrizione da parte degli operatori al RENTRI,

- i requisiti informatici per garantire l’interoperabilità

- le modalità di funzionamento degli strumenti di supporto messi a disposizione degli operatori.

Ricordiamo inoltre che con il Decreto n 59 del 4 aprile 2023 pubblicato in GU n 121 del 31 maggio sono disciplinate le regole operative del sistema di tracciabilità dei rifiuti e del registro elettronico nazionale per la tracciabilità (ai sensi dell'art.188 bis del DLgs n 151/2006).

Con il provvedimento oltre ad assicurare l’attività di controllo sui rifiuti, si intende mettere a disposizione di imprese e settore pubblico:

- dati, servizi e informazioni,

- per promuovere l’economia circolare,

- e il recupero di materia.

Il RENTRI è gestito dal MASE con il supporto tecnico-operativo dell'Albo Nazionale Gestori Ambientali e del sistema delle Camere di Commercio per la gestione del sistema informativo centrale.

Scarica qui le slide del RENTRI con tutte le regole.

Per approfondire ti segnaliamo:

in vendita singolarmente o nel conveniente Pacchetto IMU 2025 | eBook + Excel

Ti potrebbe interessare la nostra Circolare del giorno "Omesso o errato versamento IMU: come rimediare" disponibile anche in Abbonamento annuale!

1) RENTRI Registro nazionale Tracciabilità dei Rifiuti: che cos'è

In attuazione di quanto disposto dall'articolo 188-bis del decreto legislativo 3 aprile 2006, n. 152, il presente regolamento disciplina il sistema di tracciabilita' dei rifiuti, che si compone delle procedure e degli adempimenti di cui agli articoli 189, 190 e 193 del medesimo decreto legislativo n. 152 del 2006, integrati nel Registro elettronico nazionale per la tracciabilita' dei rifiuti istituito ai sensi dell'articolo 6 del decreto-legge 14 dicembre 2018, n. 135, convertito, con modificazioni, dalla legge 11 febbraio 2019, n. 12.

Il regolamento disciplina in particolare l'organizzazione ed il funzionamento del sistema di tracciabilita', definendo:

- a) i modelli ed i formati relativi al registro cronologico di carico e scarico dei rifiuti ed al formulario di identificazione di cui agli articoli 190 e 193 del decreto legislativo n. 152 del 2006 con l'indicazione altresi' delle modalita' di compilazione, vidimazione e tenuta degli stessi,

- b) le modalita' di iscrizione al RENTRI e i relativi adempimenti, da parte dei soggetti obbligati ovvero di coloro che intendano volontariamente aderirvi,

- c) il funzionamento del RENTRI, ivi incluse le modalita' di trasmissione dei dati relativi ai documenti di cui alla lettera a);

- d) le modalità per la condivisione dei dati del RENTRI con l'Istituto superiore per la ricerca ambientale (ISPRA) al fine del loro inserimento nel Catasto di cui all'articolo 189 del decreto legislativo n. 152 del 2006, nonche' le modalita' di coordinamento tra le comunicazioni di cui alla legge 25 gennaio 1994, n. 70, e gli adempimenti trasmessi al RENTRI, garantendone, ove possibile, la precompilazione automatica secondo quanto disposto dall'articolo 189, commi 8 e 9, del decreto legislativo n. 152 del 2006;

- e) le modalita' di interoperabilita' per l'acquisizione della documentazione di cui al regolamento (CE) n. 1013/2006 del Parlamento europeo e del Consiglio del 14 giugno 2006 relativo alle spedizioni di rifiuti;

- f) le modalita' di svolgimento delle funzioni di supporto tecnico-operativo da parte dell'Albo nazionale gestori ambientali ai sensi dell'articolo 188-bis, comma 1, del decreto legislativo n. 152 del 2006;

- g) le modalita' di accesso ai dati del RENTRI da parte degli organi di controllo;

- h) le modalita' per la verifica e l'invio della comunicazione dell'avvio a recupero o smaltimento dei rifiuti, di cui all'articolo 188-bis, comma 4, lettera h), del decreto legislativo n. 152 del 2006, nonche' le responsabilita' da attribuire all'intermediario.

Gli allegati I e II disciplinano il modello di registro cronologico di carico e scarico e di formulario di identificazione di cui agli articoli 190 e 193 del decreto legislativo n. 152 del 2006.

L'allegato III definisce i contributi e il diritto di segreteria per l'iscrizione al RENTRI ai sensi dell'articolo 6 del decreto-legge n. 135 del 2018, convertito, con modificazioni, dalla legge n. 12 del 2019. Gli allegati I, II e III sono parte integrante del presente regolamento.

Scarica qui le slide del RENTRI con tutte le regole.

2) RENTRI: le imprese che devono iscriversi

Sono tenuti ad iscriversi al RENTRI, mediante l'accreditamento alla piattaforma telematica per il conferimento dei dati, i soggetti di cui all'articolo 6 del decreto-legge n. 135 del 2018, convertito, con modificazioni, dalla legge n. 12 del 2019, di seguito indicati:

- a) gli enti e le imprese che effettuano il trattamento dei rifiuti;

- b) i produttori di rifiuti pericolosi, fatto salvo quanto previsto dal comma 3 dell'articolo 9;

- c) gli enti e le imprese che raccolgono o trasportano rifiuti pericolosi a titolo professionale o che operano in qualita' di commercianti ed intermediari di rifiuti pericolosi

- d) i Consorzi istituiti per il recupero e il riciclaggio di particolari tipologie di rifiuti

- e) i soggetti di cui all'articolo 189, comma 3, del decreto legislativo n. 152 del 2006, con riferimento ai rifiuti non pericolosi.

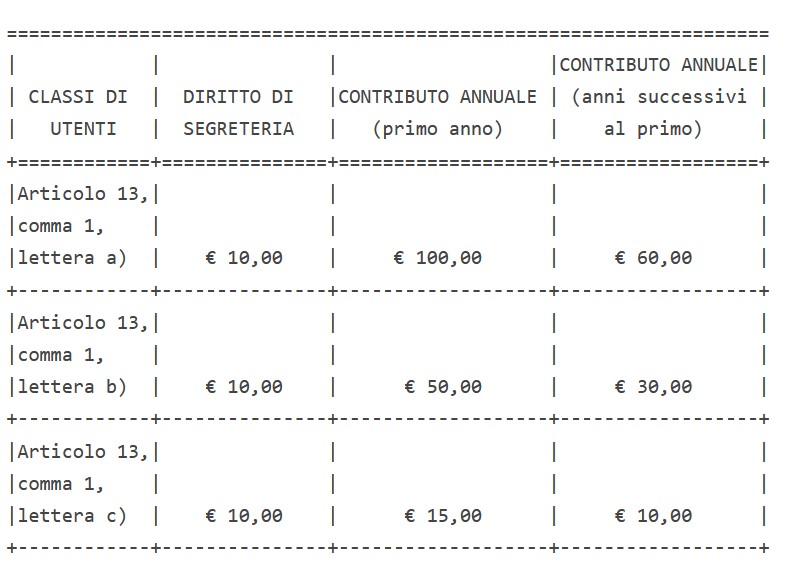

A copertura degli oneri derivanti dal funzionamento del RENTRI è assicurata mediante il pagamento a carico degli iscritti di un contributo annuale e di un diritto di segreteria, ai sensi dell'articolo 6, comma 3-quater, del decreto-legge n. 135 del 2018, convertito, con modificazioni, dalla legge n. 12 del 2019, nella misura e con le modalita' indicate nell'allegato III.

Il contributo annuale e il diritto di segreteria sono versati da ciascun iscritto per ciascuna unita' locale, come individuata ai sensi dell'articolo 3, comma 1, lettera a). Il contributo annuale per il primo anno è versato, unitamente al diritto di segreteria, al momento dell'iscrizione.

Il contributo annuale per il primo anno è versato, unitamente al diritto di segreteria, al momento dell'iscrizione.

Per gli anni successivi al primo, il contributo annuale è versato entro il 30 aprile di ciascun anno, come indicato nell'allegato III.

Ogni variazione all'iscrizione è soggetta al pagamento del diritto di segreteria, secondo le modalita' di cui all'allegato II

Scarica qui le slide del RENTRI con tutte le regole.

Per supportare gli Enti del Terzo Settore (ETS) nella verifica della loro natura commerciale ti segnaliamo il tool excel Test commercialità Enti del Terzo settore | Excel utile Dashboard interattiva in excel per valutare la natura commerciale degli ETS e calcolare il pro-rata IVA, aggiornato al D.L. 84/2025.

Ti segnaliamo il Percorso formativo accreditato per Commercialisti:

Visita la nostra sezione dedicata al Terzo Settore con Software, ebook e Formulari sempre aggiornati, tra questi ti segnaliamo in particolare:

- Enti del Terzo Settore – Regimi contabili IVA e Imposte | eBook

- Da ONLUS a ETS | Libro di carta

- Software Gestione contabile - Enti Terzo Settore (ETS)

- Bilancio Enti del Terzo Settore | Excel

- Bilancio Associazioni sportive dilettantistiche | Excel

- Lavoro sportivo | eBook 2025 e anche in versione cartacea Lavoro sportivo | Libro di carta

- Revisione legale Bilancio degli Enti del Terzo Settore | eBook

- Raccolta fondi per gli Enti del Terzo Settore | eBook

3) RENTRI: modello di registro di carico e scarico rifiuti

E' approvato il modello di registro cronologico di carico e scarico dei rifiuti di cui all'articolo 190, comma 2, del decreto legislativo n. 152 del 2006 come riportato nell'allegato I.

Nel registro cronologico di carico e scarico sono integrate anche le informazioni dei formulari di identificazione del rifiuto.

Il registro cronologico di carico e scarico è tenuto dai soggetti di cui all'articolo 190, comma 1, del decreto legislativo n. 152 del 2006:

- a) sino alla data di iscrizione al RENTRI, in modalita' cartacea, mediante stampa di un format esemplare reso disponibile mediante il portale del RENTRI, compilato e vidimato da parte delle camere di commercio territorialmente competenti con le procedure e le modalita' previste dalla normativa sui registri IVA;

- b) a partire dalla data di iscrizione al RENTRI, in modalita' digitale, con vidimazione digitale mediante l'assegnazione di un codice univoco dal servizio di vidimazione digitale delle camere di commerciotramite apposita applicazione utilizzabile attraverso il RENTRI; la compilazione in modalita' digitale è effettuata nel rispetto delle seguenti disposizioni:

- 1) le registrazioni sono rese consultabili agli organi di controllo con mezzi informatici messi a disposizione dall'operatore, che ne deve assicurare il corretto funzionamento e costituiscono informazione primaria e originale da cui è possibile effettuare, su diversi tipi di supporto, riproduzioni e copie per gli usi consentiti dalla legge. Le registrazioni sono effettuate dagli operatori in modo da garantire la possibilita' di riproduzione dei documenti posti in conservazione e l'estrazione delle informazioni dagli archivi informatici, relativamente alla serie di dati trasmessi al RENTRI, qualora cio' sia richiesto in sede di ispezioni o verifiche da parte degli organi di controllo;

- 2) i numeri di ciascuna registrazione che compongono il registro sono progressivi e non modificabili e garantiscono l'identificabilita' dell'utente;

- 3) qualunque rettifica alle registrazioni è memorizzata con l'identificativo dell'utente che l'ha effettuata r l'identificativo temporale con data ed ora;

- 4) i sistemi gestionali adottati dall'operatore garantiscono nella formazione del documento il rispetto delle regole tecniche di cui al Codice dell'amministrazione digitale.

Il registro cronologico è tenuto in modalita' digitale secondo quanto indicato al comma 3, lettera b), o per il tramite dei servizi resi disponibili ai sensi dell'articolo 20.

Scarica qui le slide del RENTRI con tutte le regole.

Per supportare gli Enti del Terzo Settore (ETS) nella verifica della loro natura commerciale ti segnaliamo il tool excel Test commercialità Enti del Terzo settore | Excel utile Dashboard interattiva in excel per valutare la natura commerciale degli ETS e calcolare il pro-rata IVA, aggiornato al D.L. 84/2025.

Ti segnaliamo il Percorso formativo accreditato per Commercialisti:

Visita la nostra sezione dedicata al Terzo Settore con Software, ebook e Formulari sempre aggiornati, tra questi ti segnaliamo in particolare:

- Enti del Terzo Settore – Regimi contabili IVA e Imposte | eBook

- Da ONLUS a ETS | Libro di carta

- Software Gestione contabile - Enti Terzo Settore (ETS)

- Bilancio Enti del Terzo Settore | Excel

- Bilancio Associazioni sportive dilettantistiche | Excel

- Lavoro sportivo | eBook 2025 e anche in versione cartacea Lavoro sportivo | Libro di carta

- Revisione legale Bilancio degli Enti del Terzo Settore | eBook

- Raccolta fondi per gli Enti del Terzo Settore | eBook

4) RENTRI: modello di registro di identificazione rifiuti

E' approvato il modello di formulario di identificazione del rifiuto di cui all'articolo 193, comma 1, del decreto legislativo n. 152 del 2006 riportato nell'allegato II.

Il formulario di identificazione del rifiuto di cui all'articolo 193 del decreto legislativo n. 152 del 2006 è emesso dal produttore, o dal detentore dei rifiuti, in conformita' al modello riportato nell'allegato II ed e' integrato e sottoscritto, per la parte di propria competenza, dagli operatori coinvolti nelle diverse fasi del trasporto.

Ferma restando la responsabilita' del produttore o del detentore con riferimento alle informazioni di propria competenza, il formulario puo' essere emesso e compilato a cura del trasportatore, a seguito di richiesta del produttore o del detentore.

Il formulario di identificazione del rifiuto e' vidimato digitalmente con le modalita' indicate all'articolo 6, comma 2, se in formato cartaceo, oppure con le modalita' di cui all'articolo 7, comma 2, se in formato digitale.

L'acquisizione da parte del produttore del formulario compilato in tutte le sue parti vale ai fini dell'articolo 188-bis, comma 4, lettera h), del decreto legislativo n. 152 del 2006.

Scarica qui le slide del RENTRI con tutte le regole.

Per supportare gli Enti del Terzo Settore (ETS) nella verifica della loro natura commerciale ti segnaliamo il tool excel Test commercialità Enti del Terzo settore | Excel utile Dashboard interattiva in excel per valutare la natura commerciale degli ETS e calcolare il pro-rata IVA, aggiornato al D.L. 84/2025.

Ti segnaliamo il Percorso formativo accreditato per Commercialisti:

Visita la nostra sezione dedicata al Terzo Settore con Software, ebook e Formulari sempre aggiornati, tra questi ti segnaliamo in particolare:

- Enti del Terzo Settore – Regimi contabili IVA e Imposte | eBook

- Da ONLUS a ETS | Libro di carta

- Software Gestione contabile - Enti Terzo Settore (ETS)

- Bilancio Enti del Terzo Settore | Excel

- Bilancio Associazioni sportive dilettantistiche | Excel

- Lavoro sportivo | eBook 2025 e anche in versione cartacea Lavoro sportivo | Libro di carta

- Revisione legale Bilancio degli Enti del Terzo Settore | eBook

- Raccolta fondi per gli Enti del Terzo Settore | eBook

2025/2650")