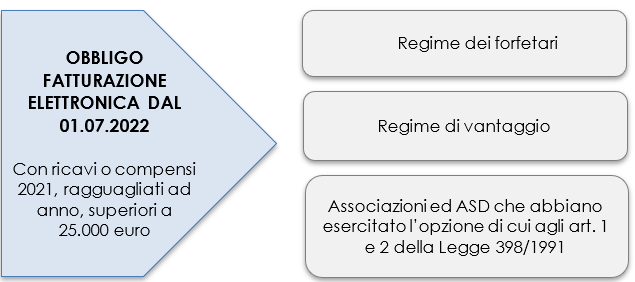

A partire dal 01.07.2022 i soggetti forfetari che hanno conseguito nell’anno precedente (2021) ricavi/compensi, ragguagliati ad anno, superiori a 25.000 euro, devono emettere fattura in formato elettronico.

Si propone un riepilogo delle nuove modalità di fatturazione delle operazioni effettuate dai soggetti “di ridotte dimensioni” in ambito Italia.

| Questo articolo è un estratto della circolare del Giorno 154 del 1 giugno 2022"Forfettari e fatturazione elettronica" disponibile anche nell'abbonamento alla circolare del Giorno di Fiscoetasse. Degli stessi autori segnaliamo:

|

Ti potrebbero interessare i seguenti eBook:

- Fatturazione elettronica forfetari (e-Book 2025)

- Fatturazione elettronica 2025 operazioni con l'estero

Ti segnaliamo utili fogli Excel:

- Fattura Professionista regime forfettario (excel)

- Fattura Ditta individuale regime forfettario (excel)

- Importazione fatture elettroniche xml in excel (Excel)

Visita inoltre la sezione GRATIS e scarica tutta la modulistica

1) Premessa

Dal 01.01.2019 le operazioni effettuate tra soggetti stabiliti in Italia ricadono nell’obbligo di fatturazione elettronica.

3. Al fine di razionalizzare il procedimento di fatturazione e registrazione, per le cessioni di beni e le prestazioni di servizi effettuate tra soggetti residenti o stabiliti nel territorio dello Stato, e per le relative variazioni, sono emesse esclusivamente fatture elettroniche utilizzando il Sistema di Interscambio e secondo il formato di cui al comma 2. Gli operatori economici possono avvalersi, attraverso accordi tra le parti, di intermediari per la trasmissione delle fatture elettroniche al Sistema di Interscambio, ferme restando le responsabilità del soggetto che effettua la cessione del bene o la prestazione del servizio.

Estratto art. 1, comma 3 D.Lgs 127/2015

Fino al 30.06.2022 sono stati esonerati dall’obbligo di emettere la fattura in formato elettronico:

- i soggetti passivi che rientravano nel cosiddetto "regime di vantaggio";

- quelli che applicavano il “regime forfettario”;

- i soggetti passivi che avevano esercitato l'opzione per le associazioni sportive dilettantistiche, e che nel periodo d'imposta precedente avevano conseguito dall'esercizio di attività commerciali proventi per un importo non superiore a euro 65.000. Tali soggetti, se nel periodo d'imposta precedente avevano conseguito dall'esercizio di attività commerciali proventi per un importo superiore a euro 65.000, assicuravano che la fattura fosse emessa per loro conto dal cessionario o committente soggetto passivo d'imposta.

Secondo quanto previsto dall’art. 18 del D.L. 36/2022, a decorrere dal 01.07.2022 viene meno tale esonero per buona parte dei soggetti “a ridotte dimensioni”. In altri termini, a partire dal 01.07.2022 anche tali soggetti rientrano nel perimetro della fatturazione elettronica, salvo alcune eccezioni.

2. All'articolo 1, comma 3, del decreto legislativo del 5 agosto 2015, n. 127, in materia di fatturazione elettronica e trasmissione telematica delle fatture o dei relativi dati, le parole da “Sono esonerati dalle predette disposizioni” fino alle parole “o committente soggetto passivo d'imposta.” sono soppresse.

3. La disposizione di cui al comma 2 si applica a partire dal 1° luglio 2022 per i soggetti che nell'anno precedente abbiano conseguito ricavi ovvero percepito compensi, ragguagliati ad anno, superiori a euro 25.000, e a partire dal 1° gennaio 2024 per i restanti soggetti.

Estratto art. 18, commi 2 e 3 D.L. 36/2022

| Questo articolo è un estratto della circolare del Giorno 154 del 1 giugno 2022 Forfettari e fatturazione elettronica disponibile anche nell'abbonamento alla circolare del Giorno di Fiscoetasse. Degli stessi autori segnaliamo:

|

Ti potrebbero interessare i seguenti eBook:

- Fatturazione elettronica forfetari (e-Book 2025)

- Fatturazione elettronica 2025 operazioni con l'estero

Ti segnaliamo utili fogli Excel:

- Fattura Professionista regime forfettario (excel)

- Fattura Ditta individuale regime forfettario (excel)

- Importazione fatture elettroniche xml in excel (Excel)

Visita inoltre la sezione GRATIS e scarica tutta la modulistica

2) Ambito soggettivo

A partire dal 01.07.2022, quindi, i soggetti forfetari che nell’anno precedente hanno conseguito ricavi ovvero percepito compensi, ragguagliati ad anno, superiori a 25.000 euro, sono parimenti obbligati a emettere fatture in formato elettronico.

Per tutti gli altri – ovvero coloro che non superano la richiamata soglia annuale di 25.000 euro, l’obbligo scatta a partire dal 01.01.2024.

La soglia da monitorare, posta a 25.000 euro, va ragguagliata ad anno: pertanto, un professionista in regime forfetario che abbia iniziato l’attività il 01.07.2021 percependo compensi nell’anno per 20.000 euro, sarà obbligato ad emettere fattura elettronica dal 01.07.2022, visto che il suo reddito ragguagliato ad anno nel 2021 ammontava a 40.000 euro.

Verificata la richiamata soglia di esonero, l’obbligo di fatturazione elettronica subentra dal 01.07.2022 anche per i soggetti seguenti:

- soggetti passivi che rientrano nel cosiddetto "regime di vantaggio";

- soggetti passivi che hanno esercitato l’opzione per ASD e soggetti assimilati.

Viene poi previsto che “il soggetto che effettua la cessione del bene o la prestazione del servizio emette fattura, anche sotto forma di nota, conto, parcella e simili, o, ferma restando la sua responsabilità, assicura che la stessa sia emessa, per suo conto, dal cessionario o dal committente ovvero da un terzo”. Pertanto, i soggetti passivi che hanno esercitato l’opzione per le ASD e soggetti assimilati possono continuare ad avvalersi della procedura preesistente: in tal caso, la fattura dovrà contenere l’annotazione che la stessa è emessa, per conto del cedente/prestatore, dal cessionario/committente.

| Questo articolo è un estratto della circolare del Giorno 154 del 1 giugno 2022 Forfettari e fatturazione elettronica disponibile anche nell'abbonamento alla circolare del Giorno di Fiscoetasse. Degli stessi autori segnaliamo:

|

3) Termini emissione fattura immediata

In ottica di fatturazione elettronica è opportuno ricordare che una fattura si considera emessa quando è stata trasmessa al Sistema di Intercambio (SdI) dell’Agenzia delle entrate, ovvero emissione = trasmissione allo SdI.

Ai fini IVA, una fattura immediata può essere emessa entro dodici giorni dall'effettuazione dell'operazione .

In particolare:

- le cessioni di beni si considerano effettuate nel momento della stipulazione se riguardano beni immobili e nel momento della consegna o spedizione se riguardano beni mobili,

- le prestazioni di servizi si considerano effettuate all’atto del pagamento del corrispettivo. Quelle effettuate per l'uso personale o familiare dell'imprenditore, ovvero a titolo gratuito per altre finalità estranee all'esercizio dell'impresa, si considerano effettuate al momento in cui sono rese, ovvero, se di carattere periodico o continuativo, nel mese successivo a quello in cui sono rese.

Si ricorda che, se anteriormente al verificarsi degli eventi indicati in precedenza o indipendentemente da essi sia emessa fattura, o sia pagato in tutto o in parte il corrispettivo, l'operazione si considera effettuata, limitatamente all'importo fatturato o pagato, alla data della fattura o a quella del pagamento.

| Questo articolo è un estratto della circolare del Giorno 154 del 1 giugno 2022 Forfettari e fatturazione elettronica disponibile anche nell'abbonamento alla circolare del Giorno di Fiscoetasse. Degli stessi autori segnaliamo:

|

4) Emissione fattura immediata: caso pratico

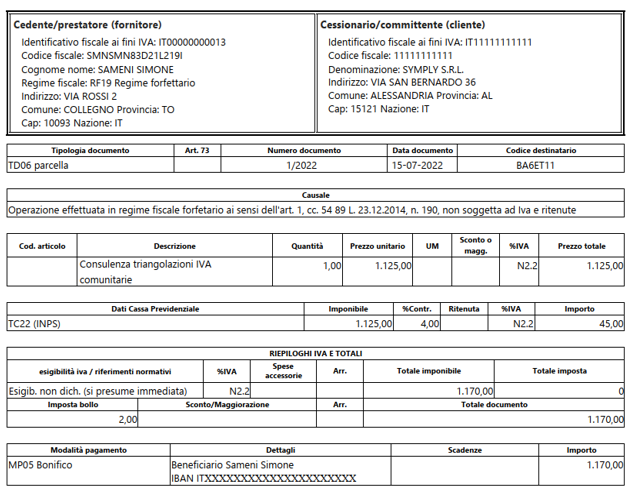

Caso pratico: un professionista senza cassa specifica di previdenza in regime forfetario, emette una fattura immediata in data 15.07.2022. Il documento, datato 15.07.2022, potrà essere trasmesso allo SdI entro il 27.07.2022.

| Questo articolo è un estratto della circolare del Giorno 154 del 1 giugno 2022 Forfettari e fatturazione elettronica disponibile anche nell'abbonamento alla circolare del Giorno di Fiscoetasse. Degli stessi autori segnaliamo:

|