Il tema delle attività preliminari all’accettazione dell’attività di revisione o del suo mantenimento comporta lo sviluppo di alcune considerazioni legate alla valutazione responsabile del professionista incaricato rispetto a[1]:

- il rischio, la possibilità ed opportunità di accettare o continuare l’incarico;

- l’indipendenza;

- i tempi necessari allo svolgimento, del corrispettivo, nonché la definizione dell’incarico.

Nel presente contributo si fa riferimento alla figura del sindaco-revisore con l’intento di raccordare i due sistemi di regole: vigilanza ex artt. 2403 e ss. c.c., revisione legale ex D.lgs. 39/2010, declinando, lo svolgimento delle attività di controllo regolamentate dai principi di revisione internazionali (ISA Italia) nell’ambito del funzionamento e delle caratteristiche dell’attività di revisione. Ricordando la differenza sostanziale tra collegio sindacale, organo sociale interno, ed il revisore, soggetto esterno[2].

Offerta Formativa 2026: Corsi Accreditati dal MEF e dal Consiglio Nazionale dei dottori Commercialisti

- Tutta la formazione per Revisori Legali a questo link

- Prova REVISAL il Software di Revisione Legale e Revisione Contabile - RICHIEDI UNA DEMO GRATUITA

Inoltre ti consigliamo:

1) Aspetti individuali e collegiali nell’attività preliminare dei candidati sindaci-revisori: problemi e soluzioni

Una rapida disamina della normativa costituita da una parte, dagli artt. 2399, 2400 e 2402 c.c. e dall’altra parte, dal D.lgs. 39/2010 (artt. 10, 13, 20), dalle norme di deontologia e dai principi Isa Italia, mette in evidenza come si richiedano al revisore specifiche valutazioni con riferimento al momento dell’ accettazione e al mantenimento dell’incarico ed una rigorosa valutazione della propria indipendenza, sempre da documentare, e al contempo, si dettino vincolanti disposizioni per la determinazione del compenso con l’obbligo di formalizzare i termini dell’incarico per iscritto, prima di accettarlo.

Posto che, le norme e le regole sulla revisione e, in particolare, quelle sulle attività preliminari all’accettazione, appaiono pensate facendo riferimento alla società di revisione o al revisore individuale, nel caso dei sindaci-revisori, esse devono essere declinate in considerazione di un organo che svolge la propria funzione in composizione collegiale e che, tuttavia, sussiste e si costituisce solo al momento della nomina.

Di conseguenza, alcune delle attività preliminari possono essere svolte in modo individuale dai candidati sindaci-revisori, ma la maggior parte di tali attività richiede valutazioni comuni ed azioni condivise di tutti i candidati. La soluzione prende forma in un’attività di coordinamento dei candidati sindaci prima dell’assemblea di nomina, in tutti i casi in cui ciò sia possibile.

Nei casi in cui questa soluzione non sia praticabile per pluralità di candidature contrapposte, riserve normative, regolamentari o statutarie di nomina, i sindaci nominati si riserveranno di accettare l’incarico, fino a quando non avranno espletato, collegialmente, le attività preliminari all’accettazione. Quando, a seguito dell’esame collegiale, tutti i sindaci nominati, o alcuni di essi, non dovessero accettare la nomina, potrebbe essere necessario riconvocare l’assemblea dei soci, per procedere agli adempimenti conseguenti.

La maggior parte delle attività preliminari all’accettazione o al mantenimento dell’incarico devono essere svolte dai candidati sindaci-revisori sulla base delle disposizioni che direttamente riguardano l’organo di vigilanza e sulla base delle norme che presidiano la revisione legale dei conti e dei principi di revisione realizzando anche in questa fase iniziale quelle sinergie suscettibili di migliorare l’efficienza e potenziare l’efficacia dei controlli da essi svolti. Di conseguenza è possibile fare un distinguo:

a) attività preliminari da svolgere individualmente:

- valutazione della compatibilità con gli altri candidati;

- valutazione della propria competenza;

- valutazione della propria disponibilità;

- valutazione dell’assenza di cause di incompatibilità e della propria indipendenza;

- dichiarazione di trasparenza;

b) attività preliminari da svolgere collegialmente, valutazione del rischio e raccolta delle informazioni:

- valutazione dei fattori pertinenti la reputazione della società e dei suoi esponenti;

- valutazione dei fattori di rischio connessi all’incarico;

- acquisizione di elementi di conoscenza della impresa e del contesto in cui opera;

- valutazione collegiale di aspetti individualmente considerati:

- competenza e risorse necessarie;

- cause di incompatibilità ed indipendenza;

- determinazione dei tempi necessari allo svolgimento dell’incarico e dei corrispettivi conseguenti;

- redazione e presentazione di una proposta formale unitaria;

- valutazione della delibera di nomina;

- accettazione formale.

FOCUS TECNOLOGICO

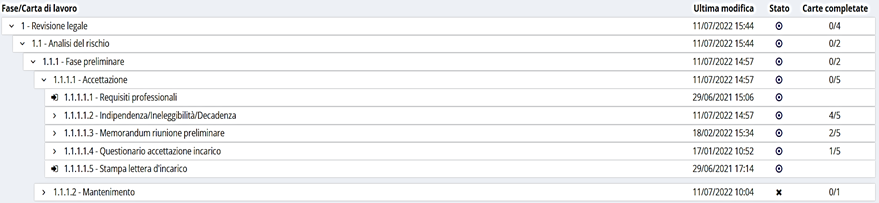

Vediamo dunque questi primi concetti all’interno del software di revisione e vigilanza REVISAL:

L’interattivo menù Revisal vi mostra le fasi da svolgere nell’ambito delle attività preliminari

Nell’ambito delle diverse verifiche il sistema cloud Revisal vi mostra quali adempimenti vanno portati a termine collegialmente. Le diverse tab infatti suggeriscono che la compilazione della carta/e di lavoro deve essere fatta per ciascun membro del team.

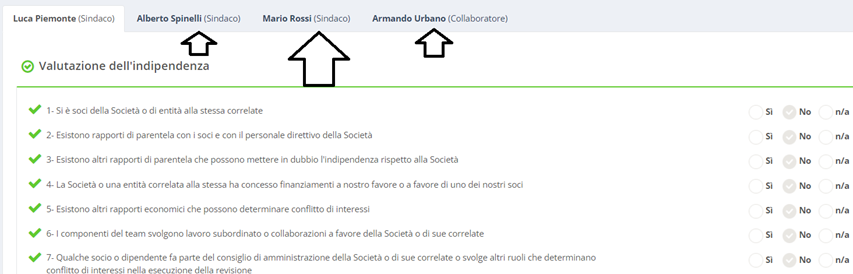

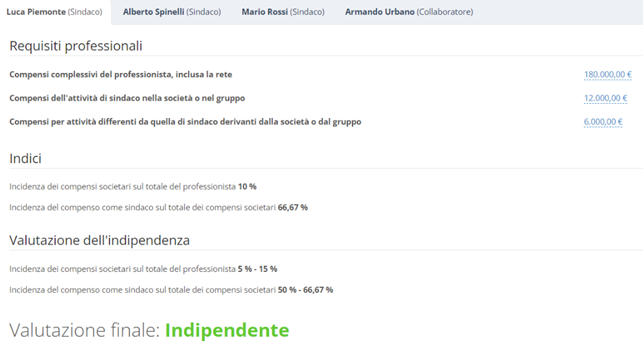

Nell’ambito dell’indipendenza il sistema calcola in automatico le soglie e gli indici identificati dalla norma 1.4

Nell’ambito dell’indipendenza il sistema calcola in automatico le soglie e gli indici identificati dalla norma 1.4

Offerta Formativa 2026: Corsi Accreditati dal MEF e dal Consiglio Nazionale dei dottori Commercialisti

- Tutta la formazione per Revisori Legali a questo link

- Prova REVISAL il Software di Revisione Legale e Revisione Contabile - RICHIEDI UNA DEMO GRATUITA

Inoltre ti consigliamo:

2) Rinnovo dell’incarico: le circostanze da valutare

Nel caso di rinnovo di un incarico in scadenza, i sindaci-revisori dovranno pure, collegialmente e, se del caso, individualmente, valutare se nel corso del triennio si siano manifestate circostanze che ne sconsigliano la continuazione.

Tali possono essere:

- il deterioramento della affidabilità dei soci, della direzione o di altre figure apicali;

- il deterioramento della situazione economica e finanziaria;

- l’emersione di situazioni di incertezza sulla continuità aziendale;

- l’insorgenza di contenziosi rilevanti;

- le eventuali limitazioni subite nello svolgimento di procedure di controllo ritenute necessarie;

- le situazioni di conflitto tra il collegio sindacale e le figure apicali della società o all’interno del collegio sindacale;

- rischi e le minacce per l’indipendenza, incluso il rischio connesso alla familiarità.

Le attività svolte in questa fase devono essere documentate. In particolare, dovrà essere documentata la valutazione in merito all’indipendenza.

Ogni sindaco e ogni persona che sarà coinvolta nello svolgimento dell’incarico dovrà rilasciare una dichiarazione di indipendenza, da conservare tra la documentazione del lavoro.

Anche le riscontrate minacce all’indipendenza e le misure di salvaguardia adottate dovranno essere documentate nelle carte di lavoro.

3) Stima dei tempi necessari e corrispettivo: due momenti correlati o in alternativa la negoziazione del compenso

La stima dei tempi e dei corrispettivi per svolgere le due funzioni va effettuata separatamente.

In caso di nomina, solo quelli pertinenti la revisione legale dovranno essere comunicati al Registro dei revisori da parte di ciascun sindaco-revisore nominato, ai sensi degli artt. 11 e 13 del Regolamento del Ministero dell’Economia e delle Finanze contenuto nel D.M. n. 145/2012.

Il punto di partenza per la stima di risorse e tempi, per entrambe le funzioni, sono i parametri dimensionali desunti dall’ultimo bilancio disponibile della società: il totale attivo e il fatturato. I candidati sindaci possono utilizzare altri parametri, in funzione del tipo di società, del settore di appartenenza e di altre circostanze specifiche.

Ad esempio, per le funzioni di vigilanza si potrà considerare:

- l’apparente qualità del controllo interno e della struttura organizzativa;

- la natura della società (produttiva, commerciale, immobiliare di gestione, ecc.);

- l’operatività con parti correlate;

- l’operatività con pubbliche amministrazioni;

- l’indebitamento;

- le eventuali incertezze di continuità aziendale;

- la prevedibilità di operazioni straordinarie;

- gli eventuali conflitti fra soci;

- gli eventuali rilievi segnalati nel passato recente.

Similmente, per la revisione legale, si potrà considerare:

- la natura della società (produttiva, commerciale, ecc.);

- l’importanza del magazzino ai fini del controllo delle rimanenze;

- la presenza di controllate e collegate, la loro significatività ed operatività;

- l’apparente qualità del controllo interno;

- le eventuali incertezze di continuità aziendale;

- gli eventuali rilievi riscontrati nel passato.

Nella stima dei tempi necessari allo svolgimento delle funzioni di vigilanza, sarà poi necessaria effettuare una quantificazione separata dell’impegno richiesto per partecipare alle riunioni degli organi di governance, in funzione della loro prevedibile frequenza.

Di regola la stima dei tempi è necessaria per poi procedere alla loro valorizzazione dei corrispettivi, infatti, si dovranno, poi, moltiplicare i tempi stimati per dei parametri unitari, per ciascuna componente del team di controllo societario.

I candidati sindaci, di comune accordo, possono decidere liberamente di utilizzare i medesimi parametri per ogni categoria, oppure parametri personalizzati e sulla base della loro esperienza professionale, definire valori unitari dignitosi e ragionevoli.

È possibile proporre una negoziazione informale con la direzione della società, che ovviamente non può riguardare i tempi stimati, ma solo i corrispettivi unitari e quindi i corrispettivi globali.

FOCUS TECNOLOGICO

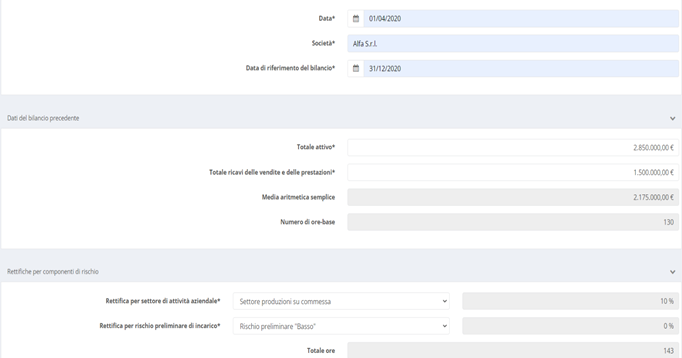

Revisal vi permette di calcolare molto rapidamente il compenso da richiedere per l’attività di revisione, in base alla carta di lavoro suggerita dal CNDCEC.

In base alle grandezze di bilancio, al settore di appartenenza della società e all’impegno dei membri del team in termini di ore è possibile stimare il corrispettivo.

SCOPRI MAGGIORI APPROFONDIMENTI SU REVISAL, SOLUZIONE CLOUD IDEALE PER REVISORI E SINDACI.

4) NOTE

[1] Documento del CNDCEC “Linee Guida sindaco-revisore alla luce degli Isa-Italia”, luglio 2016

[2] Al riguardo, le fonti normative e le norme deontologiche pertinenti al tema con riguardo ai sindaci e ai revisori separatamente e le fonti che affrontano questo argomento dal punto di vista dei sindaci incaricati anche della revisione legale, sono: l’art. 2399 c.c., sulle cause di ineleggibilità e di decadenza del collegio sindacale; l’art. 2400 c.c., sulla nomina e cessazione. La disposizione tratta della nomina con atto costitutivo o da parte dell’assemblea, della durata triennale dell’incarico, dell’obbligo d’iscrizione della nomina nel Registro delle imprese e dell’obbligo di comunicare alla assemblea, prima dell’accettazione, da parte di ogni candidato sindaco, gli altri incarichi di amministrazione e controllo ricoperti (c.d. “dichiarazione di trasparenza”); l’art. 2402 c.c. sulla retribuzione. La disposizione stabilisce che la retribuzione dei sindaci, se non è stabilita dallo statuto, è determinata dalla assemblea all’atto della nomina, per l’intera durata del loro ufficio. Si aggiungono i principi contenuti nelle Norme di comportamento, in particolare: la Norma n. 1.3. tratta di nomina, accettazione e cumulo degli incarichi, ivi comprese le valutazioni da compiere prima della accettazione; la Norma 1.4. tratta dell’indipendenza anche in considerazione dalle fonti internazionali sull’etica professionale1; la Norma n. 1.5. tratta della retribuzione, suggerendo la predisposizione, da parte del collegio sindacale uscente, di un documento riassuntivo delle attività espletate e dei tempi conseguenti richiesti, al fine di consentire ai soci e ai candidati sindaci di valutare l’adeguatezza del compenso proposto. L’altra fonte è il D.L. 39/2010: artt. 10, 13,20 e i principi di revisione internazionali ISA Italia: 200, 220, 300.

: rischi fiscali derivanti dai principi contabili")