Il soggetto incaricato della revisione legale ha la responsabilità di verificare, nel corso dell’esercizio amministrativo, la regolare tenuta della contabilità sociale e la corretta rilevazione dei fatti di gestione nelle scritture contabili[1].

Il principio di revisione Isa Italia 250B individua le regole delle verifiche periodiche la cui frequenza è determinata dalla valutazione del rischio di revisione determinato in sede di pianificazione dell’attività di revisione.

La responsabilità del revisore deve riferirsi all’ errore significativo di bilancio[2] che inficia l’informazione che esso trasmette agli stakeholders in generale ed agli utilizzatori.

Si ricorda che un’ informazione è significativa se la sua mancanza o la sua imprecisa rappresentazione può influenzare le decisioni economiche che gli utilizzatori assumono sulla base del bilancio.

I risultati della verifica periodica costituiscono gli elementi informativi acquisiti dal revisore in esito alle specifiche procedure volte a verificare se sono riscontrabili:

- carenze nelle procedure adottate dall’impresa per la regolare tenuta della contabilità sociale;

- non conformità nell’esecuzione degli adempimenti richiesti dalla normativa di riferimento;

- errori nelle scritture contabili laddove riscontrati all’esito delle specifiche procedure svolte.

Il revisore qualora nel primo incarico di revisione, esaminata la documentazione o carte di lavoro predisposta dal revisore precedente, rilevasse la presenza di fatti censurabili, deve informare senza indugio il Collegio Sindacale.

Offerta Formativa 2026: Corsi Accreditati dal MEF e dal Consiglio Nazionale dei dottori Commercialisti

- Tutta la formazione per Revisori Legali a questo link

- Prova REVISAL il Software di Revisione Legale e Revisione Contabile - RICHIEDI UNA DEMO GRATUITA

Inoltre ti consigliamo:

1) La pianificazione delle verifiche periodiche

Il revisore pianifica la frequenza delle verifiche periodiche in funzione;

- della dimensione

- e della complessità dell’impresa

- e per il primo incarico a decorrere dal periodo che ha inizio dalla data di conferimento dell’incarico[1].

Esempi di fattori che possono essere considerati dal revisore al fine della definizione della frequenza delle verifiche periodiche sono:

- il settore di attività dell’impresa e la natura delle operazioni svolte;

- la complessità organizzativa dell’impresa;

- la numerosità e/o la frammentazione delle operazioni svolte;

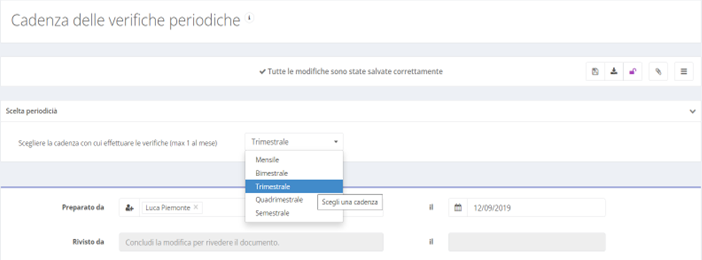

All’interno di Revisal vi è un’apposita carta che permette di elaborare questa scelta, la quale impatta poi sull’ampiezza del menù relativo agli accertamenti specifici.

La carta si chiama Cadenza ed è illustrata di seguito.

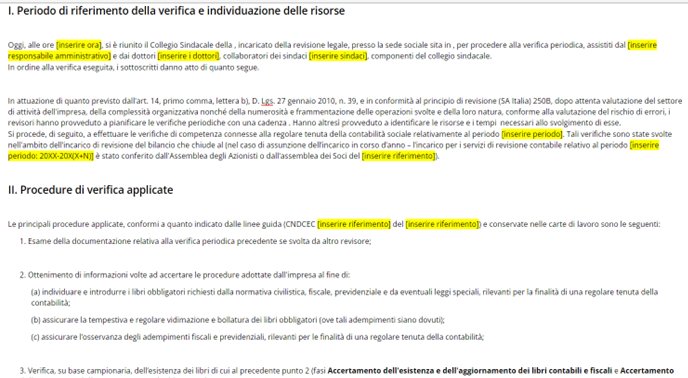

Nello svolgimento di ciascuna verifica periodica il revisore deve:

- acquisire informazioni ovvero aggiornare le informazioni già acquisite in merito alle procedure adottate dall’impresa al fine di:

- individuare i libri obbligatori da tenere ed introdurre nuovi libri obbligatori richiesti dalla normativa civilistica, fiscale, previdenziale e da eventuali leggi speciali, rilevanti per le finalità di una regolare tenuta della contabilità;

- assicurare la tempestiva e regolare vidimazione e bollatura dei libri obbligatori, ove applicabile;

- assicurare l’osservanza degli adempimenti fiscali e previdenziali, rilevanti per le finalità di una regolare tenuta della contabilità;

- verificare, su base campionaria, l’esistenza dei libri obbligatori di cui alla lettera a) precedente, rilevanti per le finalità di una regolare tenuta della contabilità;

- verificare, su base campionaria, la regolare tenuta ed il tempestivo aggiornamento dei libri di cui alla lettera a) precedente, rilevanti per le finalità di una regolare tenuta della contabilità;

- verificare, su base campionaria, l’esecuzione degli adempimenti fiscali e previdenziali richiesti dalla normativa di riferimento, attraverso l’esame della documentazione pertinente e delle relative registrazioni;

- verificare la sistemazione da parte della direzione di carenze nelle procedure adottate dall’impresa per la regolare tenuta della contabilità sociale e non conformità nell’esecuzione degli adempimenti richiesti dalla normativa di riferimento, se riscontrati in esito allo svolgimento della verifica periodica precedente;

- verificare la sistemazione da parte della direzione di errori nelle scritture contabili laddove riscontrati in esito allo svolgimento della verifica periodica precedente.

Vediamo di seguito alcuni adempimenti periodici svolti tramite l’utilizzo del software Revisal.

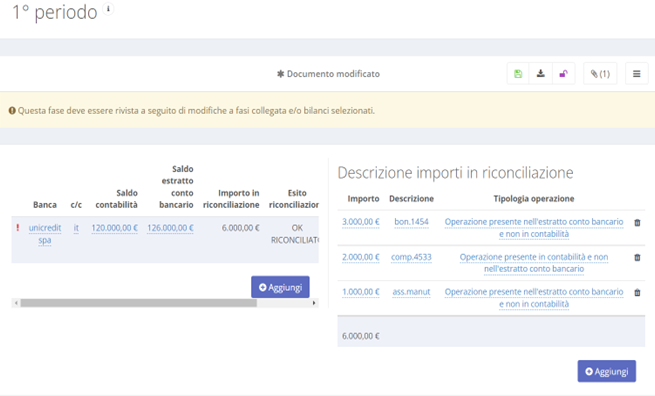

1-Esempio di riconciliazione bancaria trimestrale

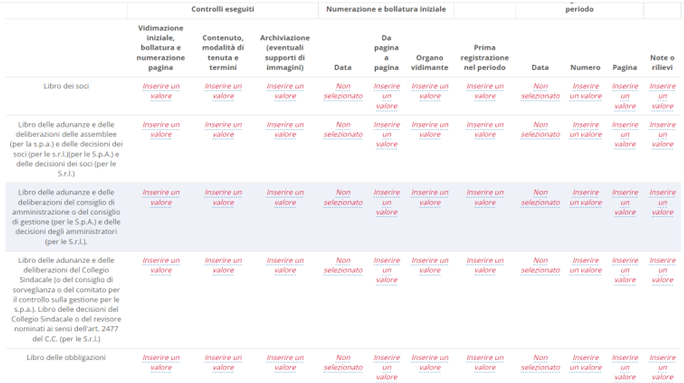

2-Esempio di verifica tenuta libri sociali

2-Esempio di verifica tenuta libri sociali

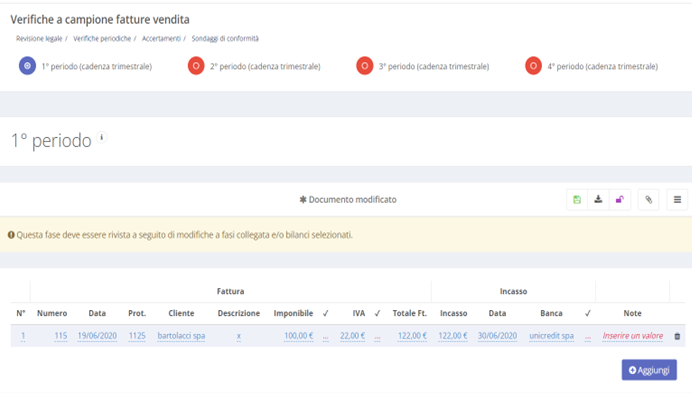

3-Esempio di sondaggi di conformità (Fatture di vendita)

3-Esempio di sondaggi di conformità (Fatture di vendita)

Offerta Formativa 2026: Corsi Accreditati dal MEF e dal Consiglio Nazionale dei dottori Commercialisti

- Tutta la formazione per Revisori Legali a questo link

- Prova REVISAL il Software di Revisione Legale e Revisione Contabile - RICHIEDI UNA DEMO GRATUITA

Inoltre ti consigliamo:

2) I contenuti delle procedure di verifica

Ai fini dei contenuti delle procedure di verifica, il revisore può:

- svolgere indagini presso la direzione ovvero presso le persone, in possesso delle necessarie conoscenze, sia all’interno sia all’esterno dell’impresa;

- effettuare procedure di analisi comparativa sulle situazioni contabili periodiche eventualmente predisposte dall’impresa nel corso dell’esercizio;

- effettuare ispezioni mediante l’esame di registrazioni o documenti, sia interni sia esterni, in formato cartaceo, elettronico o in altro formato;

- nei casi di primo incarico di revisione, esaminare la documentazione relativa all’ultima verifica periodica predisposta dal revisore precedente.

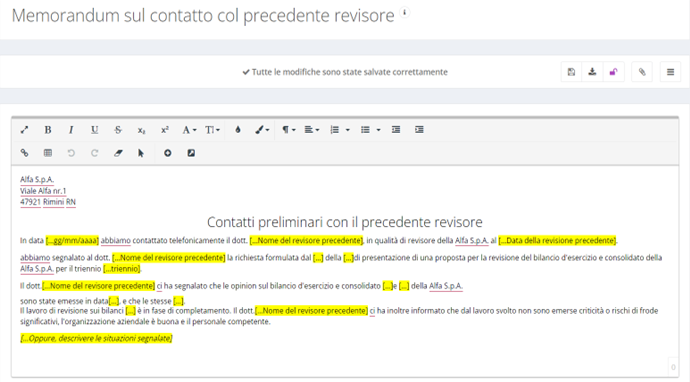

Proprio in relazione a questo punto si vuole evidenziare in Revisal una carta che ha come scopo quello di documentare l’attività di indagine svolta presso il precedente revisore.

3) La documentazione delle verifiche periodiche

l revisore può documentare le procedure svolte in ciascuna verifica periodica utilizzando diversi strumenti, quali:

- programmi di lavoro;

- note di commento sulle questioni emerse;

- riepiloghi degli aspetti significativi;

- checklist.

Il revisore può ritenere utile preparare e allegare nella documentazione di ciascuna verifica periodica, un memorandum contenente la descrizione (ovvero il rinvio ad altra documentazione che fornisca le medesime informazioni):

- dei risultati della verifica periodica, vale a dire gli elementi informativi acquisiti in esito alle procedure svolte nel corso della verifica periodica;

- della sistemazione delle carenze procedurali nella tenuta della contabilità sociale, delle non conformità nell’esecuzione degli adempimenti richiesti dalla normativa di riferimento ovvero di eventuali errori nelle scritture contabili, riscontrati nello svolgimento della precedente verifica periodica;

- delle considerazioni e delle valutazioni effettuate sugli elementi informativi acquisiti, sia con riferimento ai possibili effetti sull’attività di revisione contabile del bilancio, sia ai fini delle eventuali comunicazioni ai responsabili delle attività di governance.

Di seguito un estratto di memorandum delle verifiche periodiche proveniente da Revisal:

4) I risultati delle verifiche periodiche

I risultati di ciascuna verifica periodica devono essere valutati in considerazione degli effetti degli elementi informativi acquisiti sullo svolgimento dell’attività di revisione contabile finalizzata all’espressione del giudizio sul bilancio.

A tal fine gli obiettivi del revisore sono tesi a considerare:

- i possibili effetti di carenze nelle procedure adottate dall’impresa ai fini della regolare tenuta della contabilità sociale ovvero di non conformità nell’esecuzione da parte dell’impresa degli adempimenti richiesti dalla normativa di riferimento, riscontrati nello svolgimento delle procedure di ciascuna verifica periodica;

- i possibili effetti di errori nelle scritture contabili riscontrati nello svolgimento delle procedure di ciascuna verifica periodica.

I risultati di ciascuna verifica periodica sono valutati anche ai fini delle eventuali comunicazioni ai responsabili delle attività di governance.

Revisal è il software in cloud per sindaci – revisori che permette di adempiere alle verifiche periodiche ed annuali (interim e final) restituendo al professionista autorevolezza documentale, importante per sostenere al meglio le indagini di Mef e Consob sulla qualità dell’operato.

5) NOTE

[1] La norma di riferimento è l’articolo 14, comma 1, lett. b), del D.Lgs. 39/2010

[2] Non si può escludere l’errore in modo assoluto, ma deve essere almeno non significativo. Al riguardo vedi Isa Italia 450.

[3] L’ultima verifica periodica nell’ambito di un incarico di revisione conferito ai sensi del D.Lgs. 39/10 è svolta fino ad un data prossima a quella dell’assemblea convocata per l’approvazione del bilancio relativo all’ultimo esercizio dell’incarico

: rischi fiscali derivanti dai principi contabili")