Il Decreto PNRR 2 ha rinviato di circa due mesi (dal 16 maggio al 15 luglio 2022) l’entrata in vigore del nuovo codice della crisi d’impresa e dell’insolvenza (D.lgs. n. 14/2019). Invero, questo ulteriore slittamento, peraltro non inaspettato, potrebbe essere utilizzato dalle imprese per intensificare (ed in taluni casi avviare) l’attività di rafforzamento delle funzioni amministrative e di controllo.

È noto che, lo scorso 17 marzo l’Esecutivo ha approvato lo schema di decreto che specifica la definizione di assetti organizzativi delle imprese codificando i segnali di allarme, da aggiornarsi con cadenza triennale, per prevenire la crisi d’impresa (di cui all’art. 13 del D.lgs. n. 14/2019) [1].

Detta codifica si riferisce a:

- squilibri di carattere reddituale, patrimoniale o finanziario;

- indici di sostenibilità dei debiti per i sei mesi successivi;

- prospettive di continuità aziendale per l’esercizio in corso o i sei mesi successivi;

- indici di sostenibilità oneri d’indebitamento con flussi di cassa;

- adeguatezza dei mezzi propri rispetto a quelli di terzi, ritardi nei pagamenti reiterati e significativi.

Nel vigore del nuovo Codice, tutte le imprese dovranno dotarsi di un apparato di controllo, sia organizzativo sia amministrativo-contabile, con la finalità ultima di intercettare in anticipo la crisi. Una sorta di set diagnostico (o cruscotto di attrezzi) di cui tutte le imprese proporzionalmente alle proprie dimensioni dovranno dotarsi per tenere sotto controllo, nel breve periodo, i flussi di cassa e, nel medio-lungo periodo, il business plan.

L'articolo continua dopo la pubblicità

1) Più doveri per l’organo di controllo declinati dal D.L. 118/2021[2]

L’ articolo 2 del D.L 118/2021[3] riporta la definizione dei presupposti per l’accesso alla composizione negoziata facendo appello a due nozioni fondamentali:

- lo squilibrio patrimoniale o economico finanziario d’impresa;

- il ragionevole perseguimento del risanamento;

A partire da qui, i doveri dell’organo di controllo afferiscono a differenti livelli di intervento, ciascuno dei quali collegato a fasi temporalmente distinte:

- una prima fase è l‘ emersione tempestiva delle condizioni individuate dall’articolo 2 del Decreto, sopra citato, ovvero, il dovere dell’organo di controllo di segnalare, per iscritto, all’organo di amministrazione, la sussistenza dei presupposti per la presentazione dell’istanza per la nomina di un esperto indipendente;

- una seconda fase diversamente involge l’attività svolta dall’organo di controllo successivamente all’apertura delle trattative e per tutta la durata delle stesse. Tanto più che, la tempestività dell’attività di segnalazione dell’organo di controllo (ex art. 15 del Decreto) viene valutata ai fini dell’esonero e dell’attenuazione della responsabilità prevista dall’art. 2407 c.c.

- una terza fase, conclusa la procedura di composizione negoziata riguarda l’attività di controllo che vigila sull’esecuzione delle misure adottate esercitando le tradizionali funzioni ex art. 2403 c.c. che l’accesso alle trattative della procedura, non sospende[4].

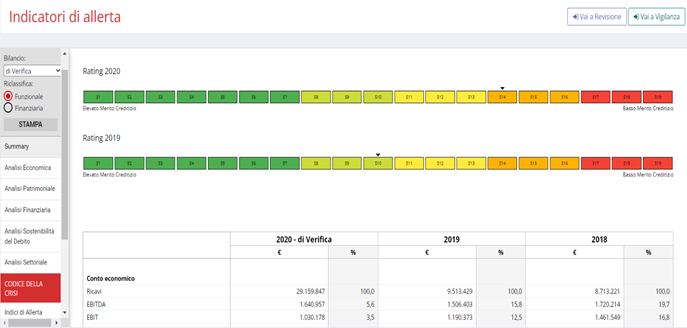

Revisal è la risposta operativa agli adempimenti imputabili all’organo di controllo.

Il software targato Maggioli Editore permette in pochi passi di svolgere una dettagliata analisi sulla sostenibilità del debito e fornisce ausilio alla valutazione sulla corretta applicazione del presupposto di continuità aziendale.

- Una volta caricati i bilanci depositati e un bilancio di verifica o situazione contabile infrannuale, Revisal mostra sin da subito uno Score che identifica il Merito Creditizio della società target.

Il modulo permette di svolgere diverse analisi:

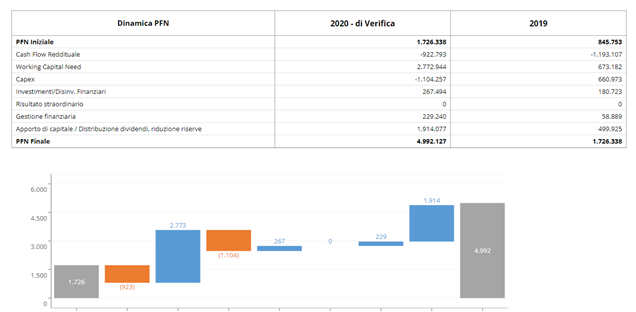

- Analisi della PFN e per flussi di cassa:

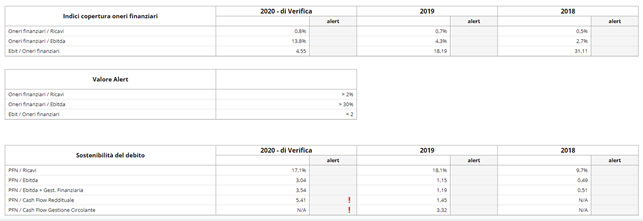

- Analisi sulla sostenibilità del debito

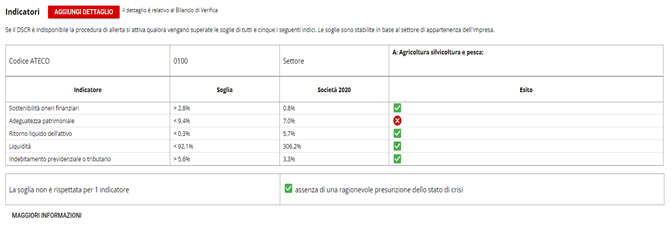

- La verifica del rispetto degli indicatori della crisi di impresa

Permette inoltre di predisporre un business plan (fino a 5 anni):

Permette inoltre di predisporre un business plan (fino a 5 anni):

L’elenco non è esaustivo e le opportunità che si possono cogliere dall’utilizzo di Revisal sono estese.

Scopri tutte le altre analisi disponibili!

Ti consigliamo il percorso formativo online Prevenzione della crisi e risanamento | Master online dal 27 febbraio al 10 aprile 2026 per la prevenzione della crisi e risanamento: fiscalità, strumenti di regolazione e regimi di responsabilità | Master online di alta formazione professionale.

Scopri inoltre nostri strumenti di formazione e supporto pratico:

- Corso abilitante Gestore Crisi d'impresa - VII edizione

Il corso permette la maturazione delle ore formative obbligatorie per la richiesta di iscrizione all’Albo dei Gestori della crisi d’impresa, Curatori, Commissari giudiziali, Liquidatori e Attestatori per avvocati e commercialisti. - Corso di aggiornamento per Gestore della crisi d'impresa, Curatore, Commissario giudiziale, Liquidatore e Attestatore

Il corso permette la maturazione delle ore formative obbligatorie per l’aggiornamento biennale previsto per il mantenimento dell’iscrizione all’Albo dei Gestori della crisi d’impresa, Curatori, Commissari giudiziali, Liquidatori e Attestatori per avvocati e commercialisti. - AI per gli adeguati assetti | Corso online

eBook, libri e fogli Excel operativi:

- Gli adeguati assetti organizzativi (eBook 2025)

- Test di verifica degli adeguati assetti (Excel 2025)

- Kit di controllo adeguati assetti delle PMI | Excel

- L'assetto organizzativo - libro di carta

- Adeguato Assetto Organizzativo (Excel)

- Guida strumenti di controllo rilevazione stato di crisi | eBook

Vai al FOCUS CRISI E INSOLVENZA per esplorare tutti i nostri Libri, eBook e Software dedicati!

Scopri Finalyst il software per il monitoraggio della Crisi d’Impresa - RICHIEDI DEMO GRATUITA

2) La prevenzione e l’emersione tempestiva della crisi: gli adeguati assetti organizzativi

Tra le condizioni di accesso alla composizione negoziata il legislatore ha previsto la c.d. pre-crisi, quale situazione di squilibrio, o twilight zone, temporalmente antecedente alla crisi dell’impresa in cui risultino ancora praticabili prospettive di risanamento.

In quest’ottica, l’istituzione di:

- procedure, organigrammi e assetti che possano garantire l’efficacia e l’efficienza della gestione dei rischi e del sistema di controllo interno, nonché la completezza, la tempestività e l’attendibilità dei flussi informativi tra le funzioni e con le funzioni di altre società del gruppo (se esistenti), nonché di individuare indici e parametri segnaletici che consentano di evidenziare segnali di allarme;

- separazione, segregazione e alla contrapposizione di responsabilità nei compiti e nelle funzioni e alla definizione delle deleghe e dei poteri di ciascuna funzione;

- una pianificazione adeguata alla natura e alla dimensione dell’impresa; assurge a valido indicatore per riconoscere, primariamente e, successivamente, consentire di intervenire, per tempo, per risolvere lo squilibrio patrimoniale o economico finanziario in cui versa la società.

A bene vedere, la segnalazione di cui all’art. 15 del Decreto 118/2021 non rappresenta proprio una novità, in quanto deve ascriversi nell’ambito dei tradizionali compiti incombenti sull’organo di controllo, venendosi a collocare nella funzione di vigilanza in forza del combinato disposto dell’art. 2086, secondo comma, c.c. e dell’art. 2403 c.c.

Ne consegue che, la vigilanza sull’adeguatezza degli assetti demandata all’organo di controllo sarà necessariamente rivolta a verificare che gli assetti organizzativi, amministrativi e contabili adottati dalla società risultino adeguati anche in funzione della rilevazione tempestiva della crisi dell’impresa e della perdita della continuità.

3) Quando un assetto organizzativo, amministrativo, contabile può considerarsi idoneo

Sull’ adeguatezza dell’assetto, sono note e diverse le preoccupazioni definitorie ed applicative. Agli effetti pratici, è bene ricordare che l’idoneità dell’ assetto deve essere valutato:

- in relazione alla natura e alla dimensione dell’impresa, ex art. 2086 c.c.;

- deve consentire di monitorare i principali indicatori patrimoniali, economici e finanziari e di rilevare per tempo profili di rischio;

- in relazione alle modalità di segregazione, separazione dei compiti e delle funzioni.

Di conseguenza, l’organo di controllo deve:

- segnalare all’ amministrazione il dovere di compiere valutazioni costanti circa l’adeguatezza dell’assetto e la capacità di assumere idonee iniziative per garantire detta adeguatezza;

- valutata l’idoneità degli assetti interni anche ai fini preventivi di cui all’art. 2086, secondo comma, c.c., dovrà poi vigilare con assiduità sulla loro realizzazione e sull’idoneità del sistema adottato a conseguire in concreto i risultati richiesti, segnalando – ed esigendo – che in corso d’opera vangano effettuati opportuni correttivi e adattamenti: si tratta di attività non saltuaria, bensì permanente e svolta continuativamente durante l’incarico, intensificando l’interlocuzione con l’organo di amministrazione e il monitoraggio sulla gestione.

L’adozione di assetti amministrativi, organizzativi e contabili adeguati, svolgendo una funzione preventiva, come stabilisce l’art. 2086, secondo comma, c.c., e altresì ribadito dal nuovo codice della crisi, in situazioni di fisiologica stabilità economica dovrebbe scongiurare l’emersione di situazioni tanto pericolose da richiedere l’ulteriore attivazione dell’organo di controllo ai sensi dell’art. 15, D-L. n. 118/2021.

4) Conclusioni

In tale contesto, l’art. 15 del Decreto 118/2021, disciplinando la tempestiva segnalazione dell’organo di controllo dispiega:

- la propria efficacia in stretta combinazione con i richiamati artt. 2086 e 2403 c.c.;

- contribuisce a palesare il ruolo centrale svolto dall’organo di controllo

- sia nella prospettiva della prevenzione con la vigilanza sull’adeguatezza degli assetti e sul loro concreto funzionamento per rilevare tempestivamente la crisi e la perdita della continuità,

- sia nella prospettiva di emersione, quando nell’esercizio della propria attività di vigilanza dovessero cogliersi sintomi di squilibrio patrimoniale, o economico-finanziario provocati da assetti all’evidenza inadeguati per la tempestiva rilevazione dei rischi e non implementati a tali fini dall’organo di amministrazione.

Il nuovo slittamento al 15 luglio, dell’entrata in vigore del nuovo codice, a parere di chi scrive, può leggersi come un’opportunità per le imprese ad attivarsi per ridurre il rischio di non conformità alla norma degli adeguati assetti.

5) Note

NOTE

[1] Cfr. Peta M., “Adeguati assetti e continuità aziendale rafforzati nel novellato codice della Crisi d'impresa: la responsabilità dell'Organo di controllo” in Fisco e Tasse, La Revisione Legale, 25 marzo 2022. Crisi d'impresa: gli adeguati assetti per la tempestiva rilevazione - FISCOeTASSE.com

[2] Cfr. Art. 15 D.L. 118/2021 “l’organo di controllo societario segnala, per iscritto, all’organo amministrativo la sussistenza dei presupposti per la presentazione dell’istanza di cui all’articolo 2, comma 1”

[4] Cfr. Peta, M. “I verbali del Collegio sindacale delle società non quotate: adeguatezza e funzionamento dell’assetto organizzativo, amministrativo e contabile” su Fisco e Tasse, La Revisione Legale, 2 agosto 2021. https://www.larevisionelegale.it/2021/08/05/i-verbali-del-collegio-sindacale-delle-societa-non-quotate-adeguatezza-e-funzionamento-dellassetto-organizzativo-amministrativo-e-contabile