La documentazione[1] di revisione e la sua archiviazione riveste un aspetto fondamentale giacché obiettivo del revisore è quello di predisporre le giuste carte di lavoro che forniscano:

- una sufficiente ed appropriata evidenza documentale degli elementi a supporto della relazione di revisione;

- l’evidenza che la revisione contabile sia stata pianificata e svolta in conformità ai principi di revisione ed alle disposizioni di legge e regolamentari applicabili.

In aggiunta a questi obiettivi, la documentazione di revisione deve assolvere a:

- assistere il team di revisione nel pianificare e svolgere la revisione;

- assistere i componenti del team di revisione responsabili della supervisione, nel dirigere e supervisionare il lavoro di revisione e nell’assolvere la propria funzione di riesame;

- permettere al team di revisione di dimostrare di aver svolto il lavoro;

- mantenere un archivio documentale degli aspetti ricorrenti significativi per i futuri incarichi di revisione (cd permanent file);

- permettere ad un revisore esperto di effettuare controlli di qualità[2] e ispezioni in conformità con il principio ISQC1 Italia;

- permettere ad un revisore esperto di effettuare verifiche indipendenti in accordo con le leggi, i regolamenti o altri adempimenti applicabili (si tratta dei controlli svolti dalle autorità di vigilanza, es CONSOB e MEF).

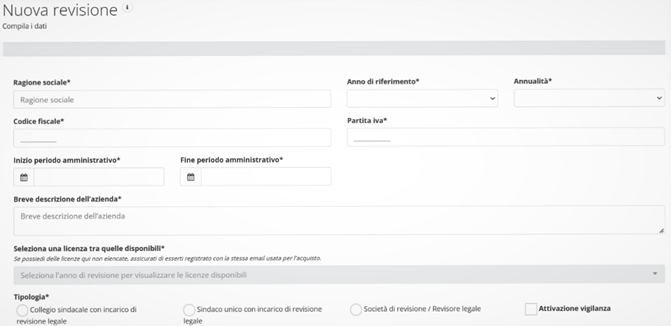

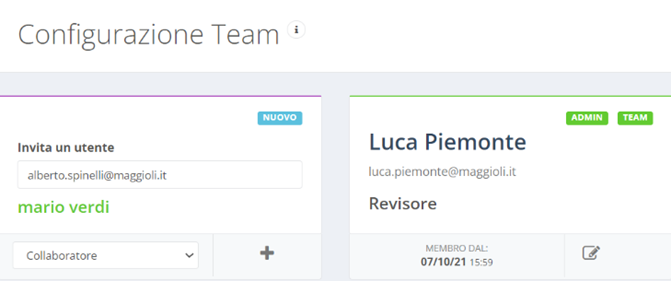

Abbiamo introdotto il concetto di team. Il software Revisal, già in sede di apertura anagrafica, chiede al revisore se dispone di una rete di collaboratori oppure se egli è inserito all’interno di un Collegio sindacale assieme ad altri Sindaci-revisori.

La configurazione del team permette di inserire uno o più firmatari delle carte di lavoro (si pensi al caso di compilazione Collegiale dove è richiesta la triplice approvazione dell’attività):

AFFIDA LA TUA REVISIONE AGLI AUTOMATISMI DI REVISAL

Il principio di revisione internazionale ISA Italia n. 230 tratta della responsabilità del revisore e le linee guida per la tenuta e l’archiviazione delle carte di lavoro in maniera ordinata, ripercorribile e conforme ai principi di revisione ed alle altre norme.

[1] Isa Italia 230 “Documentazione della revisione” (o “carte di lavoro”) si intende la formalizzazione delle procedure di revisione svolte, dei relativi elementi probativi ottenuti, e delle conclusioni raggiunte dal revisore

[2] L’art. 20 del D.Lgs 39/2010 prevede che i controlli di qualità siano svolti proprio sulle carte di lavoro predisposte dai revisori in modo adeguato e prontamente visionabili per poter superare con esito positivo il controllo di un verificatore esterno. (Tale aspetto è importante tanto più per i professionisti revisori meno per le società di revisione sottoposte alla vigilanza CONSOB).

Offerta Formativa 2026: Corsi Accreditati dal MEF e dal Consiglio Nazionale dei dottori Commercialisti

- Tutta la formazione per Revisori Legali a questo link

- Prova REVISAL il Software di Revisione Legale e Revisione Contabile - RICHIEDI UNA DEMO GRATUITA

Inoltre ti consigliamo:

1) La forma il contenuto e la formalizzazione: aspetti definitori

Il revisore potrà ritenere opportuno includere nella documentazione estratti o copie di documenti aziendali, inclusi contratti o accordi significative.

La forma, il contenuto e l’ampiezza della documentazione dipendono da più fattori, quali:

- la dimensione e la complessità dell’impresa;

- la natura delle procedure di revisione da svolgere;

- i rischi identificati di errori significative;

- la rilevanza degli elementi probativi acquisiti;

- la natura e la portata delle eccezioni identificate;

- la necessità di documentare una conclusione o gli elementi a supporto di una conclusione non facilmente desumibili sulla base della documentazione del lavoro svolto o degli elementi probativi acquisiti;

- la metodologia di revisione e gli strumenti utilizzati.

Il principio prevede che la formalizzazione possa avvenire sia su supporto cartaceo che elettronico, prevedendo l’utilizzo di:

- programmi di revisione.

- analisi dei dati.

- note di commento sulle questioni emerse;

- riepiloghi degli aspetti significativi;

- lettere di conferma e di attestazione;

- checklist;

- corrispondenza (incluse le e-mail) relativa ad aspetti significativi.

Le carte di lavoro devono essere:

- complete;

- dettagliate.

Vengono di norma escluse:

- le bozze superate di carte di lavoro e bozze superate di bilanci; annotazioni di considerazioni incomplete o preliminary;versioni superate di documenti corretti;

- duplicati di documenti.

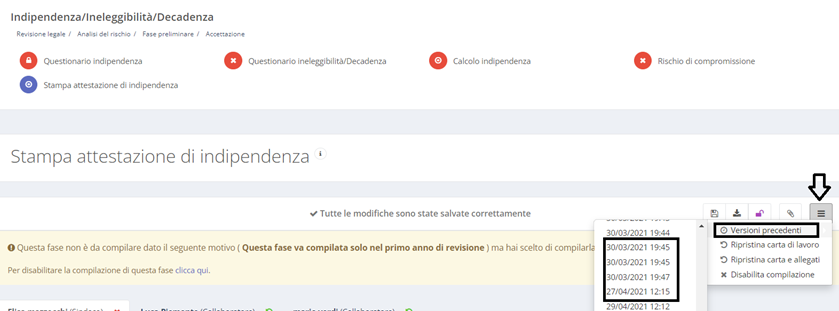

Una precisazione operativa su quest’ ultimo punto è più che dovuta: Revisal consente di registrare (ad esclusivo uso interno – studio) tutte le versioni superate delle carte di lavoro.

Lo scopo è facilitare, soprattutto all’interno di grossi team di revisione, la scelta della versione più corretta.

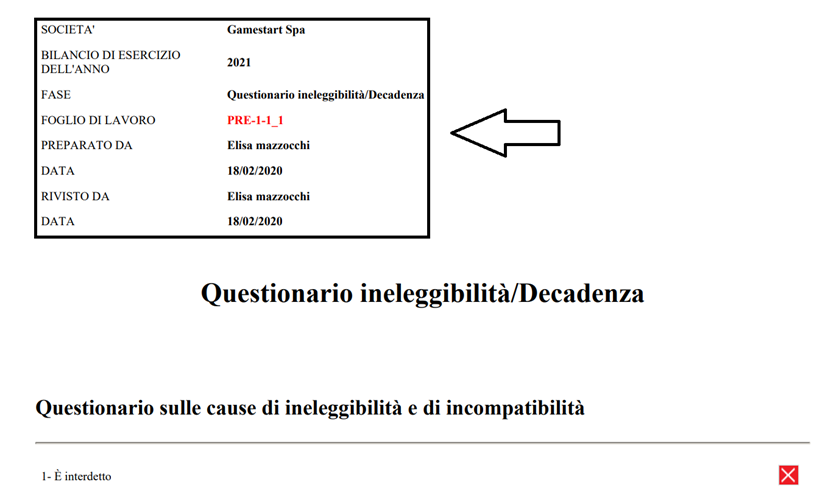

Gli elementi formali in ogni carta di lavoro sono:

- l’identificazione del nome della società;

- la data del bilancio in esame;

- la firma del revisore o del suo collaboratore che ha svolto il lavoro e di chi lo ha riesaminato;

- la data in cui è stato svolto e rivisto il lavoro;

- numerazione secondo un indice progressivo prestabilito.

In Revisal ritroviamo tutti gli elementi formali:

Revisal predispone un indice progressivo in maniera del tutto autonoma. Il revisore non dovrà più preoccuparsi di indicare a mano le reference per ciascuna carta di lavoro.

Revisal predispone un indice progressivo in maniera del tutto autonoma. Il revisore non dovrà più preoccuparsi di indicare a mano le reference per ciascuna carta di lavoro.

Offerta Formativa 2026: Corsi Accreditati dal MEF e dal Consiglio Nazionale dei dottori Commercialisti

- Tutta la formazione per Revisori Legali a questo link

- Prova REVISAL il Software di Revisione Legale e Revisione Contabile - RICHIEDI UNA DEMO GRATUITA

Inoltre ti consigliamo:

2) La raccolta della documentazione: dalla preparazione alla versione definitiva

L’operazione di raccolta della documentazione si conclude con la predisposizione del file definitivo attraverso due fasi:

- il revisore deve raccogliere la documentazione della revisione in un file di revisione e completare il processo di raccolta di tale file nella versione definitiva in modo tempestivo dopo la data della relazione[1].

La predisposizione tempestiva della documentazione della revisione, sufficiente ed appropriata, contribuisce a migliorare la qualità di quest’ultima e rende più efficace il riesame e la valutazione degli elementi probativi raccolti e delle conclusioni raggiunte prima dell’emissione della relazione di revisione. La documentazione predisposta successivamente allo svolgimento del lavoro di revisione risulta verosimilmente meno accurata della documentazione predisposta durante lo svolgimento dello stesso.

- a completamento del file nella versione definitiva, c.d. audit file[2], il revisore non deve cancellare o eliminare documentazione di alcun genere prima della scadenza del termine previsto per la sua conservazione.

Il principio prevede, qualora il revisore ravvisi la necessità, la possibilità di modificare la documentazione della revisione esistente o di aggiungere nuova documentazione successivamente al completamento del file di revisione definitivo.

Le modifiche devono pertanto avere natura formale, c.d. housekeeping: ad esempio sostituire una risposta originale ad una ricevuta via fax o mettere insieme ed ordinare documenti probativi.

Indipendentemente dalla natura delle modifiche o delle aggiunte da apportare, il revisore deve documentare:

a) le specifiche ragioni che hanno reso necessario apportare modifiche o aggiunte;

b) quando e da chi tali modifiche o aggiunte sono state effettuate e riesaminate.

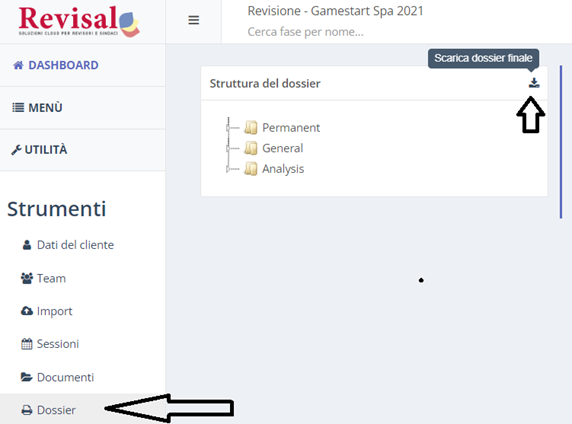

Revisal archivia le carte e crea automaticamente il c.d. AUDIT FILE.

A fine revisione il fascicolo sarà pronto per essere scaricato in file ZIP ed eventualmente presentato in sede di controlli di qualità CONSOB-MEF.

[1] Par. A21-A22 Isa Italia 230

[2] Isa Italia 230 definisce il file di revisione (Audit file) - Uno o più raccoglitori, o altro tipo di supporto, in formato cartaceo ovvero elettronico, contenenti le evidenze documentali che comprendono la documentazione di revisione relativa ad uno specifico incarico

3) La rilevanza delle carte di lavoro ed esempi di archiviazione

Le carte di lavoro frammentarie, non concludenti e non adeguatamente tenute potrebbero mettere in seria difficoltà il revisore e fare prova contro di lui.

Si dice che “le carte di lavoro ben fatte sono quelle «parlanti», cioè che si comprendono senza necessità di ulteriori spiegazioni verbali”.

In circostanze eccezionali il revisore può ritenere necessario derogare alle regole di comportamento e linee guida indicate in un principio di revisione Isa Italia 230.

In tali casi in revisore deve svolgere procedure di revisione alternative e documentare adeguatamente nelle carte di lavoro le ragioni della deroga per le quali ritiene che le procedure di revisione alternative siano sufficienti ed appropriate ai fini del raggiungimento dello specifico scopo previsto nel principio di revisione.

IL SOFTWARE REVISAL PERMETTE AL SINDACO-REVISORE DI SVOLGERE L’ATTIVITA’ IN MANIERA ORDINATA E GUIDATA SENZA PREOCCUPARSI DI ATTIVARSI MANUALMENTE PER L’ARCHIVIAZIONE DEGLI AUDIT FILE.

: rischi fiscali derivanti dai principi contabili")