Il contenuto informativo della lettera di attestazione[1] della direzione acquisita dal revisore costituisce elemento probativo nell’ambito dell’attività di revisione finalizzata all’espressione del giudizio sul bilancio d’esercizio e/o sul bilancio consolidato, reso ai sensi delle specifiche leggi o su base volontaria, nonché presupposto per la formulazione dello stesso giudizio sul bilancio.

Il principio di revisione ISA Italia n. 580 tratta della responsabilità del revisore di acquisire, nella revisione contabile del bilancio, attestazioni scritte dalla direzione e, ove appropriato, dai responsabili delle attività di governance[2] disciplinando ed individuando il contenuto informativo e la rilevanza.

Al riguardo, si ricorda che, Assirevi con il documento di ricerca n. 233 di Febbraio 2020, ha fornito le linee guida generali in applicazione al principio citato in concomitanza delle restrizioni sanitarie causa Covid, allo scopo di preservare:

- il corretto adempimento, riguardo il contenuto informativo rientrante nella responsabilità della direzione sulla redazione del bilancio conformemente alle disposizioni normative inerenti, all’ informazione finanziaria applicabile e ove pertinente, la sua corretta rappresentazione;

- la pertinenza delle informazioni fornite al revisore e la tracciabilità (come concordato nei termini dell’incarico di revisione) delle operazioni contabilizzate e riflesse in bilancio;

- l’adeguatezza delle informazioni rispetto agli effetti legati all’emergenza sanitaria con la previsione di un apposito paragrafo per i bilanci 2020, sicuramente da (ri)portare anche con riferimento ai bilanci 2021.

e accedi gratuitamente al webinar sulle Attestazioni della direzione Revisal è una piattaforma completa di software e area corsi accreditati |

[1] Isa Italia n. 580 - Definizione “Una dichiarazione scritta della direzione fornita al revisore per confermare determinati aspetti ovvero supportare altri elementi probativi. In questo contesto le attestazioni scritte non includono il bilancio, le asserzioni in esso contenute, o i libri e le registrazioni di supporto”

[2] Si veda anche l’allegato 1 del principio di revisione ISA Italia 580 dove sono menzionati gli altri principi di revisione correlati ed afferenti l’attestazione della Direzione: 540, 550, 560 , 450, 240, 250.

L'articolo continua dopo la pubblicità

Prova il Software di Revisione Legale e Revisione Contabile RICHIEDI DEMO GRATUITA

Revisal è il software in cloud per la revisione legale e contabile, in linea con l’approccio metodologico dell’Audit Risk Model e aggiornato ai nuovi Principi di revisione ISA Italia

1) Soggetti preposti e contenuti delle attestazioni scritte

Le attestazioni scritte sono richieste e rilasciate dai soggetti che hanno la responsabilità della redazione del bilancio. Tali soggetti possono variare secondo la struttura di governance dell’impresa e le leggi o i regolamenti applicabili, tuttavia, di regola il soggetto preposto è la direzione piuttosto che i responsabili delle attività di governance. Pertanto, le attestazioni scritte possono essere richieste: all’amministratore delegato dell’impresa e/o al direttore amministrativo e finanziario, ovvero ad altri soggetti equivalenti nell’ambito di imprese.

In ragione delle responsabilità per la redazione del bilancio e per la gestione dell’attività dell’impresa, il revisore si attende che la direzione abbia una conoscenza sufficiente del processo seguito dall’impresa per la redazione del bilancio. In alcuni casi, tuttavia, il soggetto preposto a redigere l’attestazione può decidere di svolgere indagini ulteriori presso altri soggetti che partecipano alla redazione del bilancio e avvalersi delle relative asserzioni, incluse quelle di persone che hanno conoscenze specialistiche, quali:

• l’ attuario responsabile delle quantificazioni contabili determinate su base attuariale;

• l’ingegnere che fa parte del personale che può avere responsabilità e conoscenze specialistiche sulle quantificazioni delle passività ambientali;

• il consulente interno che può fornire informazioni essenziali riguardo gli accantonamenti per contenziosi legali.

È ragionevole affermare inoltre, che il revisore accetti anche formulazioni effettuate al meglio delle conoscenze e convinzioni della direzione, valutando le responsabilità e le informazioni appropriate degli aspetti trattati.

Sotto tale profilo, al fine di rafforzare l’esigenza che la direzione effettui “attestazioni informate”, il revisore può richiedere che la direzione includa nelle attestazioni scritte la conferma garante di aver svolto le indagini che considera appropriate. Normalmente dette indagini non richiederanno alcun processo formale interno, oltre a quelli già stabiliti dall’impresa

Ti segnaliamo i seguenti eBook e Libri di carta:

- Il Bilancio | Libro di carta

Il manuale è complementare a MIA SUMMA Bilancio, l’esclusivo chatbot AI che offre risposte puntuali a specifiche esigenze operative. - La Chiusura del Bilancio al 31.12.2025 - Libro di carta

- Manuale delle scritture contabili 2026 | Libro di carta

- Principi contabili nazionali | eBook 2026

- Perdite su crediti e svalutazioni | eBook 2026

- Scritture di assestamento (eBook 2025)

i nostri Corsi online:

- Bilancio d’esercizio 2025: novità, problemi e soluzioni

- ASD e ETS: il bilancio in pratica | Corso online

- Bilanci e Dichiarazioni con l'AI per Commercialisti

e utili fogli excel:

- Bilancio Associazioni sportive dilettantistiche | Excel

- Bilancio Enti del Terzo Settore | Excel

- Rendicontazione di Sostenibilità PMI | Conforme VSME

- Gestione controlli inventario di magazzino | Excel

- Impairment test OIC 9 - perdite durevoli | Excel

- Gestione fiscale del fondo svalutazione crediti | Excel

- Gestione Leasing Bilancio (Excel)

- Fiscalità anticipata e differita (Excel 2025)

- Iper ammortamento 2026 | Foglio Excel

- Calcolo ammortamento cespiti (Excel)

Scopri tutti gli ebook e le utilità nel Focus dedicato al Bilancio di Esercizio

2) Le informazioni contenute nelle attestazioni e la forma: esempi redatti con Revisal

Si ricorda che gli elementi probativi ai fini dell’attività di revisione sono le informazioni utilizzate dal revisore per giungere alle conclusioni su cui basa il proprio giudizio. Di conseguenza, anche le attestazioni scritte, seppure sono informazioni necessarie con riferimento all’attività di revisione contabile del bilancio, analogamente alle risposte ottenute a seguito delle indagini, assurgono ad elementi probativi. Tuttavia esse non forniscono di per sé elementi probativi sufficienti ed atti a modificare eventualmente gli altri elementi probativi acquisiti. Dette informazioni nello specifico si riferiscono a:

- la redazione del bilancio. Il revisore deve richiedere alla direzione di fornire un’attestazione scritta sul fatto che abbia adempiuto alle sue responsabilità relative alla redazione del bilancio in conformità al quadro normativo sull’informazione finanziaria applicabile, incluso ove pertinente la sua corretta rappresentazione, come stabilito nei termini dell’incarico di revisione;

- la completezza delle operazioni. Il revisore deve richiedere alla direzione o responsabili di governance di fornire un’attestazione scritta sul fatto che:

- le informazioni fornite al revisore siano pertinenti e ne venga garantito anche l’accesso secondo i termini dell’incarico di revisione;

- tutte le operazioni siano state rilevate contabilmente e riflesse nel bilancio;

- descrizione delle responsabilità della direzione nelle attestazioni scritte. In più, l’attestazione deve descrivere le responsabilità del soggetto preposto alla sua redazione.

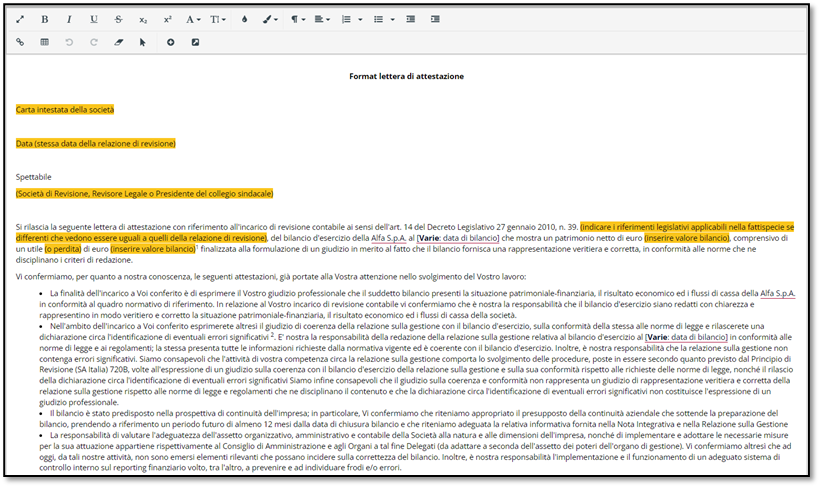

La forma utilizzata è quella di una lettera di attestazione indirizzata al revisore. In taluni casi, laddove leggi o regolamenti lo richiedano, questa può assumere la forma di dichiarazione pubblica.

Di seguito un esempio di lettera di attestazione estratta dal software Revisal

3) Le attestazioni al tempo del Covid ed eventi successivi alla chiusura del bilancio 2021

Il revisore può ritenere necessarie acquisire una o più altre attestazioni scritte per supportare altri elementi probativi relativi al bilancio o a una o più asserzioni specifiche in esso contenute.

Ad esempio, anche per i bilanci 2021 occorre valutare gli effetti delle restrizioni sanitarie legate alla pandemia. Di conseguenza, un’attestazione specifica dovrà contenere informazioni relative:

- alle analisi svolte dalla direzione al fine di valutare gli impatti del COVID-19;

- alla completezza delle stesse informazioni fornite al revisore.

Sotto tale ultimo profilo, altre attestazioni specifiche possono afferire a:

a) gli eventi occorsi in data successiva alla data di bilancio tali da rendere l’attuale situazione patrimoniale-finanziaria sostanzialmente diversa da quella approvata dagli organi della società, o tale da richiedere rettifiche o annotazioni integrative al bilancio d’esercizio e/o consolidato o da tali da dover dover richiedere un’attenta informativa prospettica, ad esempio agli effetti del conflitto Russia – Ucraina;

b) gli accordi con istituti finanziari che comportino compensazioni fra conti attivi o passivi o accordi che possano provocare l’indisponibilità di conti attivi, di linee di credito, o altri accordi di natura similare;

c) le perdite eventuali in relazione all’evasione o incapacità di evadere gli impegni assunti;

d) i programmi futuri circa l’interruzione di determinate linee di prodotti o altri programmi o intendimenti che possano dar luogo a un’eccedenza o all’obsolescenza delle rimanenze di magazzino;

e) i programmi futuri o intendimenti che possano alterare in modo rilevante il valore di carico delle attività o delle passività o la loro classificazione o la relativa informativa nel bilancio d’esercizio e/o consolidato;

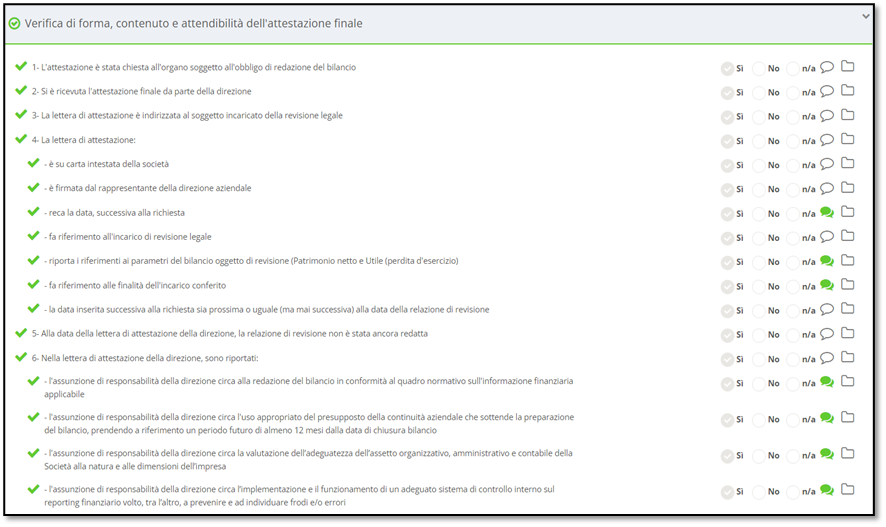

Con Revisal è possibile svolgere la verifica sulla forma, sul contenuto e sull’attendibilità dell’attestazione finale in maniera semplice e guidata.

Di seguito esempio di check-list:

BONUS: Scarica il kit che illustra le interazioni tra check-list e attestazione finale:

BONUS: Scarica il kit che illustra le interazioni tra check-list e attestazione finale: