La finalità della revisione legale è quella di accrescere il livello di fiducia degli stakeholders in generale, e degli utilizzatori del bilancio nello specifico (come: banche, investitori, istituzioni ed organizzazioni).

Ciò si realizza mediante l’espressione di un giudizio da parte del revisore in merito al fatto che il bilancio sia redatto in tutti gli aspetti significativi ed in conformità al quadro normativo sull’informazione finanziaria applicabile.

Nella maggior parte dei quadri normativi sull’informazione finanziaria con scopi di carattere generale, tale giudizio riguarda il fatto che il bilancio sia presentato correttamente, ovvero fornisca una rappresentazione veritiera e corretta in conformità alla norma di riferimento.

La revisione svolta in conformità ai principi di revisione ed ai principi etici applicabili consente al revisore di formarsi tale giudizio[1].

Obiettivo precipuo è identificare e valutare se i rischi di errori significativi, siano essi dovuti a frodi o a comportamenti o eventi non intenzionali, a livello di bilancio e di asserzioni, mediante la comprensione dell’impresa e del contesto in cui opera, incluso il suo controllo interno, conseguendo in tal modo una base per definire e mettere in atto risposte ed azioni a fronte dei rischi identificati e correlati ad errori significativi[2].

Il Software Revisal – modulo revisione, di Maggioli Editore, ti permette di semplificare l’analisi del rischio suggerendo i programmi di lavoro in base alle valutazioni effettuate sulle poste di bilancio. RICHIEDI DEMO GRATUITA

L'articolo continua dopo la pubblicità

Il Software Revisal – modulo revisione, di Maggioli Editore, ti permette di semplificare l’analisi del rischio suggerendo i programmi di lavoro in base alle valutazioni effettuate sulle poste di bilancio. RICHIEDI DEMO GRATUITA

1) I crediti ed il rischio di revisione

Il rischio di revisione è il “rischio” di esprimere un giudizio non appropriato nel caso in cui il bilancio sia significativamente errato ed è composto, così come definito dal principio di revisione internazionale ISA Italia n. 200, da due coefficienti:

i. Rischio di errori significativi:

- Rischio intrinseco o Inherent risk, inteso come la possibilità che un’asserzione relativa ad una classe di operazioni, un saldo contabile o un’informativa contenga un errore che potrebbe essere significativo indipendentemente da qualunque controllo ad essa riferito. In sintesi, è il rischio intrinseco relativo una singola voce per propria natura. Nel proseguo, si intende approfondire il rischio intrinseco legato ai crediti verso clienti.

- Rischio di controllo o Control risk, inteso come il rischio che un errore che potrebbe essere significativo non sia previsto, individuato e corretto tempestivamente dal sistema di controllo interno dell’impresa revisionata.

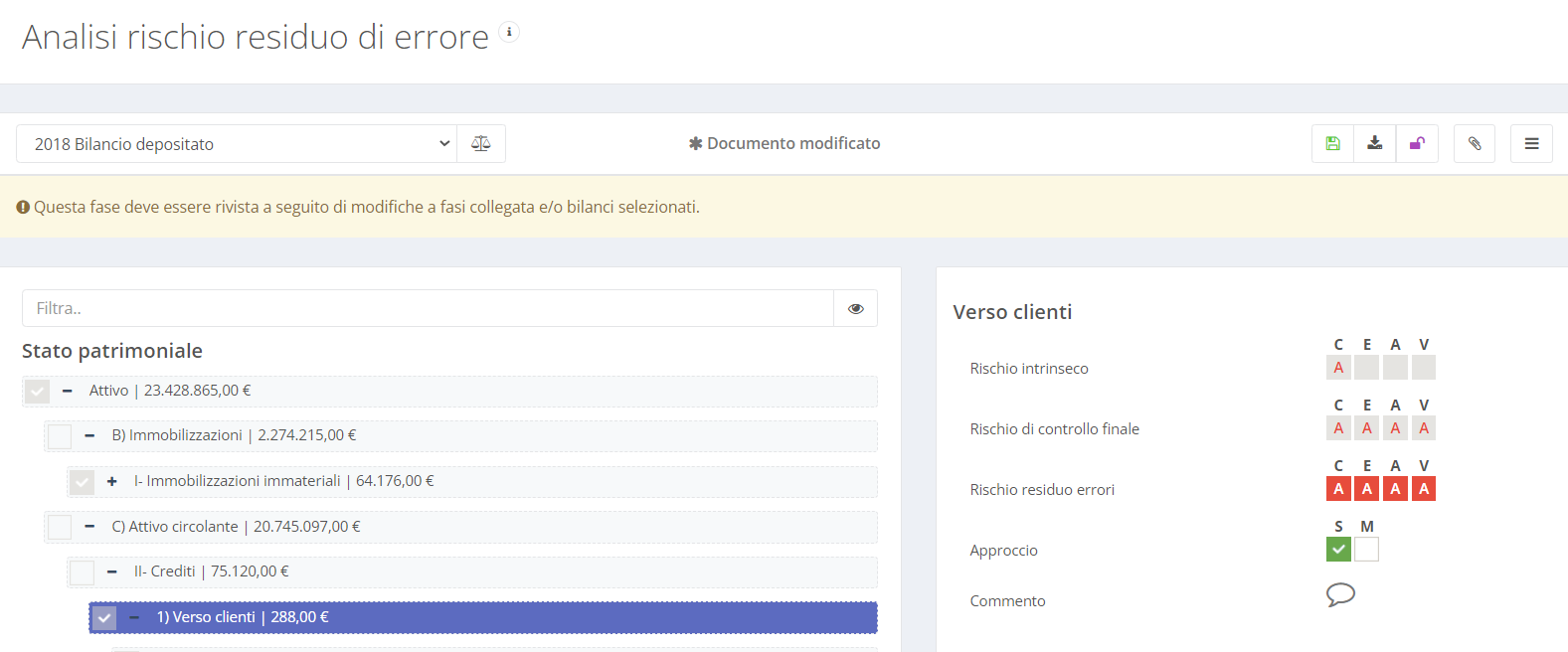

ii. Rischio di individuazione.

Di seguito la carta di lavoro Rischio di individuazione proposta dal software cloud Revisal:

2) I Crediti ed il rischio intrinseco

I Crediti verso clienti sono saldi di bilancio (Attivo SP – CII)) spesso intrinsecamente rischiosi in quanto espongono delle attività che potrebbero risultare sovrastimate. Il rischio intrinseco correlato a questa posta può essere medio o alto, in virtù anche della difficoltà di quantificare una stima correttamente contabile del Fondo svalutazione crediti. Ricordiamo che, i crediti rappresentano diritti ad esigere, ad una scadenza individuata o individuabile, un ammontare fisso o determinabile di disponibilità liquide, o di beni/servizi aventi un valore equivalente, da clienti o da altri soggetti.

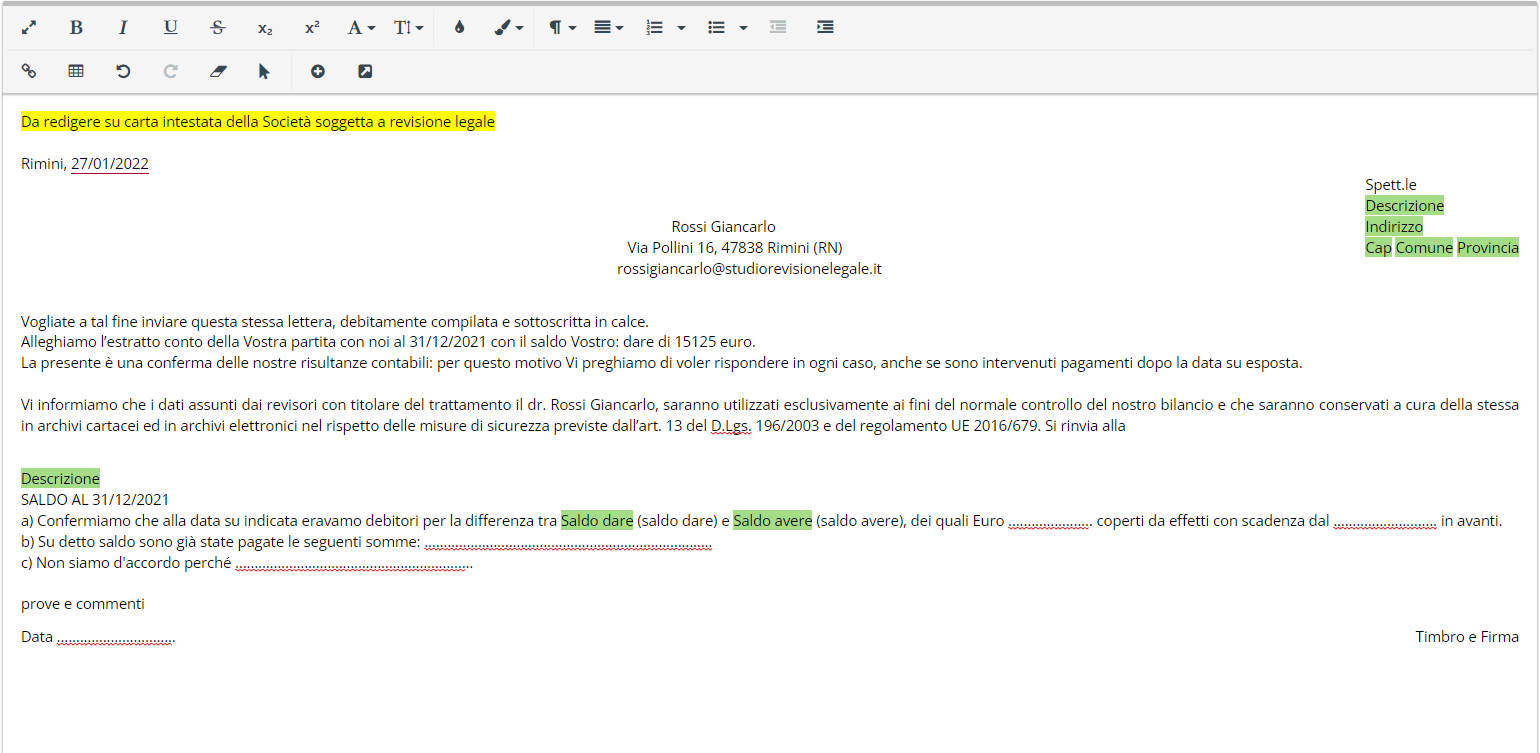

Lo strumento della circolarizzazione, che tecnicamente è una conferma esterna del credito, permette al revisore di verificare l’asserzione dell’esistenza di tale voce di bilancio a seguito della conferma da parte del cliente del saldo presente nel bilancio della società revisionata. Se il credito esiste, tuttavia non è detto che sia anche esigibile. (In caso di mancata risposta da parte del cliente, sarà necessario procedere alternativamente verificando gli incassi successivi)

Segue un esempio di lettera di richiesta proposta dal software cloud Revisal:

3) 2. Il campionamento e l’analisi dei crediti

Il campionamento[3] è l’applicazione di procedure di revisione su un numero di voci inferiore alla totalità di quelle che compongono il saldo di un conto o una classe di operazioni in modo tale che tutte le voci abbiano una probabilità di essere selezionate. Ciò consente al revisore di ottenere e valutare gli elementi probativi su determinate caratteristiche delle voci selezionate e trarre una conclusione sull’intera popolazione dalla quale il campione è estratto. Il principio di revisione internazionale ISA 530[4] individua diversi metodi secondo che:

- la selezione contempli tutte le voci (caso di norma raro);

- la selezione contempli solo talune voci specifiche;

- il campionamento.

Il campionamento si distingue in:

- statistico indica qualsiasi metodologia che possieda le caratteristiche di selezione casuale di un campione e di applicazione del calcolo delle probabilità per valutare i risultati ottenuti;

- non statistico, è un approccio utilizzato dal revisore che vuole fare leva sulla propria esperienza e sulle proprie conoscenze per determinare la dimensione del campione.

Il rischio di campionamento (così come illustrato nell’ISA 530) consiste nell’eventualità che i risultati che dovessero emergere dall’analisi di una parte della popolazione si discostino dai risultati che si sarebbero ottenuti se si fosse esaminata l’intera popolazione. Tanto più il campione sarà rappresentativo della popolazione da cui è selezionato, tanto più tale scostamento tenderà a ridursi.

La scelta di una metodologia a base statistica, sebbene potenzialmente più complicata sotto il profilo operativo, limita la discrezionalità di determinate scelte tutelando il revisore in caso di errato giudizio sulla voce crediti. Tra le metodologie a matrice statistica, il Monetary Unit Sampling, MUS, risulta la metodologia più semplice ed utilizzata. Tale tecnica, non solo definisce l’ampiezza del campione in base ad una valutazione del rischio, ma identifica anche i singoli crediti da sottoporre a circolarizzazione. L’utilizzo di una metodologia a base statistica non solo, come detto, solleva il revisore dalle responsabilità connesse all’arbitrarietà dell’ampiezza e della selezione, ma può fornire un aiuto in situazioni diversamente difficilmente gestibili. Si pensi, ad esempio, ad un partitario clienti costituito da una molteplicità di crediti che presentino tutti saldi al 31.12 di importo simile ( in tali situazioni sarebbe difficile individuare un criterio di selezione soggettivo dei clienti da circolarizzare). Affidarsi al metodo statistico MUS solleva il revisore da una decisione difficile da motivare.

Sotto il profilo operativo, è consigliabile che il revisore:

- richieda alla società revisionata copia dello scadenziario clienti alla data di chiusura dell’esercizio con il dettaglio delle scadenze dei clienti aperti;

- dopo aver quadrato il saldo con il bilancio, è necessario testare lo scadenziario a campione richiedendo alla società revisionata copia delle fatture che formano il saldo di alcuni nominativi selezionati (a campione). Se il test sullo scadenziario ha successo, il documento può essere considerato attendibile come base per le altre verifiche.

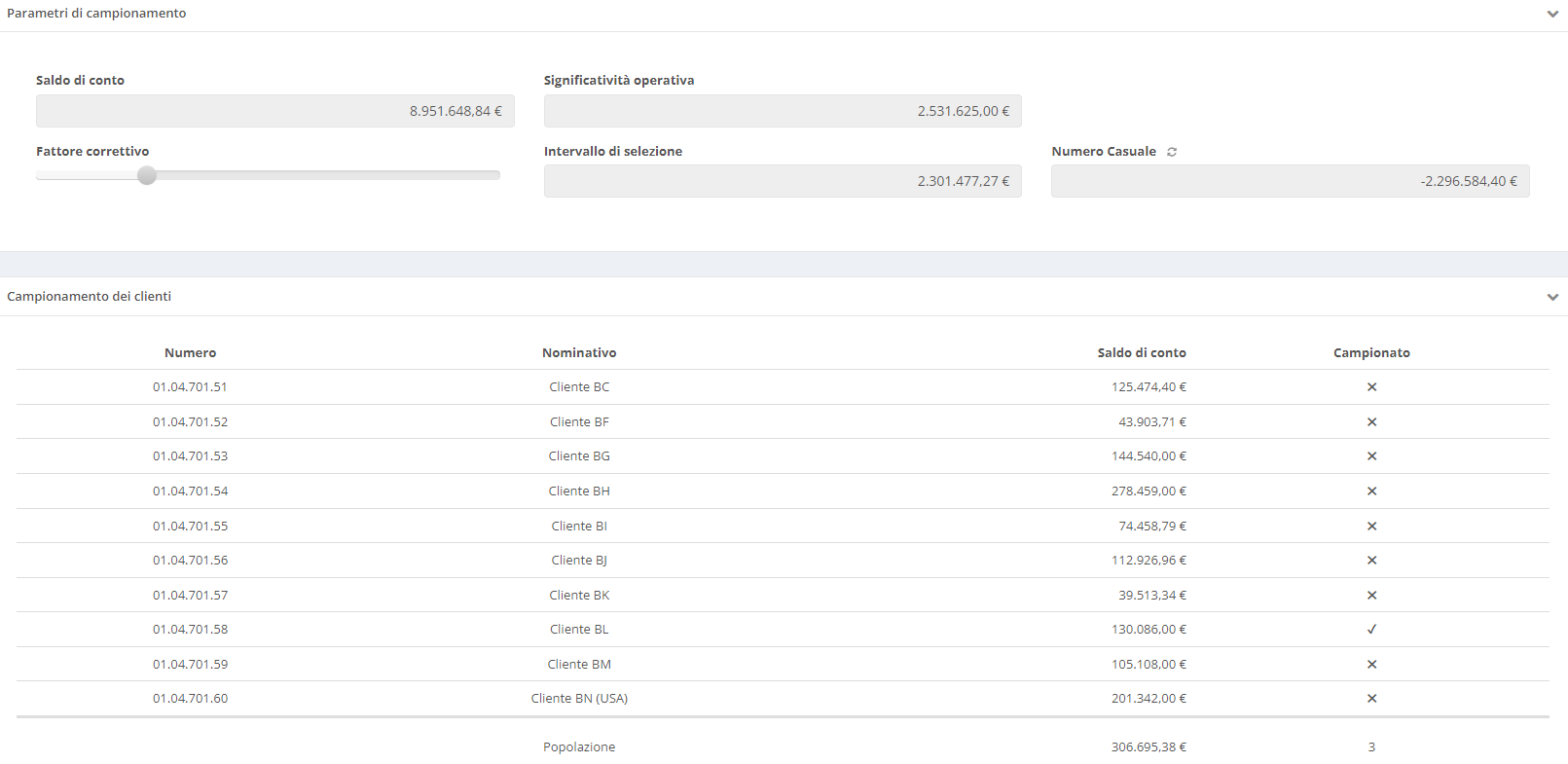

Di seguito il campionamento MUS proposto da Revisal:

4) Note

[1] Cfr. Principio di revisione internazionale ISA 200

[2] Cfr. Principio di revisione internazionale ISA 315

[3] Cfr. Obiettivo del principio di revisione ISA 530:” nell’utilizzare il campionamento di revisione l’obiettivo del revisore è quello di conseguire elementi ragionevoli in base ai quali trarre conclusioni sulla popolazione dalla quale il campione è selezionato”.

[4] Tale principio integra il principio di revisione internazionale (ISA Italia) n. 500, che tratta della responsabilità del revisore nel definire e svolgere le procedure di revisione per acquisire elementi probativi sufficienti ed appropriati che gli consentano di trarre conclusioni ragionevoli su cui basare il proprio giudizio.