Il Collegio sindacale nell’ambito della vigilanza sull’ adeguatezza dell’assetto organizzativo, presta particolare attenzione al sistema di controllo interno (SCI) [1] , quando adottato, in conformità a quanto previsto nella Norma 3.6. delle “Norme di comportamento del Collegio sindacale di società non quotate”, emanate dal CNDCEC e vigenti dal 1° gennaio 2021.

Il principio di revisione internazionale ISA Italia n. 365 definisce il sistema SCI [2] come il “ processo configurato, messo in atto e mantenuto dai responsabili delle attività di governance, dalla direzione o da altro personale dell’impresa, al fine di fornire una ragionevole sicurezza sul raggiungimento degli obiettivi aziendali con riguardo all’attendibilità dell’informativa finanziaria, all’efficacia e all’efficienza dell’attività operativa ed alla conformità alle leggi e ai regolamenti applicabili ”. Ciò prefigura una sorta di responsabilità che deve essere opportunamente commisurata anche alla gestione degli aspetti e dei processi derivanti dall’obbligo prescritto dall’art. 2086 c.c., che interessa tutte le società proporzionalmente alla propria dimensione.

___________________________________

[1] Al riguardo si veda Peta M., “Revisione e carenza di controllo interno: gli strumenti di alert e la segnalazione della crisi d’impresa”, Fisco e Tasse, La Revisione Legale, 26/04/2021, https://www.larevisionelegale.it/2021/04/26/revisione-e-carenza-di-controllo-interno-gli-strumenti-di-alert-e-la-segnalazione-della-crisi-dimpresa/

[2] Il D.Lgs n. 58/1998 (TUF) introduce l’espressione “Sistema di Controllo Interno”. il quadro normativo nazionale si completa con i riferimenti a: Codice di Autodisciplina per le Società Quotate (codice Preda, 1999; D.Lgs n. 231/2011 e successive integrazioni “responsabilità amministrativa della Società; D.Lgs n. 262/2005 “tutela del Risparmio”; Principi di Revisione ISA Italia; Norme e linee Guida emanate da CNDCEC e IFAC.

Fisco e Tasse Ente accreditato dal Mef per la formazione continua dei Revisori Legali presenta il suo Mini Master Revisori legali on-line per assolvere all’obbligo di formazione di almeno 20 crediti formativi nelle materie caratterizzanti la revisione legale.

Per la tua attività di revisore ti consigliamo il SOFTWARE REVISAL - scegli la configurazione piu' adatta alle tue esigenze.

Vieni a scoprire tutti i nostri documenti (fogli excel e guide) nella sezione del Business Center Controllo di gestione, dedicata ad Analisi di Bilancio, Programmazione e controllo, Budget e Contabilità analitica o gestionale, Controllo di Direzione.

Ti segnaliamo anche l'eBook Rendicontazione sostenibilità e Modello di Business ESG.

1) Il ruolo degli organi societari

Il sistema dei controlli interni, come sopra definito, comporta una netta distinzione dei ruoli e delle responsabilità degli organi della società. Nello specifico:

- il consiglio di amministrazione:

- è responsabile delle scelte strategiche aziendali;

- approva la struttura organizzativa, assicurando l’indipendenza tra le funzioni operative e di controllo;

- svolge un’attività di controllo gestionale sia in termini strategici sia andamentali/previsionali;

- definisce un assetto organizzativo coerente con la specifica missione e dimensione aziendale;

- si assicura che i compiti e le responsabilità siano ripartiti in modo chiaro all’interno della struttura aziendale;

- approva il regolamento delle funzioni aziendali di controllo;

- determina un’articolazione dei poteri e delle deleghe decisionali e di rappresentanza coerente con le linee strategiche e ne verifica l’esercizio;

- accerta l’esecuzione di verifiche periodiche sulla funzionalità ed adeguatezza del sistema dei controlli interni, anche in ragione della complessità dimensionale ed operativa e dei rischi assunti.

- Il presidente del consiglio di amministrazione: esercita i poteri che gli sono attribuiti dalla legge e dallo statuto, nonché il potere - salvo diversa previsione dello statuto sociale - di convocare l’organo di amministrazione,

- fissandone l’ordine del giorno,

- coordinando i lavori

- provvedendo altresì a garantire un adeguato flusso informativo ai consiglieri e ai sindaci circa le materie iscritte all’ordine del giorno

- L’amministratore delegato:

- supporta il consiglio di amministrazione nei processi decisionali;

- definisce le procedure informative necessarie a consentire al consiglio di amministrazione piena conoscenza dei fatti aziendali;

- attua le direttive del consiglio di amministrazione nel raggiungimento di un modello di sistema dei controlli interni adeguato;

- individua i compiti e alloca le funzioni di controllo alle unità organizzative, assicurando che il personale abbia competenze adeguate;

- verifica la coerenza operativa degli indirizzi strategici deliberati;

- rileva e valuta i fattori di rischio ai quali la società è esposta;

- definisce procedure di controllo in grado di garantire un’efficace gestione dell’operatività aziendale e relaziona sui rischi cui la società è più esposta.

- L’ Organismo di vigilanza ex D.Lgs. 8 giugno 2001, n. 231 : nelle società in cui è stato istituito, ai sensi del D.Lgs. n. 231/2001, è dotato di autonomi poteri di iniziativa e di controllo al fine di vigilare sul funzionamento e sull’osservanza del Modello di Organizzazione, Gestione e Controllo, nonché sulla sua efficacia e adeguatezza in relazione alla struttura aziendale e scambia un adeguato flusso informativo con lo stesso C

- Il Collegio sindacale: svolge attività di vigilanza per la rilevazione delle irregolarità nella gestione e le violazioni delle norme di legge.

| Il software Revisal – modulo vigilanza, di Maggioli Editore, ti permette di redigere tutti i verbali del collegio in modo rapido attraverso un automatismo che dalla check listi genera i verbali trimestrali modificabili e personalizzabili. Il Modulo Revisal Vigilanza è compreso nella piattaforma Revisal, piattaforma in cloud versatile e sempre aggiornata – RICHIEDI DEMO GRATUITA |

2) La redazione del verbale: contenuti e giudizio finale

In conformità alla Norma di comportamento 3.6 [1] , il Collegio sindacale procede all’esame del sistema di controllo interno per verificare, tenuto conto della dimensione e della complessità della società, la sua rispondenza ai seguenti obiettivi:

- presidio degli obiettivi strategici, volti ad assicurare la conformità delle scelte del management alle direttive ricevute e all’oggetto che la società si propone di conseguire, nonché a garantire la salvaguardia del patrimonio aziendale e a tutelare gli interessi degli stakeholders ;

- presidio degli obiettivi operativi, volti a garantire l’efficacia e l’efficienza delle attività operative aziendali;

- presidio degli obiettivi di reporting, volti a garantire l’attendibilità e l’affidabilità dei dati;

- presidio degli obiettivi di conformità, volti ad assicurare la conformità delle attività aziendali alla normativa applicabile.

Il sistema di controllo interno della società e la sua applicazione viene riscontrato e verificato nel colloquio con il soggetto preposto dalla società (del quale il verbale riporterà i riferimenti).

Sotto il profilo più operativo, il Collegio sindacale esamina la documentazione aziendale del tipo:

- manuali operativi,

- regolamenti interni,

- organigramma ed eventuali altre mappature dei processi disponibili.

- verifica eventuali certificazioni ottenute quali ISO 9000, ecc.;

- descrivere e commentare la documentazione ed eventuali dichiarazioni dai soggetti responsabili ponendo attenzione:

- agli obiettivi aziendali,

- programmi per il raggiungimento degli stessi,

- aree di rischio e scelte strategiche volte al loro superamento;

- procedure e sistemi di controllo atti a conseguire gli obiettivi previsti,

- alle criticità e debolezze del sistema, eventuali cambiamenti e anomalie.

Alla luce delle informazioni acquisite attraverso lo scambio di informazioni con l’organo di amministrazione, con i responsabili delle diverse funzioni e con il soggetto incaricato della revisione legale, il verbale del collegio sindacale si conclude con un giudizio su:

- l’adeguatezza /non adeguatezza del sistema di controllo interno;

- che permetta/non permetta la chiara e precisa indicazione dei principali fattori di rischio aziendale,

- che consenta/non consenta il costante monitoraggio e la corretta gestione.

Nel caso di giudizio negativo il Collegio sindacale deve richiedere all’organo amministrativo l’adozione di azioni correttive.

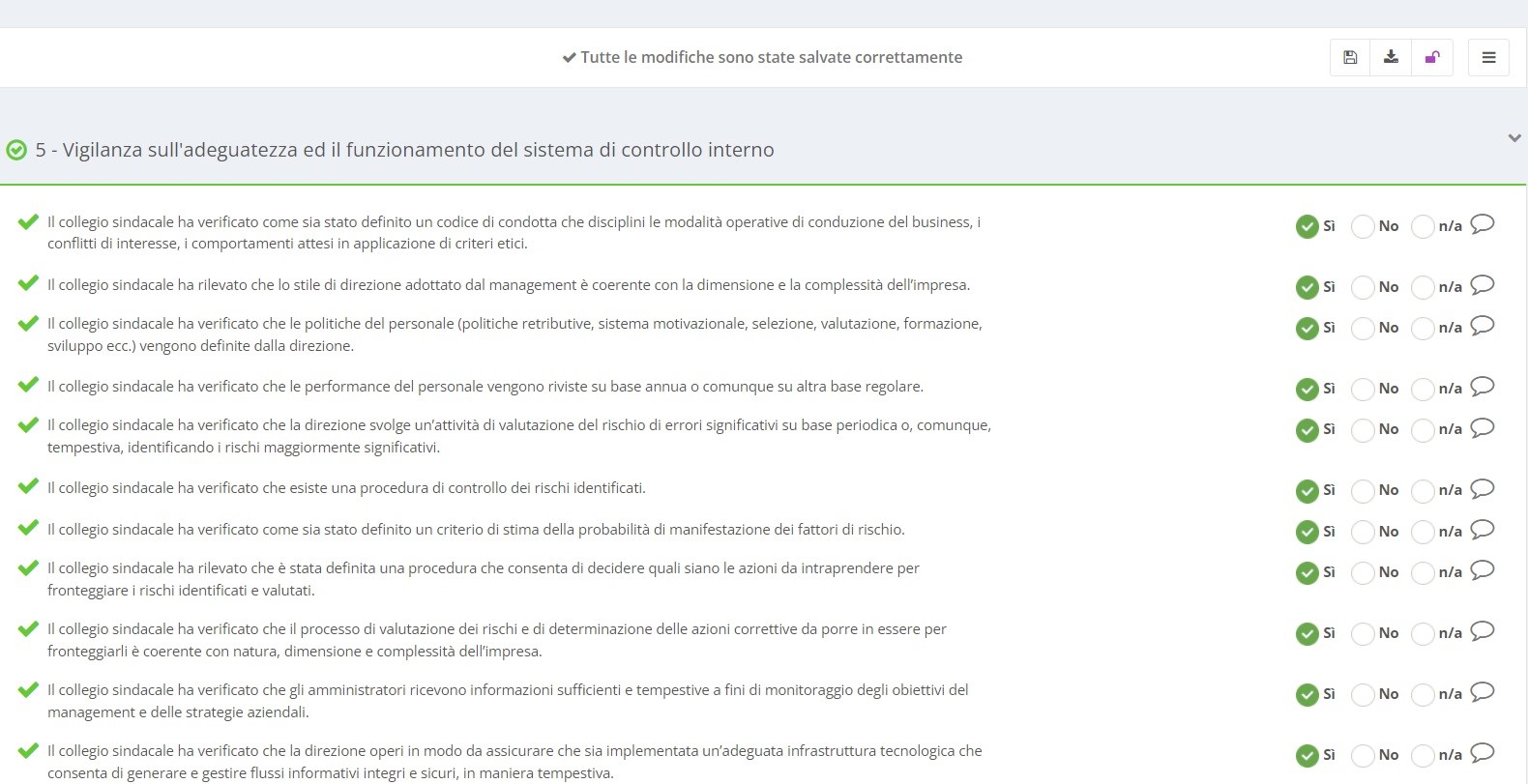

A titolo esemplificativo, e non esaustivo, si rappresentano i dettagli di un foglio di lavoro “tipo”, con riferimento alla valutazione d’adeguatezza e del funzionamento del sistema di controllo interno, redatto utilizzando le funzionalità del programma Revisal:

| Il verbale tipo sull’adeguatezza e sul funzionamento dell’assetto amministrativo e contabile, elaborato a seguito dell’attività di “check list”, potrebbe essere come questo (scarica il modello). |

_____________________________

[1] Cfr. Norme di comportamento del Collegio sindacale di società non quotate”, emanate dal CNDCEC e vigenti dal 1° gennaio 2021