L’agevolazione ACE trova applicazione anche nei confronti dei soggetti IRPEF. Infatti, il comma 7 dell’art.1 del D.L. n.201/2011 stabilisce che “Il presente articolo si applica anche al reddito d'impresa di persone fisiche, società in nome collettivo e in accomandita semplice in regime di contabilità ordinaria”.

Anteriormente alle modifiche introdotte dall’art. 1, comma 550, lett. e), della legge 11 dicembre 2016, n. 232, la norma faceva riferimento al «beneficio conforme» a quello garantito ai soggetti IRES.

A tal fine, l’art. 8 del DM 14 marzo 2012 aveva stabilito le modalità applicative del beneficio per le imprese individuali e le società di persone in regime di contabilità ordinaria, per natura o per opzione, prevedendo che si assumesse quale entità agevolabile agli effetti dell’ACE il patrimonio netto risultante al termine di ciascun esercizio, incluso l’utile di esercizio (al netto dei prelevamenti in conto utili).

Con la legge di bilancio per il 2017 il regime di determinazione della base ACE per i soggetti IRPEF è stato radicalmente innovato al fine di equipararlo, a decorrere dal 2016, a quello previsto per i soggetti IRES, ossia secondo il criterio “incrementale”, che misura gli incrementi e decrementi di capitale proprio, nonché le regole per la rilevazione di tali variazioni (ad esempio, i conferimenti rilevano solo se effettuati in danaro e a partire dalla data del versamento – pro rata temporis). Nella sostanza, vengono equiparati i soggetti e determinata l’ACE nello stesso modo indipendentemente dalla forma giuridica assunta dall’impresa.

L'articolo continua dopo la pubblicità

Questo articolo è un estratto dell'e-book 2020 Aiuto alla crescita economica (ACE) una guida sul nuovo incentivo alla capitalizzazione delle imprese con focus sui soggetti beneficiari, sui presupposti e sulla determinazione della base ACE per i soggetti IRES e IRPEF

1) Modalità di calcolo della base ACE 2020

Con le nuove modalità di calcolo della base ACE, quindi rileva l'incremento del capitale proprio e non più il solo patrimonio netto, con non poche complicazioni di ordine pratico in merito alla gestione degli incrementi emersi nel periodo intercorrente dal 2011 al 2015.

L’incremento di capitale proprio rileva in modo analogo a quello previsto per i soggetti IRES:

- a) conferimenti in denaro;

- b) accantonamenti di utili e riserve disponibili;

- c) riduzioni di patrimonio netto con attribuzione ai soci (o all’imprenditore) a qualsiasi titolo.

Il DM 3 agosto 2017 chiarisce le concrete modalità di calcolo della cd. base ACE, sia per i soggetti che sono stati sempre in regime di contabilità ordinaria, in particolare nell'arco temporale 2010-2015, sia per i soggetti che sono stati in qualcuno di questi anni in regime di contabilità semplificata.

Esigenze di semplificazione hanno determinato l’introduzione di regole differenziate per il periodo pregresso (2011-2015).

Visita il FOCUS Speciale Dichiarazioni fiscali contenente una raccolta di documenti in pdf, guide professionali rivolte ad aziende e consulenti, Circolari, fogli di calcolo e libri di carta sulle Dichiarazioni fiscali.

Potrebbero interessarti questi utili tool in Excel:

- Calcolo Redditi e Irap 2025 Società di Persone | Excel

- Modello IVA 2026 | Excel

- Calcolo IRES e IRAP 2025 - Redditi Società di Capitali

I tool dei dichiarativi sono compresi nella Raccolta completa di 7 Tools excel utili per la compilazione delle Dichiarazioni dei redditi 2026, pacchetto completo che verrà reso disponibile appena pubblicati tutti i tools dei dichiarativi.

- ti segnaliamo anche il tool Simulatore imposte: calcolo IRPEF 2026 e detrazioni

2) Base ACE 2020 Soggetti IRPEF “da sempre” in contabilità ordinaria

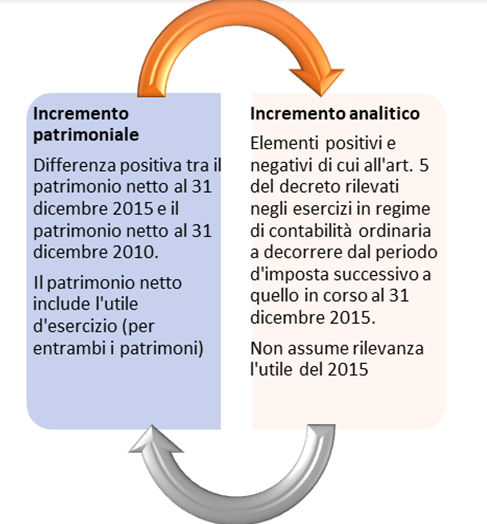

Per le persone fisiche e società in nome collettivo e in accomandita semplice dal 2011 al 2015 sempre in regime di contabilità ordinaria, la variazione in aumento di capitale proprio effettuata negli esercizi di applicazione del regime di contabilità ordinaria, è costituita dalla somma algebrica, se positiva, tra i seguenti elementi:

Quindi, il confronto con il patrimonio netto dell’anno oggetto di tassazione riguarda, per i soggetti IRPEF, la somma dei due valori (incremento analitico e incremento basato sul confronto dei patrimoni netti), ma, laddove uno solo di questi due valori assuma segno positivo, stante che il calcolo va fatto in modo separato, rileva, ai fini del confronto con il patrimonio netto, la sola eventuale differenza positiva. Viene, in sostanza, reso irrilevante l'eventuale decremento di patrimonio relativo alla differenza tra il patrimonio netto del 2015 e quello relativo al 2010.

Il comma 3 dell’art. 8 del DM 3 agosto 2017 dispone poi che gli incrementi di capitale proprio derivanti dall'accantonamento di utili rilevano nell’esercizio di maturazione dell'utile medesimo, al netto dei prelevamenti in conto utile del medesimo esercizio.

Sotto tale aspetto il meccanismo previsto per i soggetti IRPEF si diversifica da quello valevole per i soggetti IRES, in cui rileva la formale attribuzione della riserva (anno successivo a quello di maturazione).

Rimane fermo che anche per i soggetti IRPEF vale, in ogni caso, la limitazione che sterilizza gli incrementi della base ACE relativi agli incrementi di titoli e valori mobiliari diversi dalle partecipazioni rispetto a quelli in dotazione nel bilancio 2010 (art. 1, comma 6-bis, D.L. n. 201/2011) , nonché l'irrilevanza, operativa dal 2018, ai fini della determinazione della variazione in aumento delle plusvalenze iscritte per effetto di conferimenti di azienda o di rami aziendali

3) Base ACE 2020 Soggetti IRPEF non in contabilità ordinaria da sempre

Per i soggetti IRPEF che nel periodo 2010-2015 non sono sempre stati in contabilità ordinaria, l’art. 8, commi 4 e 5, del DM 3 agosto 2017 stabilisce che, in luogo della differenza positiva tra il patrimonio netto al 31 dicembre 2015 e il patrimonio netto al 31 dicembre 2010, si assume:

- per i soggetti in regime di contabilità semplificata nell'anno 2010 e, eventualmente, in taluni degli anni successivi, la differenza positiva o negativa tra il patrimonio netto dell'ultimo esercizio del quinquennio dal 2011 al 2015 in regime di contabilità ordinaria e il patrimonio netto desumibile dal prospetto delle attività e passività redatto nell'esercizio di prima applicazione , in detto quinquennio, del regime di contabilità ordinaria;

- per le imprese costituite successivamente al 31 dicembre 2010, il patrimonio netto dell'ultimo esercizio del quinquennio dal 2011 al 2015 in regime di contabilità ordinaria.

Come evidenziato nella relazione illustrativa, in considerazione della finalità di considerare agevolabile l’incremento di patrimonio netto registrato nei periodi di vigenza della disciplina ACE, si dà rilevanza all’incremento che lo stesso ha avuto nel quinquennio 2011-2015 determinabile nei periodi d’imposta in cui il soggetto era in regime di contabilità ordinaria.

Il successivo comma 6 prevede, altresì, che se si è applicato in uno o più anni il regime di contabilità semplificata, la variazione di capitale proprio di matrice analitica concernente gli elementi positivi e negativi rilevati negli esercizi in regime di contabilità ordinaria a decorrere dal periodo d'imposta 2016, rilevante al termine dell'esercizio in cui è ripristinato il regime di contabilità ordinaria, è ridotta della eventuale differenza negativa tra il patrimonio netto desumibile dal prospetto redatto in sede di adozione del regime di contabilità ordinaria, relativo allo stesso esercizio e il patrimonio netto dell'ultimo esercizio in regime di contabilità ordinaria.