La risposta dell'Agenzia delle Entrate in merito al tracciato da utilizzare ai fini dell'esterometro non è stata considerata dalla maggioranza dei professionisti e dei contribuenti che si trovano ad avere a che fare con il nuovo obbligo della comunicazione delle operazioni con l'estero. Com'è noto infatti con l'entrata in vigore della fattura elettronica a partire dal 1° gennaio 2019 è stata introdotto anche un nuovo adempimento consistente nell'invio all'Agenzia delle Entrate della comunicazione delle operazioni con l'estero, per le quali non vige l'obbligo dell'e-fattura.

Ma quale tracciato usare? E' previsto un nuovo software di compilazione? Nel caos generale che precede un nuovo adempimento è passata in sordina una FAQ delle Entrate che invece è fondamentale, in quanto autorizza all'utilizzo del tracciato previsto per lo spesometro. Vediamo insieme.

L'articolo continua dopo la pubblicità

Per approfondimenti su questo nuovo adempimento ti segnaliamo l'eBook Esterometro 2019

1) Esterometro 2019: stesso tracciato previsto per lo spesometro

La prima FAQ che si incontra nel portale "Fatture e Corrispettivi" dell'Agenzia delle Entrate riguarda la comunicazione delle operazioni trasfontraliere, il cui testo è il seguente:

"Nel portale Fatture e Corrispettivi è presente un servizio gratuito web per predisporre e inviare la "comunicazione dati fattura". Con tale servizio, accessibile dal portale selezionando "Dati fatture e Comunicazioni IVA" e quindi il link "Dati delle fatture", è possibile effettuare anche la "comunicazione dei dati fattura transfrontaliere" (le regole e i tracciati sono compatibili). E' quindi possibile utilizzare le funzionalitè del servizio (eventuale Accreditamento, Generazione, eventuale Aggiornamento e Trasmissione). Con i tracciati dello spesometro (valido per le operazioni 2017 e 2018) già si inviavano anche i dati delle fatture da e verso l’estero (con puntualizzazione di quelle intracomunitarie per gli acquisti) e, quindi, è possibile usare gli stessi tracciati e gli stessi servizi offerti dall’Agenzia per predisporre e trasmettere la nuova comunicazione denominata "esterometro"."

Non è stata data la giusta rilevanza a questa risposta in quanto manca poco alla scadenza di questo nuovo adempimento di cui, oltre alla concessione della proroga al 30 aprile del termine per l'invio dei dati (per ora manca il DPCM) si sapeva poco. Così mentre tutti aspettavano un nuovo software, l'Agenzia concedeva l'utilizzo di un tracciato noto, quello dello spesometro.

Ma vediamo insieme i passaggi

Ti segnaliamo il tool excel Quadro RW 2025 | Foglio Excel utile per la predisposizione del quadro RW per l’anno di imposta 2024 da inserire nel Modello Redditi PF 2025. L'applicativo gestisce anche la determinazione dei principali redditi prodotti dalle attività detenute all’estero (quadri RL - RM - RT).

Per approfondire consigliamo i nostri ebook disponibili nella nostra sezione dedicata alla Fiscalità Estera - E-Book tra questi:

- Immobili e conti correnti esteri

- Importazioni ed esportazioni 2025 (eBook)

- Redditi esteri persone fisiche: tutto quesiti 2025

- Manuale di fiscalità internazionale (eBook 2024)

- Guida alla compilazione del Quadro RW 2024 (eBook)

- Fatturazione elettronica 2025 operazioni con l'estero

- Transfer price (eBook 2023)

Ti segnaliamo il Corso online dell'11.06.2025 Come compilare il Quadro RW e monitoraggio fiscale in fase di accreditamento ODCEC.

2) Esterometro 2019: i passaggi per l'invio della comunicazione

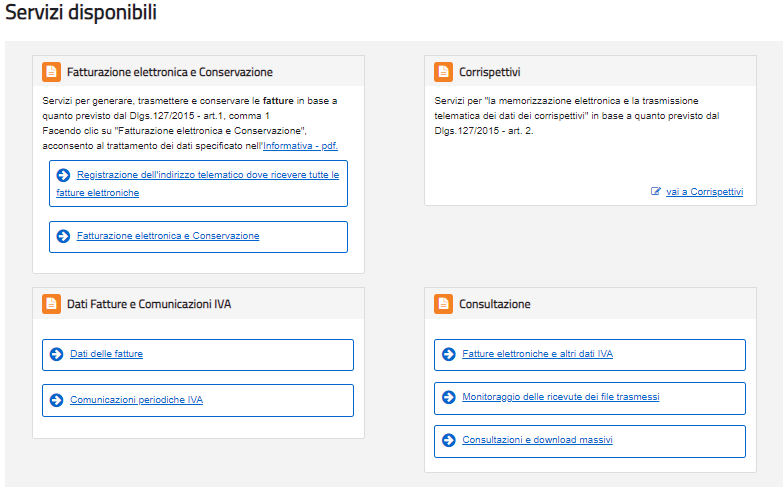

Per procedere alla comunicazione delle operazioni con l'estero, stando a quanto riportato nelle FAQ, la prima cosa da fare, è accedere al portale fatture e corrispettivi ed entrare nell'area "Dati fatture e comunciazioni IVA". Questo semplice passaggio in realtà è ricco di insidie, in quanto sembra che tale opportunità non sia consentita agli intermediari delegati. Che si tratti di un bug temporaneo del portale delle Entrate o di una scelta consapevole non è dato sapere, ma per ora è possibile proseguire solo con le credenziali di accesso personali.

Superato questo step ci si trova di fronte a questa schermata dalla quale è possibile creare la comunicazione delle fatture:

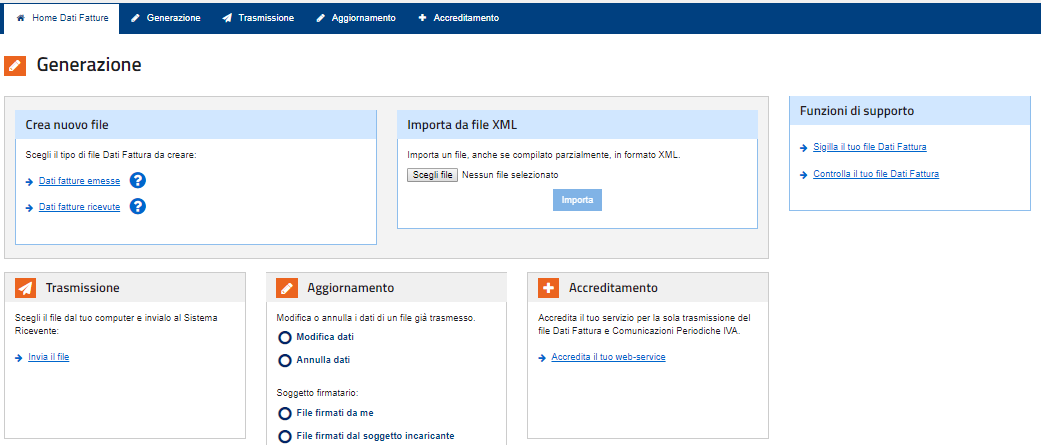

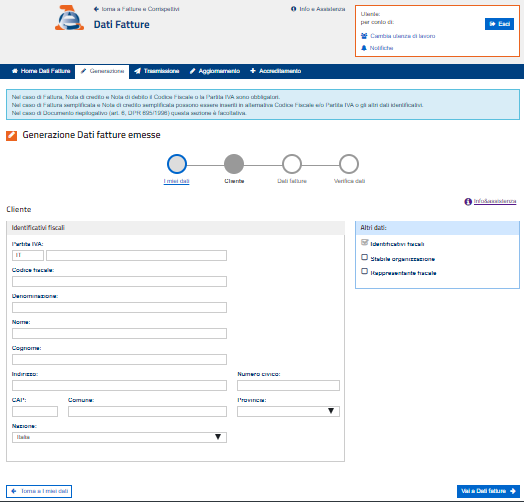

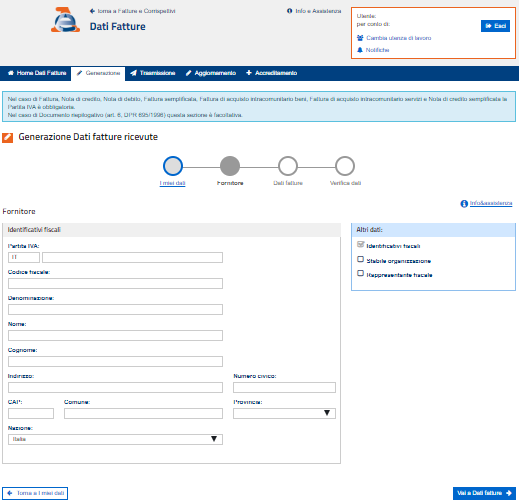

A questo punto le schermate per le fatture emesse e ricevute sono le seguenti, e una volta compilati i dati si potrà procedere alla trasmissione all'Agenzia delle Entrate.

Ti potrebbero interessare i seguenti eBook:

- Fatturazione elettronica forfetari (e-Book 2025)

- Fatturazione elettronica 2025 operazioni con l'estero

Ti segnaliamo utili fogli Excel:

- Fattura Professionista regime forfettario (excel)

- Fattura Ditta individuale regime forfettario (excel)

- Importazione fatture elettroniche xml in excel (Excel)

Visita inoltre la sezione GRATIS e scarica tutta la modulistica

3) Esterometro 2019: criticità

Non mancano i problemi connessi a questo nuovo adempimento, per cui sembra che non siano pronti nè gli operatori nè l'Agenzia delle Entrate. Il Governo aveva annunciato la proroga di tale nuova comunicazione giorni fa ma a poco più di 48 ore dal termine per l'invio ancora il DPCM ufficiale non si vede. Se va bene il decreto vedrà la luce oggi, a ridosso della scadenza e in una situazione frustante per i professionisti che navigano nell'incertezza normativa.

Inoltre, al di là di questa risposta dell'Agenzia delle Entrate pubblicata unicamente sul portale "Fatture e corrispettivi" non sono state fornite le giuste indicazioni sul tema, per evitare errori tra gli operatori.

Come sempre, si resta in attesa di una semplificazione che tada ad arrivare.

Ti potrebbero interessare i seguenti eBook:

- Fatturazione elettronica forfetari (e-Book 2025)

- Fatturazione elettronica 2025 operazioni con l'estero

Ti segnaliamo utili fogli Excel:

- Fattura Professionista regime forfettario (excel)

- Fattura Ditta individuale regime forfettario (excel)

- Importazione fatture elettroniche xml in excel (Excel)

Visita inoltre la sezione GRATIS e scarica tutta la modulistica