Ogni imprenditore è a conoscenza, per esperienza diretta, che una buona organizzazione della propria azienda porta diretti vantaggi sulla creazione di valore aggiunto e quindi nel proprio Conto Economico.

Infatti l’assenza dell’elemento organizzazione o una organizzazione carente, comporta il mancato coordinamento delle attività interne dell’azienda, con conseguente perdita di tempo prezioso e creazione di inefficienze che inevitabilmente vengono percepite anche all’esterno dai clienti. Una buona efficienza interna si riflette indirettamente all’esterno e l’azienda viene riconosciuta come puntuale, precisa e apprezzata dai soggetti con i quali ha rapporti, creando un punto di forza rispetto ai competitors che può fare la differenza.

La criticità dell’organizzazione non riguarda solo le aziende di grandi dimensioni, ma anche le PMI, dato che tutte hanno, in modo più o meno accentrato e a diversi livelli di complessità, le funzioni delle grandi aziende.

Allora cosa deve fare l’imprenditore, o per lui il suo consulente?

Deve necessariamente valutare tutti i processi interni, individuare le aree di criticità e concentrarsi su tali aree per migliorarle.

L'articolo continua dopo la pubblicità

Per una corretta autovalutazione dell’efficienza dei processi interni aziendali, dalla logistica alle vendite, dagli approvvigionamenti all’amministrazione, ti consigliamo il nostro pacchetto contenente due fogli excel Autovalutazione dei processi interni (Pacchetto excel)

1) I processi interni aziendali: primari e di supporto

Fautore dello studio dei processi interni aziendali fu l’economista Michael Porter con il suo lavoro del 1985 Competitive Advantage: Creating and Sustaining Superior Performance. Secondo Porter l’azienda comprende al suo interno 9 processi funzionali e li distingue in 5 primari e 4 di supporto.

I Processi primari sono quelli che direttamente contribuiscono alla creazione del valore aggiunto aziendale mediante il processo produttivo:

|

Attività primarie |

Funzioni |

|

|

1 |

Logistica in entrata |

Gestione dei flussi in entrata delle materie prime, magazzino, controllo scorte. |

|

2 |

Attività di produzione |

Si tratta delle operazioni tecniche di trasformazione per ottenere il prodotto finito. |

|

3 |

Logistica in uscita |

Gestione dei flussi in uscita dei prodotti finiti e del magazzino. |

|

4 |

Marketing |

Gestione dell’attività di promozione e di vendita del prodotto. |

|

5 |

Assistenza al cliente |

Attività post-vendita di assistenza al cliente. |

I Processi di supporto invece non creano direttamente valore aggiunto, ma sono appunto di supporto alle attività primarie:

|

Attività di supporto |

Funzioni |

|

|

1 |

Approvvigionamenti |

Attività di acquisto delle risorse (materie prime e altro) per il processo produttivo. |

|

2 |

Gestione delle risorse umane |

Attività di ricerca, selezione, assunzione, formazione, retribuzione del personale. |

|

3 |

Sviluppo delle tecnologie |

Attività di continuo miglioramento del prodotto e dei processi. |

|

4 |

Attività infrastrutturali |

Pianificazione, controllo di gestione, contabilità, finanza, ecc. |

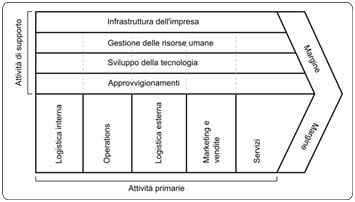

Porter ha sintetizzato tali attività con il seguente schema che indica la Catena del valore: clicca qui

Tutte le attività vanno nella stessa direzione: quella della creazione di un margine di utile. Per questo motivo l’imprenditore e il suo consulente aziendale devono effettuare un controllo periodico sull’efficienza di tali funzioni per ottenere un vantaggio competitivo rispetto alla concorrenza e per migliorare il margine.

Ti potrebbero interessare:

- Kit di controllo adeguati assetti delle PMI | Excel

- Business Plan | Pacchetto completo

- Valutazione merito creditizio Fondo garanzia

- Analisi di bilancio per la gestione efficiente (eBook)

Ti segnaliamo inoltre, il tool in excel per il controllo dell’equilibrio economico per le piccole imprese in regime di contabilità semplificata o forfettaria Check up Azienda - Impresa minore | Foglio Excel

2) Gli aspetti operativi dell'autovalutazione

Allora come procedere materialmente per tale autovalutazione?

Innanzitutto occorre individuare le principali funzioni in atto nell’azienda e poi scomporre ogni singola funzione in ulteriori sotto funzioni e infine individuare i singoli step di attività. Ad esempio la funzione Approvvigionamenti, comune anche per le PMI, può essere scomposta nelle sotto funzioni:

- Richiesta di acquisto

- Emissione dell’ordine di acquisto

- Entrata in magazzino

- Ricevimento fatture

- Pagamento

- Resi

- Efficienza

e con successiva scomposizione delle singole sotto funzioni nella descrizione operativa della attività che esse includono. Ad esempio la prima funzione “Richiesta di acquisto” può essere scomposta nelle seguenti domande a cui dare una risposta positiva o negativa:

|

Richiesta di acquisto |

|

Esiste una procedura di pianificazione degli acquisti? |

|

La richiesta di acquisto viene formalizzata per iscritto? |

|

Esiste una autorizzazione interna per le richieste di acquisto? |

|

Esiste una autorizzazione per acquisti superiori ad un certo importo? |

|

Emissione dell'ordine di acquisto |

|

Gli ordini vengono emessi da un unico ufficio o responsabile acquisti? |

|

Prima di inviare l'ordine, viene controllata la corrispondenza con la richiesta d'acquisto? |

|

Vengono confrontate le condizioni di acquisto tra più fornitori? |

|

Il fornitore viene scelto in base al prezzo? |

|

Il fornitore viene scelto in base alle condizioni di pagamento? |

|

Il fornitore viene scelto in base alla qualità dei prodotti? |

|

Gli ordini superiori ad un certo importo vengono autorizzati da un responsabile superiore? |

|

Per ogni ordine emesso, esiste un responsabile della richiesta d'acquisto? |

|

(…omissis…) |

Ogni funzione (logistica, vendite, marketing, sviluppo, risorse umane, ecc.) va suddivisa in sotto funzioni e ognuna di esse in un questionario a cui rispondere. Il lavoro di autovalutazione termina con l’analisi delle risposte positive e negative individuando in quali funzioni e sotto funzioni si concentrano le risposte negative, su cui focalizzare l’attenzione per individuare le modalità per migliorarle.

CASO PRATICO

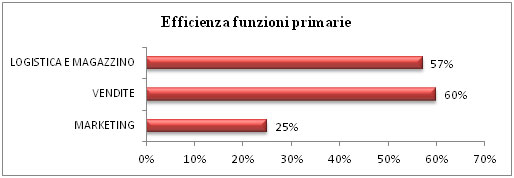

Si ipotizza una PMI che vuole effettuare un controllo e autovalutazione sulle proprie funzioni primarie:

- logistica e magazzino,

- Vendite,

- Marketing, essendo le funzioni che creano direttamente valore aggiunto.

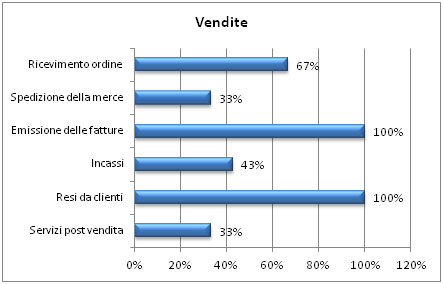

Dopo aver scisso le funzioni in sotto funzioni ed aver creato e risposto ad un questionario analitico, riporta in un grafico l’efficienza delle funzioni analizzate:

E un riepilogo in un ulteriore grafico:

Dai grafici si evince che occorre intervenire decisamente sulla funzione Marketing e migliorare la logistica e vendite.

I grafici analitici inoltre specificano quali sono le sotto funzioni ad avere le maggiori criticità. Dopo gli interventi, a distanza di un determinato periodo di tempo, occorre ripetere il test per verificare i risultati ottenuti e se si è avuto un miglioramento.

Per l’elaborazione del Caso pratico è stato utilizzato il tool Autovalutazione dei processi interni (Pacchetto excel)

: un nuovo modo di leggere la salute d’impresa")

{kind=link}