La Legge di bilancio 2021 (Legge 178/20) all’articolo 1, commi da 20 a 22-bis, ha previsto un esonero contributivo parziale per l’anno 2021 per quei contribuenti che, con un reddito complessivo non superiore a 50.000 euro, hanno subito nel 2020 una riduzione dei ricavi o dei compensi di almeno il 33% rispetto allo stesso valore del 2019.

Per gli iscritti alle gestioni artigiani e commercianti per i quali è previsto il contributo fisso, l’esonero si applicava alle prime tre rate dei contributi fissi fino ad un massimo di 3.000 euro su base annua, eventualmente da riparametrare su base mensile.

Per gli iscritti alle gestioni artigiani e commercianti che non versano contributi fissi (attività di affittacamere o di produttori di assicurazione di terzo o quarto gruppo) e per gli iscritti alla gestione separata l’esonero si applicava ai versamenti dovuti a titolo di acconto, sempre con il limite individuale di 3.000 euro su base annua, eventualmente da riparametrare su base mensile.

Per ogni contribuente, quanto riconosciuto dall’Inps a titolo di esonero, è stato comunicato dall’ente sul cassetto previdenziale.

In occasione dell’ultimo aggiornamento del modello Redditi PF 2022, il dichiarativo ha accolto l’esonero contributivo prevedendo specifiche modalità di esposizione sul quadro RR, il quadro dedicato ai “Contributi previdenziali”.

La compilazione del quadro RR, nell’ipotesi di esonero parziale dalla contribuzione obbligatoria per l’anno 2021, pur non presentando particolari complessità deve tenere in considerazione le diverse situazioni.

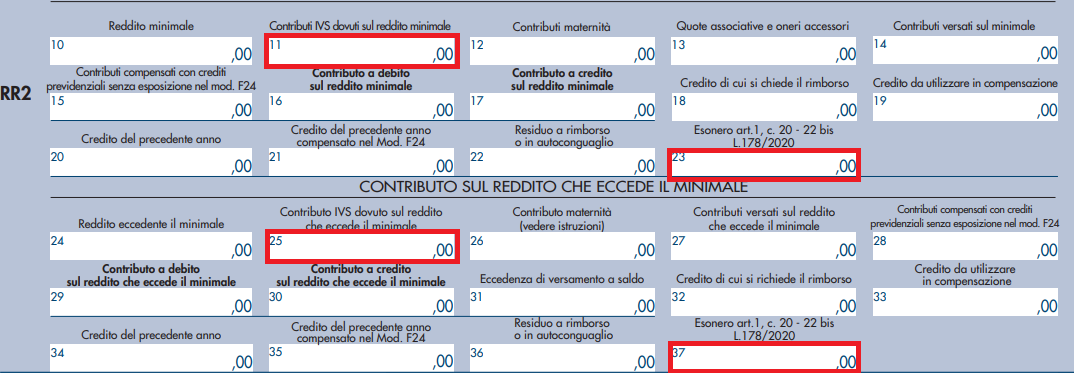

Per gli iscritti alle gestioni artigiani e commercianti, sarà interessata la sezione I “Contributi previdenziali dovuti da artigiani e commercianti (INPS)” del quadro RR; il contribuente in questo caso indicherà sul rigo RR2:

- in colonna 11 i “Contributi IVS dovuti sul reddito minimale”, ma “al lordo dell’importo concesso a titolo di esonero”;

- in colonna 25 il “Contributo IVS dovuto sul reddito che eccede il minimale”, ma “per coloro che svolgono l’attività di affittacamere o produttore di terzo o quarto gruppo, l’importo deve essere indicato al lordo dell’importo concesso a titolo di esonero”.

L’importo oggetto di esonero sarà indicato ancora sul rigo RR2, rispettivamente:

- in colonna 23 “Esonero art.1, c. 20 - 22 bis L.178/2020”, se il contribuente è obbligato a versare il contributo fisso;

- in colonna 37 “Esonero art.1, c. 20 - 22 bis L.178/2020” da “coloro che svolgono l’attività di affittacamere o di produttori di assicurazione di terzo o quarto gruppo”.

Per gli iscritti alla gestione separata sarà interessata la sezione II “Contributi previdenziali dovuti dai liberi professionisti iscritti alla gestione separata di cui all’art. 2, comma 26, della L. 335/95 (INPS)” del quadro RR; il contribuente in questo caso indicherà l’esonero sul rigo RR9 “Esonero art.1, c. 20 - 22 bis L. 178/2020”:

- flaggando la casella in colonna 1;

- indicando l’importo del contributo oggetto di esonero in colonna 2.

2025/2650")