Nell’ordinamento tributario vi sono specifici limiti temporali per i controlli fiscali, oltre i quali l’Amministrazione finanziaria non può più procedere con le riprese impositive.

In questo breve approfondimento facciamo una sintesi dei termini di decadenza per l'accertamento delle imposte IRPEF, IRES, IRAP e anche IVA, con alcuni esempi pratici.

Per il calcolo dei termini di decadenza dell’accertamento relativo alle imposte IRPEF, IRES, IRAP e IVA, nonché dei tributi locali, ti segnaliamo il nostro semplice tool in excel "Calcolo termini accertamento Imposte e tributi locali".

Ti potrebbero interessare i nostri tools excel:

- Rateazione cartelle: calcolo Indici Liquidità Alfa Beta (Excel)

- Ravvedimento operoso 2025 - Foglio di calcolo excel

e i nostri utili eBook:

- Guida alla cartella di pagamento 2025 | eBook

- Guida pratica alla redazione di un ricorso tributario | eBook

- Le sanzioni tributarie amministrative (eBook 2024)

- L'Autotutela per sistemare la propria posizione fiscale (eBook)

- Accertamento parziale integrativo e modificativo eBook

- Detraibilità Iva e operazioni inesistenti (eBook )

- "Adempimento collaborativo grandi imprese e PMI"

Ti segnaliamo anche il Corso Online ON DEMAND | AdER e intimazioni di pagamento: cosa sapere per un ricorso efficace in primo grado

1) Termini generali di decadenza per l’accertamento delle imposte

In materia di riscossione delle imposte, il termine di decadenza è la data entro la quale le agenzie fiscali devono notificare l’accertamento al contribuente, a pena di perdita definitiva del potere di accertamento stesso.

La disciplina generale dei termini di accertamento, applicabile a IRPEF, IRES, IRAP e anche IVA, è contenuta DPR 600/73 così come modificato dalla legge n. 208/2015. In particolare, l'art. 43 comma 1, stabilisce che, ai fini delle imposte dirette (analogamente a quanto accade ai fini IVA sulla base di quanto previsto dal D.P.R. 633/1972), gli avvisi di accertamento devono essere notificati, a pena di decadenza:

- entro il 31 dicembre del quinto anno successivo a quello in cui è stata presentata la dichiarazione,

- entro il 31 dicembre del settimo anno successivo a quello in cui la dichiarazione avrebbe dovuto essere presentata, nei casi di omessa presentazione della dichiarazione o di presentazione di dichiarazione nulla.

Tali termini sono applicabili a partire dal periodo di imposta 2016 (relativo alle dichiarazioni del 2017), mentre per i periodi di imposta precedenti i termini erano rispettivamente, il 31/12 del quarto anno decorrente dall’anno di presentazione della dichiarazione e il 31/12 del quinto anno dalla dichiarazione in caso di omissione.

| A supporto del calcolo dei termini di decadenza dell’accertamento relativo alle imposte IRPEF, IRES, IRAP e IVA, nonché dei tributi locali, ti consigliamo il tool in excel "Calcolo termini accertamento Imposte e tributi locali". Per approfondire ti segnaliamo la nostra Circolare del Giorno in pdf Termini di accertamento e casi di riduzione, disponibile anche in abbonamento annuale. |

Ti potrebbero interessare i seguenti e-Book in pdf e libri di carta:

- Guida alla cartella di pagamento 2025 | eBook

- L'Autotutela per sistemare la propria posizione fiscale (eBook)

- Detraibilità Iva e operazioni inesistenti

- Il contenzioso ereditario - Libro carta

- Il contenzioso contributivo con l'INPS

- Disciplina del sequestro e confisca nei reati tributari

Ti segnaliamo anche il Corso Online ON DEMAND | AdER e intimazioni di pagamento: cosa sapere per un ricorso efficace in primo grado

2) Termini di decadenza per l’accertamento in presenza di violazioni penali

La legge n. 208/2015 ha altresì abrogato il raddoppio dei termini in caso di violazioni penali ai sensi del d. lgs. 74/2000, che restano pertanto applicabili soltanto ai periodi di imposta fino al 2015.

Esempi (termini teorici che non tengono conto delle sospensioni/proroghe Covid):

- Dichiarazione 2016 presentata:

- termine ordinario 31/12/2020;

- termine in presenza di violazioni penali 31/12/2024.

- Dichiarazione 2016 omessa:

- termine ordinario 31/12/2021;

- termine in presenza di violazioni penali 31/12/2026.

- Dichiarazione 2018 presentata:

- termine ordinario 31/12/2023 e non è più applicabile il raddoppio dei termini in caso di violazioni penali.

- Dichiarazione 2018 omessa:

- termine ordinario 31/12/2025 e non è più applicabile il raddoppio dei termini in caso di violazioni penali.

3) Termini di decadenza per l’accertamento fiscale e regimi premiali

Ai sensi dell’art. 3 del d.lgs. 127/2015, a partire dall’anno di imposta 2017 (dichiarazione 2018) i soggetti che effettuano e ricevono pagamenti di importo superiore ad € 500,00 (c.d. “pagamenti tracciati”) godono di un termine ridotto di due anni.

E' previsto un termine abbreviato, questa volta di un anno, anche per i contribuenti che, a partire dall’anno di imposta 2012, risultano congrui e coerenti rispetto agli studi di settore (art. 10, commi 9-13 DL 201/2011) e per quelli con adeguato livello ISA (art. 9bis, comma 11, DL 50/2017).

Esempi (termini teorici che non tengono conto delle sospensioni/proroghe Covid):

- Dichiarazione 2016 (periodo imposta 2015):

- termine ordinario 31/12/2020;

- termine ridotto per contribuenti congrui e coerenti 31/12/2019.

- Dichiarazione 2018 (periodo imposta 2017):

- termine ordinario 31/12/2023;

- termine ridotto per contribuenti congrui e coerenti 31/12/2022; termine ridotto per pagamenti tracciati 31/12/2021.

| A supporto del calcolo dei termini di decadenza dell’accertamento relativo alle imposte IRPEF, IRES, IRAP e IVA, nonché dei tributi locali, ti consigliamo il tool in excel "Calcolo termini accertamento Imposte e tributi locali". Per approfondire ti segnaliamo la nostra Circolare del Giorno in pdf Termini di accertamento e casi di riduzione, disponibile anche in abbonamento annuale. |

4) Termini di decadenza per l’accertamento e sospensioni/proroghe Covid

A causa della sospensione delle attività delle agenzie fiscali, tutti i termini di notifica scadenti fra il 08/03/2020 e il 31/12/2020 sono stati prorogati al 28/02/2022, purché l’emissione dell’atto sia avvenuta entro il 31/12/2020 (art. 157 DL 34/2020).

Esempio:

- Dichiarazione 2016 (periodo imposta 2015):

- termine ordinario 31/12/2020;

- termine prorogato al 28/02/2022.

Da segnalare che i termini che scadono dopo la data del 31/12/2020 sono oggetto di una incertezza applicativa. L’art. 67, comma 1 del DL 18/2020 ha disposto una sospensione di 85 giorni dei termini di decadenza (dal 08/03/2020 al 31/05/2020), tale sospensione si dovrebbe applicare a tutte le fattispecie previste dal citato art. 157 del DL 34/2020, vale a dire “agli atti che scadono tra l'8 marzo 2020 ed il 31 dicembre 2020”.

Tuttavia, l’Agenzia delle Entrate, nel corso di una sessione di Telefisco 2022, ha sostenuto che tutti gli atti nel cui periodo di maturazione della decadenza rientri l’intervallo 8 marzo – 5 maggio 2020, sono interessati dalla proroga di 85 giorni, pertanto avremo, per esempio:

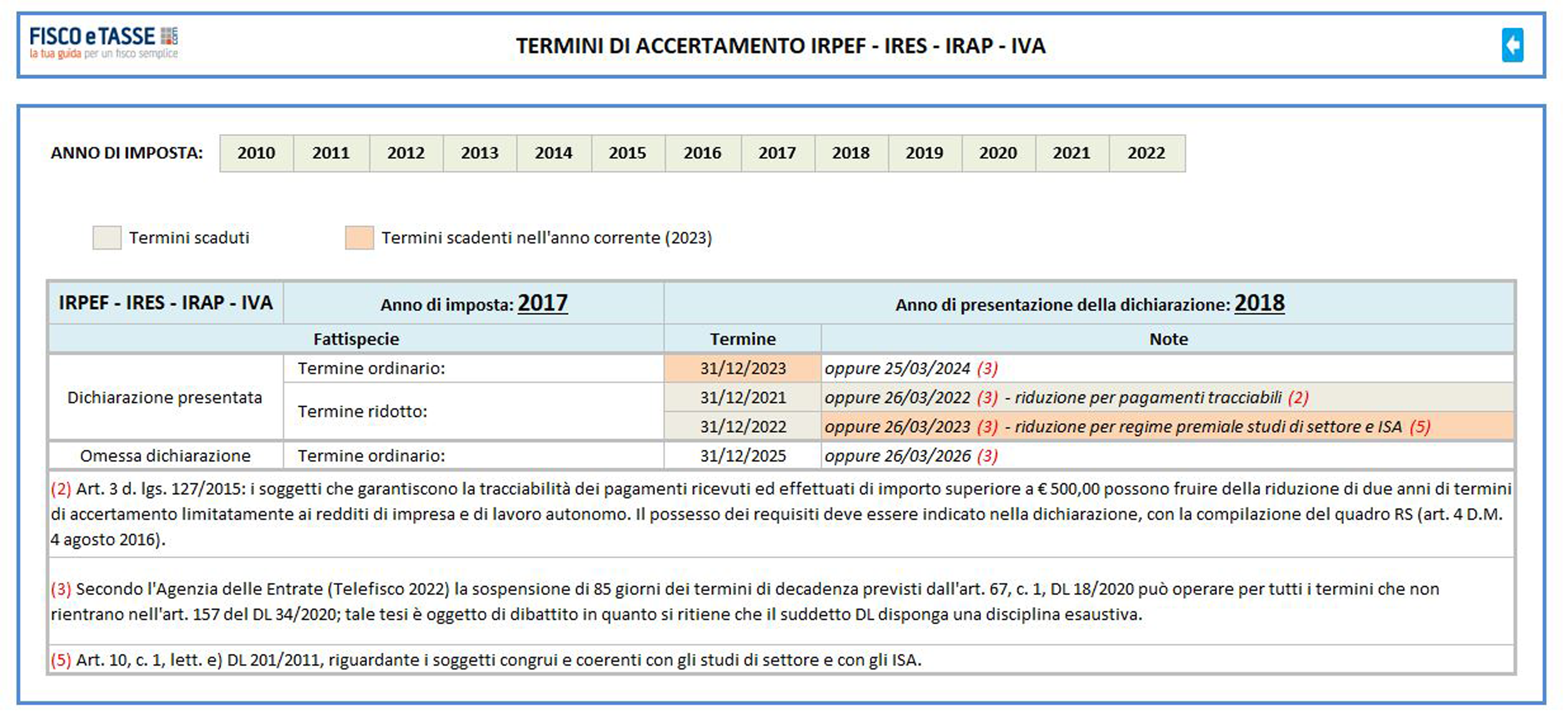

- Dichiarazione 2018 (periodo imposta 2017):

- termine ordinario 31/12/2023;

- se si accetta la tesi dell’Agenzia tale termine risulta spostato al 25/03/2024 (in quanto l’anno 2024 è bisestile, pertanto con un giorno in più nel mese di febbraio).

Vedi immagine seguente, estrapolata dal nostro semplice tool in excel "Calcolo termini accertamento Imposte e tributi locali" utile per un'immediata determinazione della decadenza del termine di accertamento delle imposte da parte del fisco.

| Per approfondire ti segnaliamo la nostra Circolare del Giorno in pdf Termini di accertamento e casi di riduzione, disponibile anche in abbonamento annuale. |