Il progetto IAASB “Identifying and Assessing the Risks of Material Misstatement”, il cui esito è consistito nella nuova versione del documento internazionale ISA 315 (2019) che si riflette nel corrispondente principio ISA Italia, ha reso necessaria un’attività di conforming amendments degli altri principi di revisione per talune considerazioni specifiche relative:

- ai livelli di responsabilità della revisione legale e l’errore significativo;

- alle caratteristiche del processo di valutazione del rischio;

- alla complessità dell’ impresa e la scalabilità ;

- alle Amministrazioni Pubbliche;

- agli Enti del Terzo settore.

A fronte della Determina della Ragioneria generale dello Stato[1], già a partire dalla revisione dei bilanci 2022 (e successivi) il soggetto incaricato alla revisione deve fare riferimento ai nuovi principi a partire dalla pianificazione sia che si tratti di incarichi ricorrenti che di incarichi nuovi.

Nel prosieguo si rappresentano le attività principali della pianificazione e gli strumenti di supporto, legati:

- alla strategia generale di pianificazione;

- al piano di revisione;

- alla documentazione

Le regole e le linee guida sono contenute nel nuovo principio di revisione internazionale ISA Italia 300[2] che, rispetto alla versione previgente, non riporta nessuna modifica di contenuto se non il riferimento di conformità al nuovo ISA Italia 200, che tratta della responsabilità del revisore per gli obiettivi dell’attività di revisione ed il principio di indipendenza.

[1] Determina Ragioneria generale dello Stato n. 219019 del 01/09/2022

[2] In vigore per le revisioni contabili dei bilanci relativi ai periodi amministrativi che iniziano dal 1° gennaio 2022 o successivamente

Offerta Formativa 2023: Corsi Accreditati dal MEF e dal Consiglio Nazionale dei dottori Commercialisti

1) L’adeguata pianificazione degli incarichi ricorrenti

La pianificazione non rappresenta una fase separata della revisione ma un processo continuo e iterativo che spesso inizia poco dopo - o in coincidenza con - la conclusione della precedente revisione e prosegue sino alla conclusione dell’incarico di revisione in corso.

La natura e l’estensione delle attività di pianificazione variano in ragione di numerose variabili, a titolo esemplificativo:

- le dimensioni e complessità dell’impresa;

- l’esperienza maturata dai membri chiave del team di revisione durante precedenti incarichi presso l’impresa;

- i cambiamenti nelle circostanze che si verificano durante lo svolgimento dell’incarico di revisione.

Una pianificazione adeguata, non solo deve tener conto delle variabili tipo sopra menzionate, ma implica l’attenta valutazione della tempistica di talune attività e procedure di revisione che è necessario completare prima di svolgere le procedure di revisione conseguenti.

Ad esempio, l’incaricato della revisione dovrà considerare prima dell’identificazione e della valutazione dei rischi di errori significativi, alcuni aspetti quali:

- le procedure di analisi comparativa da utilizzare come procedure di valutazione del rischio;

- le attività da svolgere per acquisire una comprensione generale del quadro normativo e regolamentare applicabile all’impresa e di come l’impresa lo rispetti;

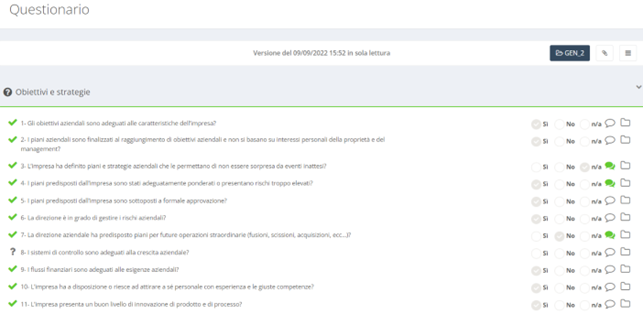

Da Revisal un estratto di questionario sulla comprensione dell’azienda e dell’ambiente in cui opera

- la determinazione della significatività;

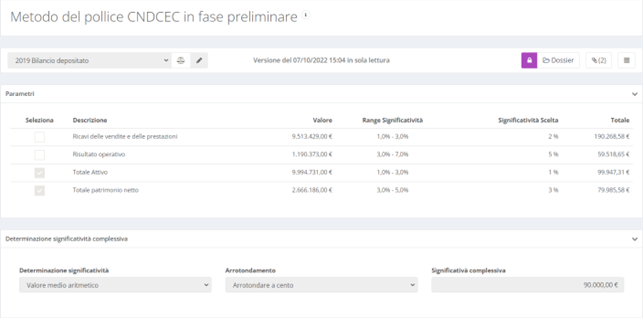

Da Revisal la carta Metodo del Pollice CNDCEC per il calcolo delle soglie di significatività

- il coinvolgimento di esperti;

- lo svolgimento di altre procedure di valutazione del rischio.

Allo scopo di pervenire ad una pianificazione adeguata, il revisore può ritenere conveniente discutere con la direzione dell’impresa gli elementi inerenti la pianificazione al fine di facilitare lo svolgimento e la gestione dell’incarico di revisione.

Ad esempio, coordinare le procedure di revisione pianificate con le esigenze di lavoro del personale dell’impresa.

Tuttavia, sebbene queste discussioni possano essere frequenti, il revisore conserva la responsabilità della strategia generale di revisione e della stesura del piano di revisione, nonché l’efficacia della revisione stessa.

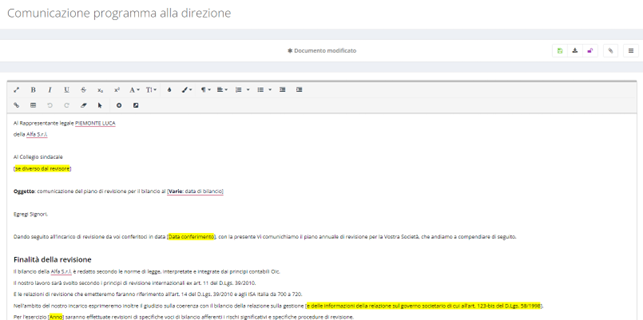

Da Revisal un breve estratto della carta :Comunicazione del Programma alla direzione

SCOPRI MAGGIORI APPROFONDIMENTI SU REVISAL, SOLUZIONE CLOUD IDEALE PER REVISORI E SINDACI.

Offerta Formativa 2023: Corsi Accreditati dal MEF e dal Consiglio Nazionale dei dottori Commercialisti

2) La strategia generale ed il piano di revisione

Il processo di pianificazione richiede la definizione della strategia generale di revisione per l’incarico e per l’elaborazione di un piano di revisione.

Una pianificazione adeguata favorisce:

- la dovuta attenzione verso le aree importanti della revisione;

- l’identificazione e risoluzione tempestiva di eventuali problemi;

- l’organizzazione e l’adeguata gestione dell’incarico di revisione affinché sia svolto in modo efficace ed efficiente;

- la selezione dei membri del team di revisione con un livello appropriato di capacità e competenze per fronteggiare i rischi attesi, e nell’appropriata assegnazione del lavoro agli stessi;

- la direzione e supervisione dei membri del team e il riesame del loro lavoro;

- il coordinamento del lavoro svolto dai revisori delle componenti e dagli esperti.

Qui assumono rilevanza le fasi dell’attività di pianificazione secondo i contenuti e le regole previsti dall’ISA Italia 300 come di seguito rappresentate.

3) L’attività preliminare e l’efficacia della revisione

Sotto il profilo operativo, lo svolgimento delle attività preliminari indicate all’inizio di ogni incarico di revisione aiuta il revisore a identificare e valutare eventi o circostanze che possono incidere sfavorevolmente sulla capacità del revisore di pianificare e svolgere l’incarico di revisione in modo efficace.

L’efficacia si misura nella capacità del revisore di:

- mantenere l’indipendenza e la capacità necessarie per svolgere l’incarico;

- evitare problematiche riguardanti l’integrità della direzione che possono influenzare la disponibilità del revisore di proseguire l’incarico;

- evitare malintesi con il cliente circa i termini dell’incarico.

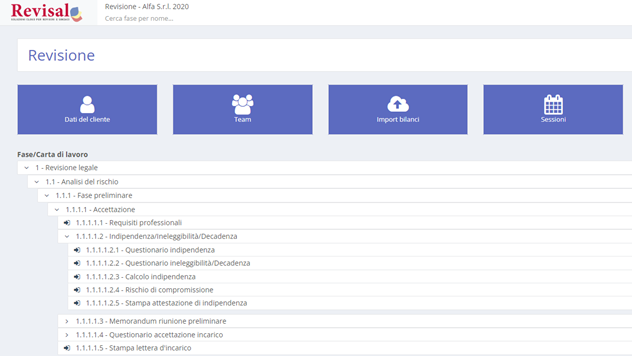

In questo senso Revisal ci aiuta nell’archiviazione della documentazione che attesti i suddetti requisiti, sia con questionari semplificati sia con l’elaborazione di quello che viene definito un calcolo puntuale per misurare la dipendenza finanziaria dalla società oggetto di revisione. Seguendo infatti puntualmente il menù sintetizzato Revisal si può ottenere una procedura guidata dalla stesura delle check-list sino alla comprensione dell’incarico e sua accettazione.

SCOPRI MAGGIORI APPROFONDIMENTI SU REVISAL, SOLUZIONE CLOUD IDEALE PER REVISORI E SINDACI.

A tal fine, all’inizio di ogni incarico di revisione contabile, il revisore deve porre in essere le seguenti attività:

a) svolgere le procedure richieste per il mantenimento dei rapporti con il cliente e dell’incarico specifico di revisione, principio di revisione internazionale ISA Italia n. 220;

b) valutare il rispetto dei principi etici applicabili, inclusa l’indipendenza, principio di revisione internazionale ISA Italia n. 220;

c) comprendere i termini dell’incarico.

4) L’attività di pianificazione ed il piano di revisione

Ad estensione della fase preliminare, il revisore deve definire una strategia generale di revisione che stabilisca la portata, la tempistica e la direzione della revisione e che guidi l’elaborazione del piano di revisione, secondo le seguenti attività:

a) identificare le caratteristiche dell’incarico che ne definiscono la portata;

b) determinare gli obiettivi dell’incarico con riferimento all’emissione delle relazioni, per pianificare la tempistica della revisione e la natura delle comunicazioni previste;

c) considerare i fattori che, secondo il giudizio professionale del revisore, sono significativi nell’indirizzare il lavoro del team di revisione;

d) considerare i risultati delle attività preliminari dell’incarico e, ove applicabile, se le conoscenze acquisite nel corso di altri incarichi svolti per l’impresa dal responsabile dell’incarico siano pertinenti;

e) determinare la natura, la tempistica e l’entità delle risorse necessarie per lo svolgimento dell’incarico.

Il piano di revisione di conseguenza deve includere i seguenti aspetti:

a) la natura, la tempistica e l’estensione delle procedure di valutazione del rischio pianificate;

b) la natura, la tempistica e l’estensione delle procedure di revisione in risposta ai rischi identificati e valutati e pianificate a livello di asserzioni, come stabilito dal principio di revisione internazionale ISA Italia n. 330;

c) le altre procedure di revisione pianificate che devono essere svolte affinché l’incarico sia conforme ai principi di revisione.

2.3 La documentazione della revisione e la sua conservazione

La documentazione relativa alla pianificazione si accompagna alle fasi di:

a) strategia generale di revisione. Qui la documentazione rappresenta l’evidenza delle principali decisioni assunte dal revisore, considerate necessarie per un’adeguata pianificazione e per la comunicazione di aspetti significativi al team di revisione evidenza delle principali decisioni assunte e considerate necessarie per un’adeguata pianificazione;

b) piano di revisione. La documentazione indica la natura, la tempistica e l’estensione delle procedure di valutazione del rischio pianificate e delle procedure di revisione conseguenti, pianificate a livello di asserzioni in risposta ai rischi identificati e valutati, e rappresenta inoltre l’evidenza dell’adeguata pianificazione consentendo il riesame e l’approvazione delle procedure prima del loro svolgimento ;

c) qualunque modifica significativa apportata ad essi nel corso dell’incarico di revisione, e le ragioni di tali modifiche.

5) Le imprese di minori dimensioni: considerazioni specifiche

Alcune considerazioni specifiche sono necessarie per le imprese di dimensioni minori

- sia riguardo le diverse fasi che dovranno essere contestualizzate alla struttura poco formalizzata

- sia riguardo gli strumenti da adottare.

Ad esempio un memorandum breve e appropriato può risultare utile quale documentazione della strategia per la revisione di un’impresa. Con riferimento al piano di revisione, possono essere utilizzate utili check-list redatti sulla base del presupposto di un numero ridotto di controlli, adattati alle circostanze dell’incarico, incluse le valutazioni del rischio da parte del revisore.

SCOPRI MAGGIORI APPROFONDIMENTI SU REVISAL, SOLUZIONE CLOUD IDEALE PER REVISORI E SINDACI.