Il rating MedioCredito Centrale è un sistema di valutazione del rischio di insolvenza, e conseguentemente dell’affidabilità creditizia, di un soggetto economico; è il risultato delle Disposizioni operative del Fondo di Garanzia per le PMI - Decreto del MI.S.E. di concerto con il M.E.F. del 6 marzo 2017, integrate con le Specifiche tecniche per il calcolo della probabilità di inadempimento ai sensi del nuovo modello di valutazione del Fondo

Il sistema di calcolo fornisce un parametro di valutazione del merito creditizio, attraverso un complesso modello econometrico che, a partire da dati di bilancio ed informazioni bancarie, restituisce una sorta di pagella creditizia, in una scala che va da 1 (massimo merito) a 12 (massimo demerito).

Vediamo come calcolare il rating del Fondo di Garanzia PMI per valutare l'ammissibilità dell'impresa al Fondo di Garanzia con il supporto del nostro applicativo Excel “Valutazione merito creditizio Fondo di Garanzia”, che consente la simulazione di calcolo del merito creditizio per i soggetti beneficiari del Fondo di Garanzia.

L'articolo continua dopo la pubblicità

Le immagini sono tratte dal nostro tool in excel “Valutazione merito creditizio Fondo di Garanzia”, che consente di determinare la classe di valutazione del rischio e la probabilità di inadempimento, secondo la matrice di integrazione dei moduli economico-finanziario e andamentale.

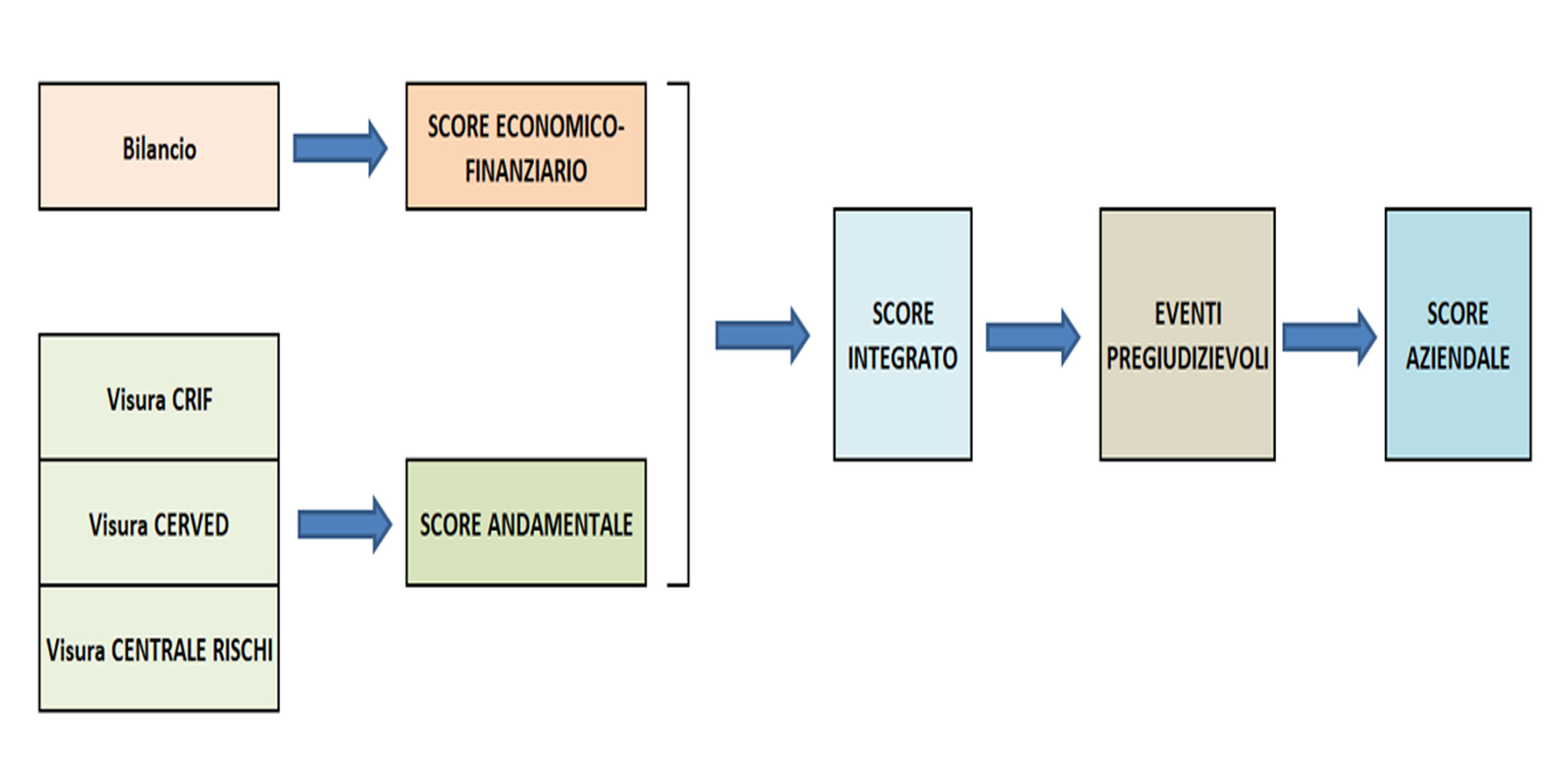

1) Calcolo del Rating MCC: i vari passaggi e profilo aziendale

Semplificando, i passaggi che portano alla determinazione dello score, sono riassumibili nel seguente grafico:

| Le immagini sono tratte dal nostro tool in excel “Valutazione merito creditizio Fondo di Garanzia”, che consente di determinare la classe di valutazione del rischio e la probabilità di inadempimento, secondo la matrice di integrazione dei moduli economico-finanziario e andamentale. |

Il modello di calcolo tiene conto innanzitutto del profilo aziendale, distinguendo:

- la forma societaria (società di persone, società di capitali o ditta individuale),

- il tipo di contabilità utilizzata (ordinaria o semplificata)

- e il settore di attività (industria, commercio, edilizia, immobiliare o servizi).

2) Calcolo del Rating MCC: il modulo economico-finanziario e andamentale

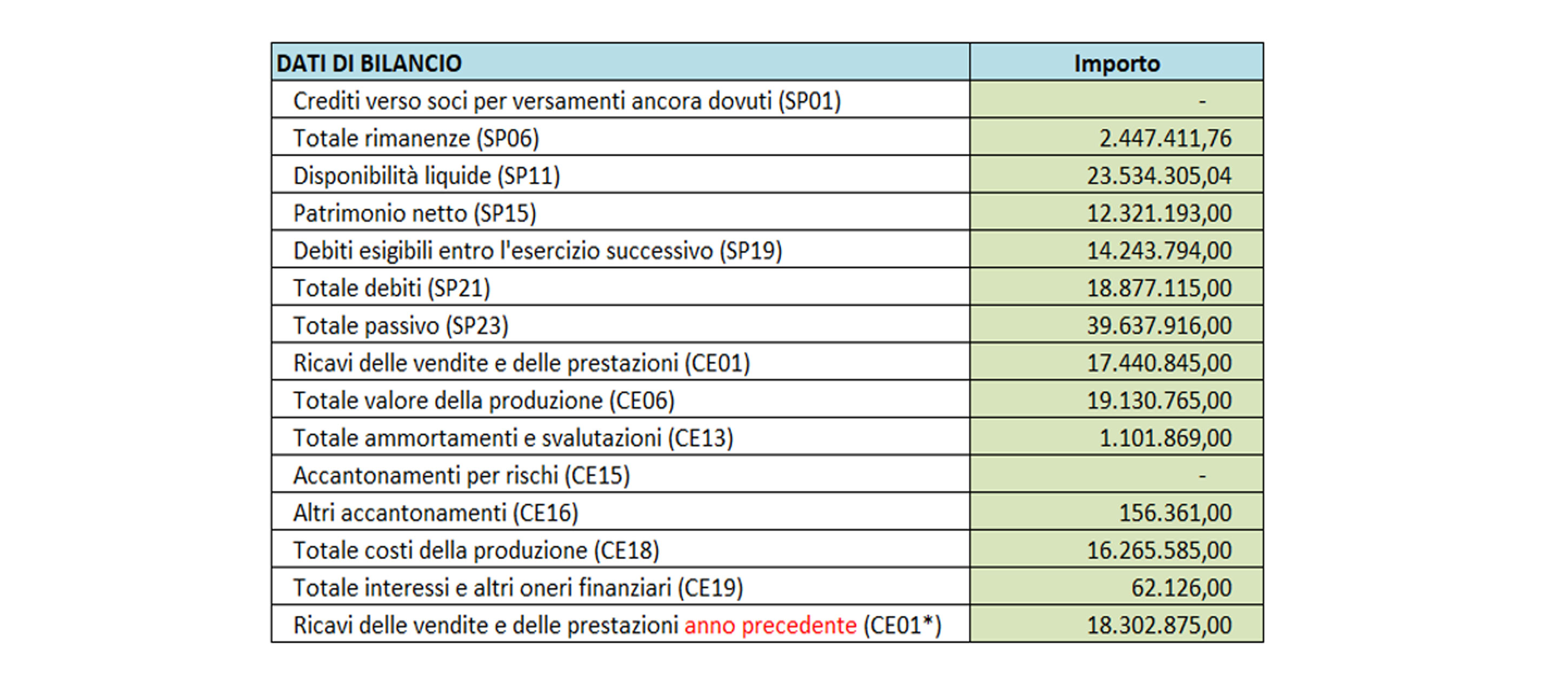

Il passaggio successivo determina ciò che è denominato modulo economico-finanziario, che processa i valori di bilancio ottenendo dei precisi indici.

I calcoli che vengono effettuati sono simili, pur se sono richieste differenti informazioni di bilancio a seconda delle varie combinazioni forma-contabilità-settore.

Ad esempio per una società di capitali industriale in contabilità ordinaria sono richiesti i seguenti dati di bilancio:

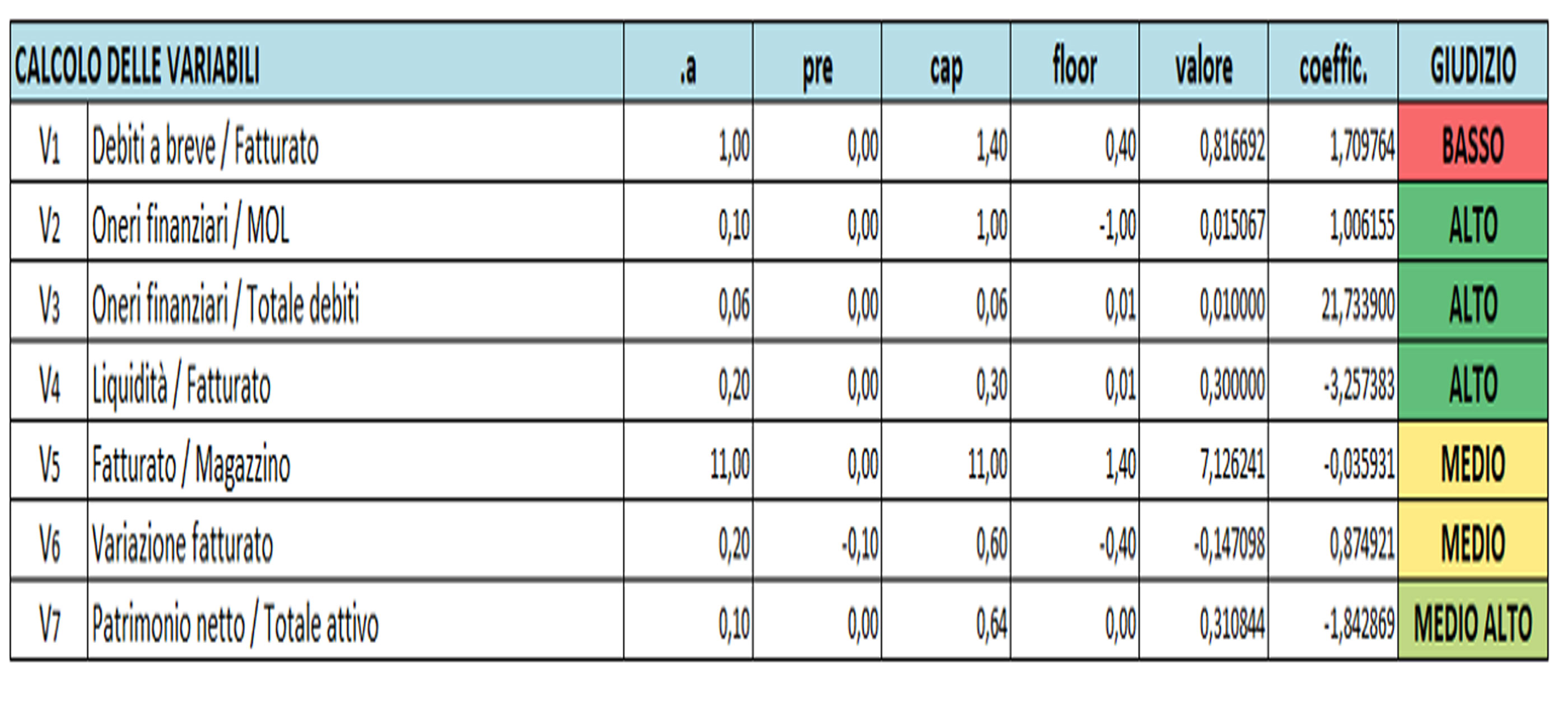

che attraverso una serie di calcoli restituiscono i seguenti indici quantitativi e qualitativi in termini di GIUDIZIO:

Il computo delle variabili parte dal calcolo di un indice, ad esempio V1 = Debiti a breve / Fatturato;

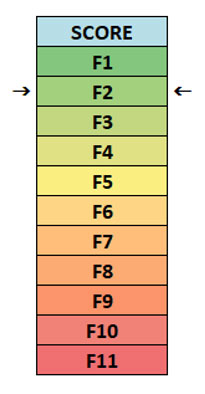

il risultato deve ricadere in un intervallo caratterizzato da un minimo (floor) e un massimo (cap), per cui se lo stesso valore è esterno a tale intervallo esse viene ricondotto al minimo o al massimo; attraverso una scala di valutazione predeterminata il valore numerico dell’indice viene trasformato in un giudizio alto/medio-alto/medio/medio basso/basso. I valori ottenuti vengono moltiplicati per dei coefficienti predeterminati ed infine vengono sommati tali prodotti, ottenendo un unico indice che, anche in questo caso, all’interno di una scala di valutazione viene trasformato in uno score che va da F1 (massimo) a F11 (minimo):

|

|

Modulo andamentale

Il modulo andamentale deriva da una analisi quantitativa delle informazioni reperibili dalle visure rilasciate dalle principali agenzie di rating creditizio CRIF – CERVED – CENTRALE RISCHI.

Il modulo si compone a sua volta di tre sottomoduli, uno per ogni agenzia; ai fini del rating MCC si possono utilizzare da zero a tre sottomoduli; in particolare si distinguono i seguenti casi:

- Nessun sottomodulo utilizzato: non sarà possibile calcolare lo score andamentale e quindi lo score MCC sarà determinato dal solo score economico-finanziario;

- Viene utilizzato un solo sottomodulo: lo score andamentale coinciderà con lo score del sottomodulo;

- Vengono utilizzati due o tre sottomoduli: lo score andamentale viene calcolato con una media ponderata fra i valori disponibili.

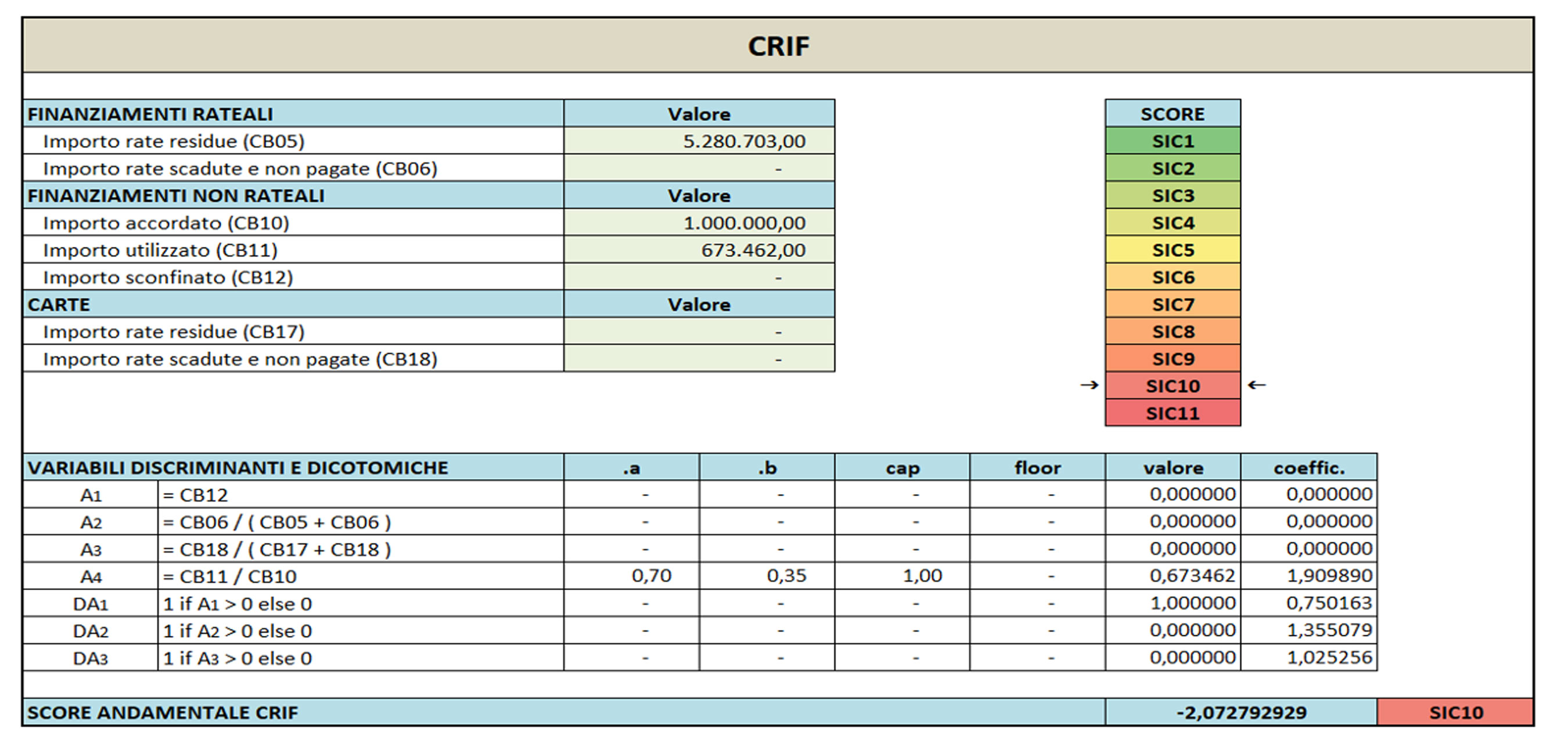

I sottomoduli CRIF e CERVED sono simili e simili sono le informazioni che richiedono (rinvenibili dalle visure); ecco un esempio di sottomodulo CRIF, per il quale valgono le considerazioni econometriche svolte per il modulo andamentale:

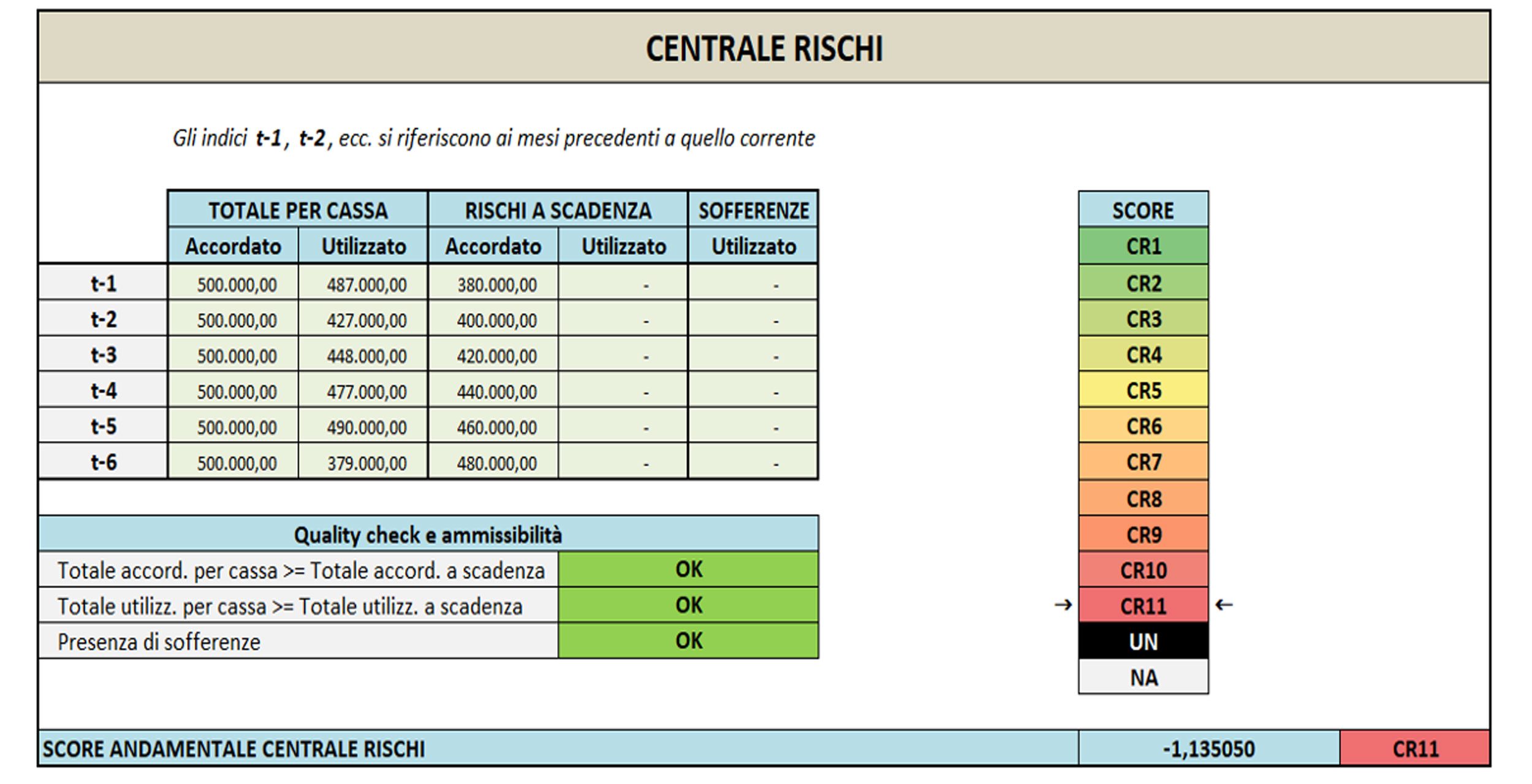

Il sottomodulo CENTRALE RISCHI richiede invece informazioni diverse (sempre rinvenibili dalle visure), relative agli ultimi 6 mesi:

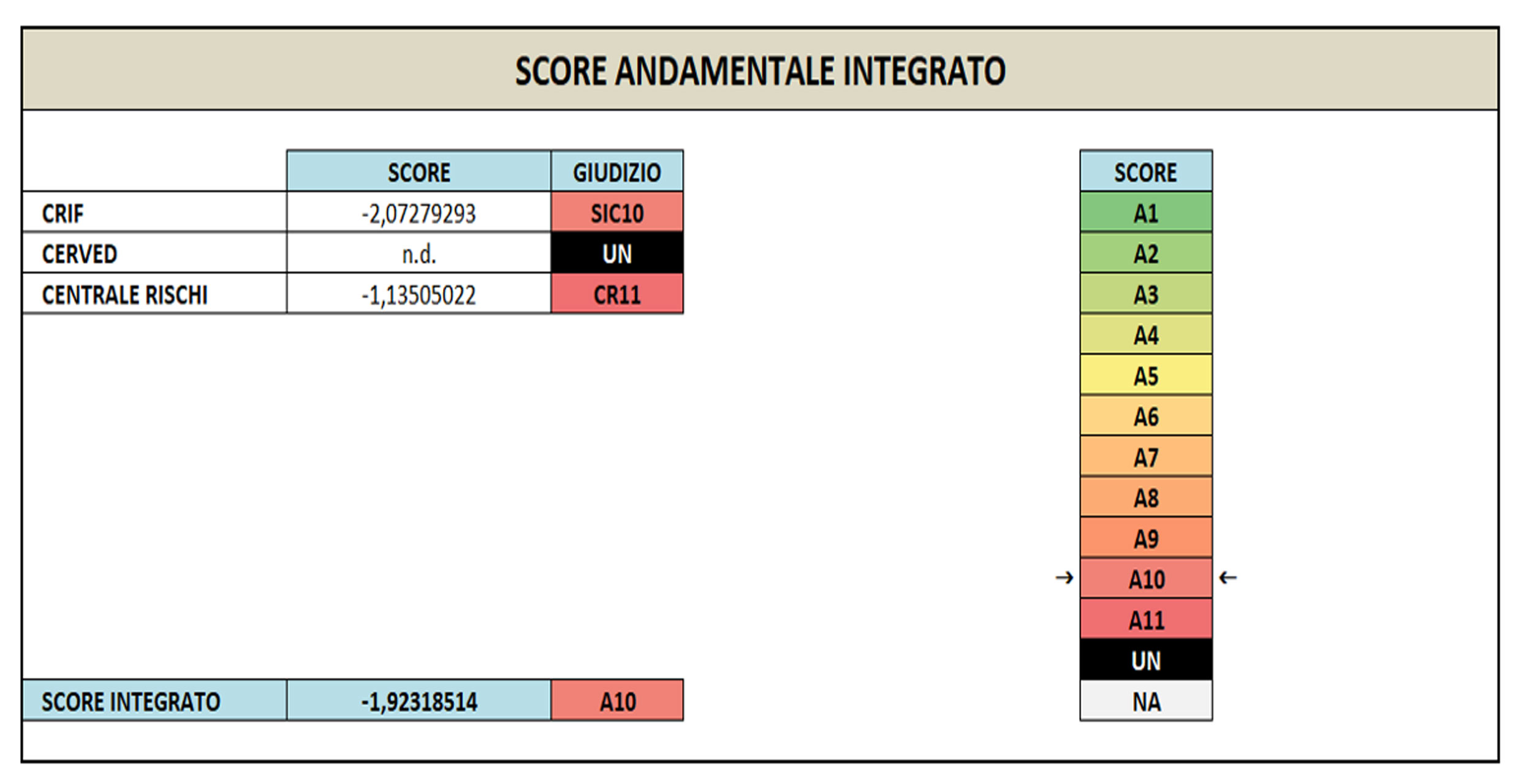

Infine i sottomoduli utilizzati vengono processati per ottenere un unico score andamentale:

3) Calcolo del Rating MCC: integrazione dei moduli principali

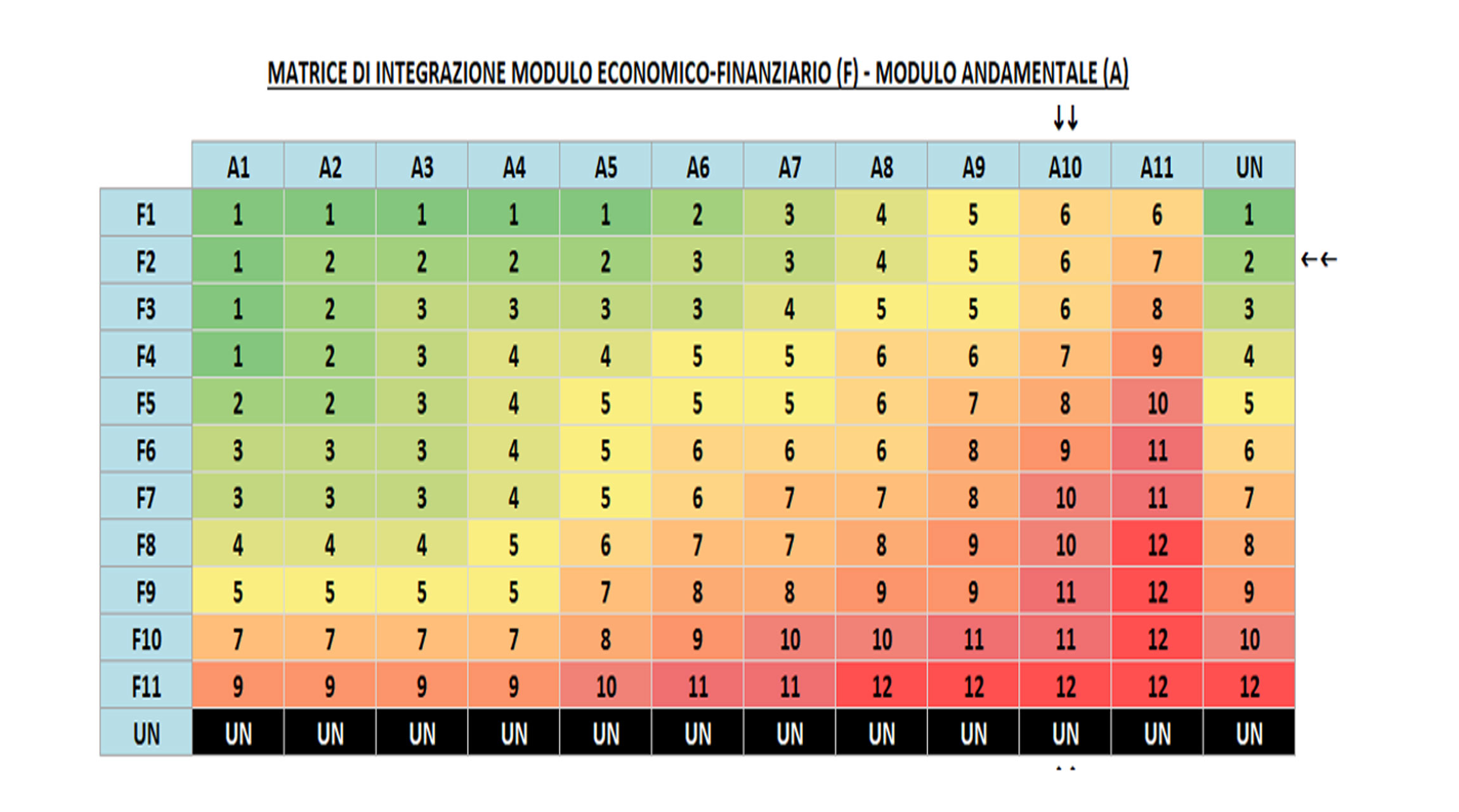

Il modulo economico-finanziario e quello andamentale integrato vengono incrociati in una tabella a matrice per ottenere lo score integrato aziendale:

I dati dell’esempio restituiscono uno score economico-finanziario pari a F2, ed uno score andamentale integrato pari a A10; nel loro incrocio si può leggere lo score integrato aziendale, pari a 6.

4) Calcolo del Rating MCC: eventi pregiudizievoli

Lo score integrato aziendale può essere sottoposto a delle penalizzazioni nel caso in cui, per l’azienda o per alcune persone fisiche che rivestono cariche rilevanti, esistano degli eventi pregiudizievoli; in particolare:

- Se vi è un evento di fallimento o similare, tale evento è perentoriamente pregiudizievole, in quanto determina l’inammissibilità dell’azienda al Fondo di Garanzia;

- Se vi sono uno o più eventi a carico della società che ricadono fra le ipoteche, i pignoramenti o le domande giudiziali, vi è una penalizzazione dello score di due classi, per cui nell’esempio lo score 6 diventerebbe score 8;

- Se vi sono uno o più eventi a carico di soci con cariche rilevanti che ricadono fra le ipoteche, i pignoramenti o le domande giudiziali, vi è una penalizzazione dello score di due classi, per cui nell’esempio lo score 6 diventerebbe score 8;

- Chiaramente se vi fossero contemporaneamente eventi che ricadono nelle due precedenti categorie, la penalizzazione sarebbe pari a 4 classi, per cui nell’esempio lo score 6 diventerebbe score 10.

| Per la stesura dell'approfondimento abbiamo utilizzato il nostro tool in excel “Valutazione merito creditizio Fondo di Garanzia”, che consente di determinare la classe di valutazione del rischio e la probabilità di inadempimento, secondo la matrice di integrazione dei moduli economico-finanziario e andamentale. |

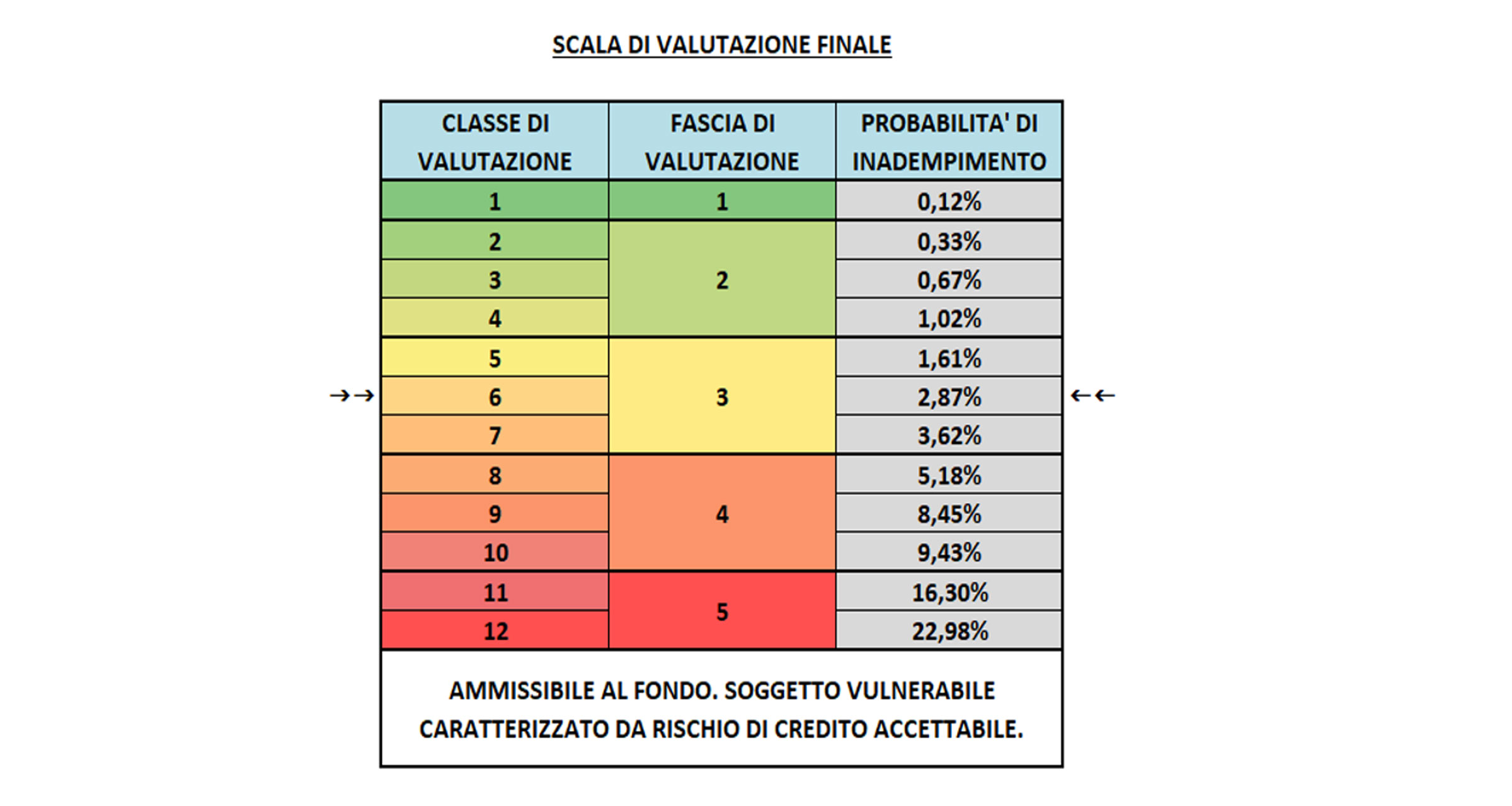

5) Calcolo del Rating MCC: scala di valutazione finale

Ottenuto lo score finale, esso può essere contestualizzato nella seguente tabella, che fornisce la classe di valutazione, la fascia di valutazione e la probabilità di inadempimento:

La fascia di valutazione è l’elemento discriminante rispetto all’ammissibilità dell’azienda al Fondo di Garanzia; se lo score rientra nelle fasce da 1 a 4 l’azienda è considerata, in gradi diversi, solvibile e dunque ammissibile al Fondo; se invece ricade nella fascia 5 essa è considerata a forte rischio e quindi non ammissibile al Fondo.

| L'articolo vuole essere solo illustrativo e non è da considerarsi esaustivo nella descrizione dei vari passaggi aritmetici sottesi al modello econometrico, per la sua elaborazione abbiamo utilizzato il nostro tool in excel “Valutazione merito creditizio Fondo di Garanzia”, che consente di determinare la classe di valutazione del rischio e la probabilità di inadempimento, secondo la matrice di integrazione dei moduli economico-finanziario e andamentale. |

2025/2650")