La disciplina delle perdite fiscali conseguite da una società di capitali è stata riformata nel 2011 dal DL numero 98, il quale ha modificato l’articolo 84 del TUIR.

Prima della modifica normativa erano previste delle limitazioni temporali all’utilizzo delle perdite conseguite; oggi questo limite è stato superato, essendo tutte le perdite utilizzabili a scomputo del reddito imponibile senza limiti temporali.

Il nuovo impianto normativo che, come detto, supera le limitazioni temporali, prevede però una limitazione alla possibilità di utilizzo delle perdite in ogni esercizio.

Infatti il prima citato articolo 84 del TUIR, al comma 1 prevede che “la perdita di un periodo d'imposta, determinata con le stesse norme valevoli per la determinazione del reddito, può essere computata in diminuzione del reddito dei periodi d'imposta successivi in misura non superiore all'ottanta per cento del reddito imponibile di ciascuno di essi e per l'intero importo che trova capienza in tale ammontare”; e al comma 2 che “le perdite realizzate nei primi tre periodi d'imposta dalla data di costituzione possono […] essere computate in diminuzione del reddito complessivo dei periodi d'imposta successivi entro il limite del reddito imponibile di ciascuno di essi e per l'intero importo che trova capienza nel reddito imponibile di ciascuno di essi a condizione che si riferiscano ad una nuova attività produttiva”.

Quindi, schematizzando per semplicità:

- le perdite conseguite nei primi tre periodi di imposta sono scomputabili in misura piena, cioè per intero, dal reddito conseguito in un successivo periodo d’imposta;

- le perdite conseguite nei successivi periodi di imposta sono scomputabili in misura limitata, cioè nel limite dell’80% del reddito conseguito in un successivo periodo di imposta.

Dato che l’articolo 84 comma 2 espressamente individua le perdite in misura piena come quella conseguite nei primi tre anni di costituzione della società che espleti una nuova attività produttiva, sono escluse dalla fattispecie tutti i casi in cui la nuova impresa prosegua un’attività precedente, come può essere il caso del conferimento di un ramo d’azienda, o quello di una nuova società derivante da una operazione straordinaria.

|

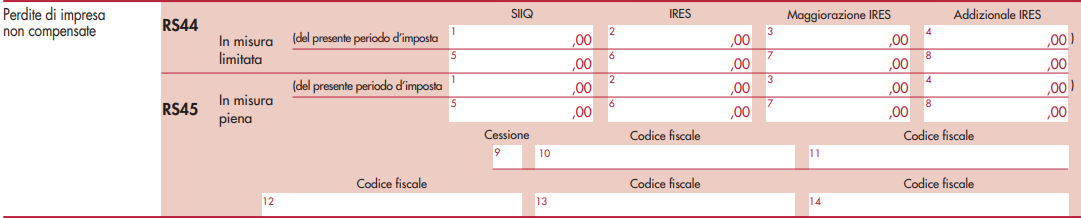

Il modello Redditi SC 2023 prevede che vengano esposte “le perdite di impresa non compensate”, distinguendole espressamente in base alle loro caratteristiche.

Infatti, come espressamente indicato dalle istruzioni del modello, il rigo RS44 è dedicato alle perdite utilizzabili “in misura limitata”, quelle trattate dall’articolo 84 comma 1 del TUIR; qui dovranno essere esposti:

- in colonna 6: l’ammontare delle perdite utilizzabili in misura limitata complessivamente disponibili, incluse quelle eventualmente conseguite (e non utilizzate) nel 2022;

- in colonna 2: le sole perdite conseguite e non compensate nel 2022, se presenti.

Similmente, sul rigo RS45 saranno esposte le perdite utilizzabili “in misura piena”, quelle disciplinate dall’articolo 84 comma 2 del TUIR, indicando:

- in colonna 6: l’ammontare delle perdite utilizzabili in misura piena complessivamente disponibili, incluse quelle eventualmente conseguite (e non utilizzate) nel 2022;

- in colonna 2: le sole perdite conseguite e non compensate nel 2022, se presenti.