Il 30 giugno è scaduto il termine per aderire alla Rottamazione quater delle cartelle. L'Agenzia della Riscossione con un comunicato stampa datato 27 giugno ha ricordato che il termine di adesione è posticipato al 30 settembre 2023 per i contribuenti che alla data del 1° maggio 2023 avevano la residenza ovvero la sede legale o la sede operativa nei territori interessati dai gravi eventi alluvionali, indicati nell’allegato 1 del decreto Alluvione (DL n. 61/2023).

Il servizio web dedicato alle richieste di Definizione agevolata, dopo una sospensione di due giorni per consentire la chiusura delle operazioni generali di adesione, sarà nuovamente disponibile per i soggetti interessati dalla proroga a partire dal 3 luglio nell’area pubblica del sito di Agenzia delle entrate Riscossione e, nei giorni successivi, anche in area riservata.

Le domande per aderire alla Definizione agevolata vanno presentate in via telematica dal sito di Agenzia delle entrate-Riscossione.

Ti potrebbe interessare: Rottamazione Quater: Definizione cartelle e ruoli 2023

Inoltre ti consigliamo: |

Attenzione al fatto che, la scadenza non riguarda le zone colpite dal maltempo a maggio dove l'adesione è posticipata al 30 settembre 2023, come previsto dal decreto Alluvione (DL n. 61/2023. Leggi anche: Decreto Alluvione Emilia: tutti gli aiuti alle imprese in vigore dal 2 giugno).

La Rottamazione-quater dei debiti affidati alla riscossione dal 1° gennaio 2000 al 30 giugno 2022 consente ai contribuenti di versare solo l’importo del debito residuo senza corrispondere le sanzioni, gli interessi, compresi quelli di mora, e l’aggio, mentre le multe stradali potranno essere definite senza il pagamento degli interessi, comunque denominati, e dell’aggio.

Il pagamento sarà possibile in un’unica soluzione o in un massimo di 18 rate in 5 anni.

Nel dettaglio, con il decreto n 51/2023 si prevede che il pagamento dei debiti risultanti dai singoli carichi affidati agli agenti della riscossione dall’1.1.2000 al 30.06.2022 possa essere effettuato in unica soluzione non più entro il 31 luglio 2023, ma entro il 31 ottobre 2023 ovvero nel numero massimo di diciotto rate, la prima e la seconda delle quali, ciascuna di importo pari al 10 per cento delle somme complessivamente dovute ai fini della definizione, con scadenza rispettivamente:

- il 31 ottobre (invece che il 31 luglio),

- e il 30 novembre 2023,

- e le restanti, di pari ammontare con scadenza il 28 febbraio, il 31 maggio, il 31 luglio e il 30 novembre di ciascun anno a decorrere dal 2024.

In caso di pagamento rateale, sono dovuti, a decorrere dal 1° novembre 2023 (e non più dal 1° agosto 2023), gli interessi al tasso del 2 per cento annuo.

Visto il termine del 30 giugno 2023 (e non più entro il 30 aprile 2023) per aderire la comunicazione da parte dell’agente della riscossione delle somme dovute potrà avvenire entro il 30 settembre 2023 e non più entro il 30 giugno.

Si pospone al 31 ottobre 2023, dal 31 luglio, la data alla quale le dilazioni sospese saranno automaticamente revocate.

Per i soggetti residenti o con sede legale e/o operativa nei comuni emiliani, marchigiani e toscani colpiti dalle alluvioni di maggio si legga l'articolo "Rottamazione quater: le scadenze prorogate per i soggetti dei Comuni alluvionati".

Ti potrebbero interessare: Rottamazione Quater: Definizione cartelle e ruoli 2023

Rottamazione quater 2023: come presentare la domanda

I contribuenti possono presentare la richiesta di adesione alla Definizione agevolata utilizzando l’apposito servizio disponibile direttamente nell’area pubblica del sito internet della Riscossione, clicca qui, senza la necessità di inserire credenziali di accesso.

Nella sezione “Definizione agevolata” si deve compilare l’apposito form inserendo:

- i numeri identificativi delle cartelle/avvisi che si vogliono includere nella domanda di adesione,

- specificando il numero delle rate in cui si intende suddividere l’importo dovuto e il domicilio al quale verrà inviata la comunicazione delle somme dovute.

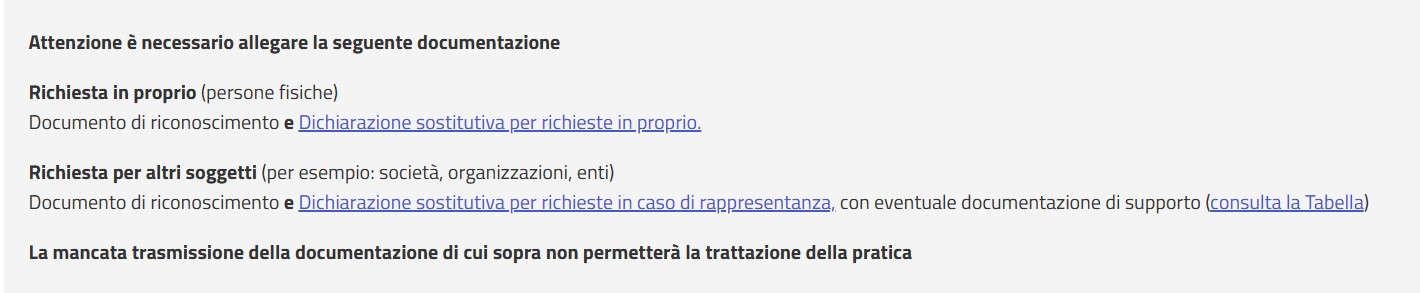

È inoltre necessario indicare un indirizzo e-mail al quale verrà inviata la ricevuta di presentazione della domanda ed è obbligatorio allegare la prevista documentazione di riconoscimento come indicato sul sito della Riscossione

È possibile inserire anche i singoli carichi, contenuti nella cartella/avviso per i quali si intende aderire alla Definizione agevolata.

Dopo aver confermato l’invio della richiesta il contribuente riceverà una prima e-mail all’indirizzo indicato, con un link da convalidare entro le successive 72 ore.

Decorso tale termine, il link non sarà più valido e la richiesta sarà automaticamente annullata.

A seguito della convalida della richiesta, il sistema invierà una seconda e-mail di presa in carico della domanda, con il numero identificativo della pratica e il riepilogo dei dati inseriti.

Infine, se la documentazione allegata è corretta, verrà inviata una ulteriore e-mail con allegata la ricevuta di presentazione della domanda di adesione.

La richiesta può essere inviata anche dall’area riservata del sito internet, accedendo con le credenziali Spid, Cie e Cns, senza la necessità, in questo caso, di allegare la documentazione di riconoscimento.

È possibile presentare la richiesta di adesione anche per i carichi già ricompresi in un piano di “Rottamazione ter” indipendentemente se tale piano sia ancora in essere o sia decaduto per il mancato, tardivo o insufficiente versamento di una delle relative rate. Per le risposte ai dubbi frequenti leggi: Rottamazione quater 2023: nuove FAQ al 6 luglio per gli alluvionati.