Come chiarito dall’Agenzia delle Entrate con la Risposta a interpello 300/2019, la liquidazione di una polizza vita detenuta all’estero per il contribuente italiano è rilevante ai fini delle imposte dirette.

La normativa a riguardo distingue, per quanto riguarda la somma erogata, tra componente a copertura del rischio demografico, che non è soggetta a imposta, e componente finanziaria che, invece, è soggetta a imposta sostitutiva del 26% come reddito di capitale.

Per un approfondimento dell’argomento è possibile leggere l’articolo “Polizza vita estera: la rilevanza fiscale”.

Una compagnia di assicurazione estera che ha sede territoriale in Italia o che si avvale di in intermediario o di un rappresentante fiscale, così come una compagnia di assicurazione italiana, agendo come sostituto d’imposta, applica l’imposta sostitutiva alla fonte.

Diversamente, la compagnia di assicurazione estera che non può agire come sostituto d’imposta non potrà effettuare la ritenuta, per cui sarà a carico del contribuente dichiarare il reddito e liquidare l’imposta tramite il modello Redditi PF, nell’anno in cui i redditi sono percepiti.

Le istruzioni del modello Redditi PF 2023, precisano:

- che nella sezione V del quadro RM, dedicato ai “Redditi soggetti a tassazione separata e imposta sostitutiva”, dovranno essere indicati “i redditi di capitale di fonte estera, diversi da quelli che concorrono a formare il reddito complessivo del contribuente […], percepiti direttamente dal contribuente senza l’intervento di intermediari residenti”;

- che “tali redditi sono soggetti ad imposizione sostitutiva nella stessa misura della ritenuta alla fonte a titolo di imposta applicata in Italia sui redditi della stessa natura”;

- senza dimenticare però che “il contribuente ha la facoltà di non avvalersi del regime di imposizione sostitutiva e in tal caso compete il credito d’imposta per le imposte pagate all’estero”.

Nello specifico, ad essere interessato è il rigo RM12 della sezione V del quadro RM, dedicata ai “Redditi di capitale soggetti ad imposizione sostitutiva”, e la compilazione non presenta particolari difficoltà.

Il rigo RM12 è composto da otto colonne, numerate progressivamente, per la cui compilazione è possibile fare riferimento alle istruzioni del modello Redditi PF 2023:

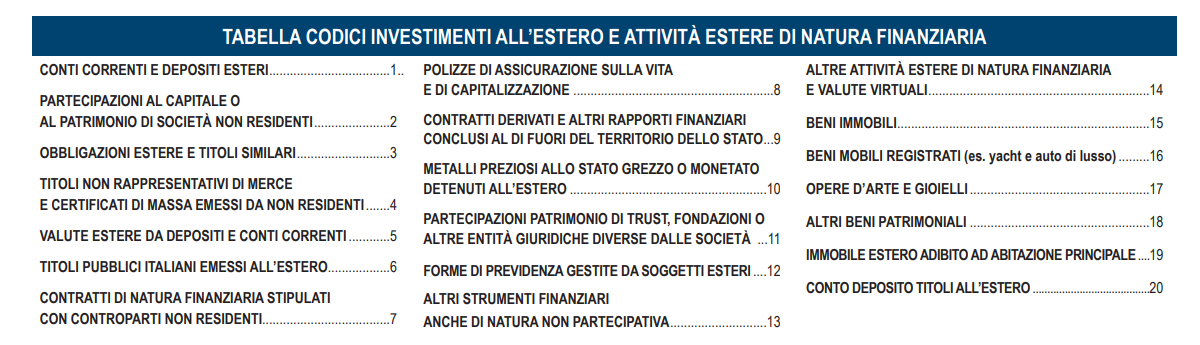

- Tipo: “la lettera corrispondente al tipo di reddito secondo l’elencazione riportata in APPENDICE”, da cui si evince l’applicazione del codice 8.

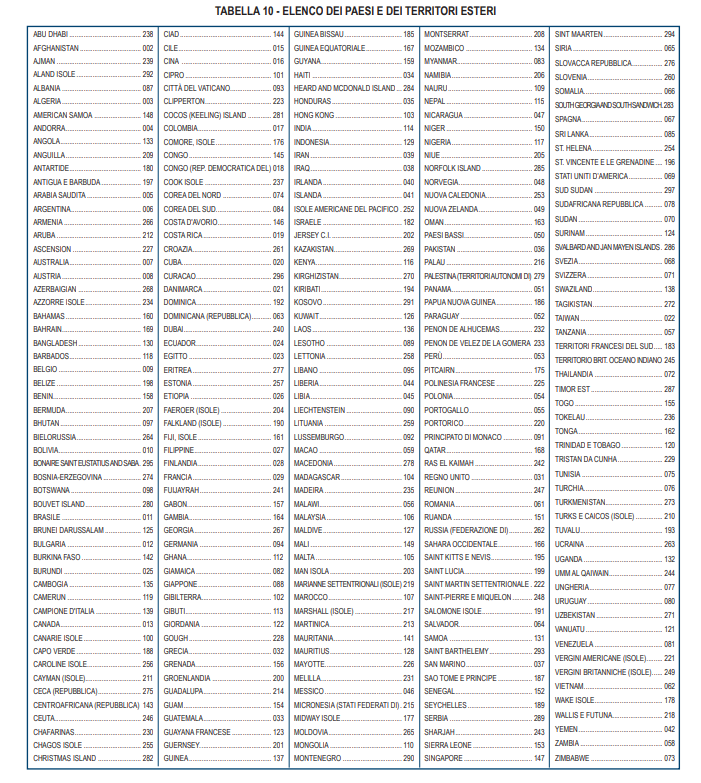

- Codice stato estero: “il codice dello Stato estero in cui il reddito è stato prodotto”, in base alla tabella sotto riportata;

- Ammontare reddito: “l’ammontare del reddito, al lordo di eventuali ritenute subìte nello Stato estero in cui il reddito è stato prodotto”;

- Aliquota %:“l’aliquota applicabile”;

- Credito IVCA: “il credito IVCA”, quel credito d’imposta derivante dal versamento dell’Imposta sul Valore dei Contratti Assicurativi che il contribuente italiano può aver versato sulla polizza estera per esempio nel caso in cui la compagnia estera si sia avvalsa di un intermediario residente;

- Imposta sostitutiva dovuta: “l’imposta dovuta”, dal cui “va scomputato l’importo di colonna 5”, cioè l’eventuale “credito IVCA”.

- Opzione tassazione ordinaria: “barrare la casella in caso di opzione per la tassazione ordinaria”.

- Vedi istruzioni: la casella “va barrata se trattasi dei proventi di cui al comma 1 dell’articolo 26-quinquies del DPR numero 600 del 1973”, che riguarda gli investimenti in OICR.

Come anticipato, le istruzioni del modello Redditi PF 2023 chiariscono anche che “il contribuente ha la facoltà di non avvalersi del regime di imposizione sostitutiva e in tal caso compete il credito d’imposta per le imposte pagate all’estero”, questo perché , secondo l’orientamento di prassi sul punto, non è possibile scomputare le imposte versate all’estero dall’imposta sostitutiva; per cui, per recuperare tali imposte, il contribuente dovrà flaggare l’opzione per la tassazione ordinaria in colonna 7 del rigo RM12 e completare la compilazione del modello con il rigo RM15 della sezione VI, denominata “Riepilogo delle sezioni da I a V”, del medesimo quadro RM.

Il rigo RM15, denominato “Tassazione ordinaria”, presenta solo due colonne, numerate progressivamente, ed entrambe da compilare:

- Reddito: “il totale dei redditi per i quali è stata effettuata l’opzione”;

- Ritenute: “l’ammontare delle ritenute relative a tali redditi”.

Le istruzioni del modello Redditi PF 2023 precisano infine che “il totale dei redditi per i quali il contribuente ha optato per la tassazione ordinaria deve essere sommato agli altri redditi assoggettati all’Irpef e riportato nel rigo RN1, colonna 5, del quadro RN; le relative ritenute devono essere sommate alle altre ritenute e riportati nel rigo RN33, colonna 4”.

Per terminare va precisato che, oltre alla compilazione del quadro RM, da effettuarsi sulla dichiarazione del periodo d’imposta in cui l’erogazione della polizza vita assume rilevanza fiscale, la detenzione di un tale strumento finanziario detenuto all’estero comporta, in ogni anno d’imposta, la compilazione del quadro RW, dedicato al monitoraggio fiscale, e l’eventuale pagamento dell’IVAFE, sempre che la media delle giacenze estere nel periodo di imposta superi i 5.000 euro.