L’articolo 124 del DL 34/2020, il cosiddetto Decreto Rilancio, come convertito dalla Legge 77/2020, ha introdotto uno speciale regime transitorio per la cessione di quei beni che genericamente possiamo considerare funzionali al contrasto della diffusione epidemiologica.

L’elenco dei beni oggetto di cessione interessati è contenuto nel comma 1 del sopra citato articolo 124: “ventilatori polmonari per terapia intensiva e subintensiva; monitor multiparametrico anche da trasporto; pompe infusionali per farmaci e pompe peristaltiche per nutrizione enterale; tubi endotracheali; caschi per ventilazione a pressione positiva continua; maschere per la ventilazione non invasiva; sistemi di aspirazione; umidificatori; laringoscopi; strumentazione per accesso vascolare; aspiratore elettrico; centrale di monitoraggio per terapia intensiva; ecotomografo portatile; elettrocardiografo; tomografo computerizzato; mascherine chirurgiche; mascherine Ffp2 e Ffp3; articoli di abbigliamento protettivo per finalità sanitarie quali guanti in lattice, in vinile e in nitrile, visiere e occhiali protettivi, tute di protezione, calzari e soprascarpe, cuffie copricapo, camici impermeabili, camici chirurgici; termometri; detergenti disinfettanti per mani; dispenser a muro per disinfettanti; soluzione idroalcolica in litri; perossido al 3 per cento in litri; carrelli per emergenza; estrattori RNA; strumentazione per diagnostica per Covid-19; tamponi per analisi cliniche; provette sterili; attrezzature per la realizzazione di ospedali da campo”.

Ulteriori chiarimenti sul perimetro di applicazione della normativa in esame sono rinvenibili sulla Circolare dell’Agenzia delle Entrate numero 26/E del 15 ottobre 2020.

Il regime speciale e transitorio, definito dal successivo comma 2 del medesimo articolo 124, consiste nell’esenzione IVA ma con diritto alla detrazione, per il periodo che va dal 19 maggio 2020 (data di pubblicazione del cosiddetto Decreto Rilancio) al 31 dicembre 2020.

Si tratta di una particolare tipologia di cessioni che presenta una aliquota pari a zero, come le operazioni esenti, ma che, a differenza di queste, dando diritto alla detrazione dell’imposta, non hanno un impatto sul calcolo del pro rata di detraibilità del contribuente.

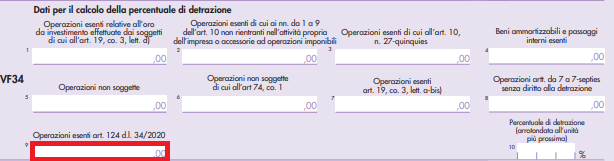

La cessione di questa tipologia di beni presenta un carattere di eccezionalità all’interno degli ordinari meccanismi che regolano il funzionamento della dichiarazione IVA, motivo per cui dovrà essere rilevata in modo separato sul modello IVA 2021.

Per espressa indicazione delle istruzioni del modello, i valori relativi a queste operazioni dovranno confluire al rigo VE33, insieme alle operazioni esenti di cui all’articolo 10 del DPR 633/1972, il cosiddetto Testo Unico IVA.

Ancora per espressa indicazione delle istruzioni del modello, sul rigo VF16 al campo 2 saranno indicati gli acquisti esenti dei beni in oggetto.

Infine, sarà necessario compilare correttamente il rigo VF34: qui il campo 9 è destinato a raccogliere i valori degli acquisti di questi beni esenti ma detraibili; la separata esposizione, per quei soggetti che svolgono sia operazioni imponibili che esenti, sarà necessaria per il corretto calcolo della percentuale di detrazione da pro rata (indicata al campo 10).

Ti potrebbe interessare l'approfondimento:

Mascherine, termometri e dispositivi anti-covid: quando spetta l’Iva agevolata

con specifiche sulla Circolare n 26 del 15 ottobre della Agenzia delle Entrate contenente chiarimenti sul perimetro di applicazione della agevolazione IVA di cui si tratta.