Entro il 2 novembre 2020, i contribuenti che hanno corrisposto utili e proventi equiparati nel 2019 dovranno presentare il modello 770 compilando il quadro SI e, a seconda dei casi, anche il quadro SK o il quadro ST.

Il modello 770 del 2020, relativo all’esercizio fiscale 2019, è rimasto in larga parte non modificato rispetto all’anno precedente.

Utili, proventi equiparati, compensi ad associati in partecipazione con apporto di capitale o misto, corrisposti nell’anno 2019, obbligano il soggetto emittente alla compilazione dei quadri SI, SK ed ST del modello 770. Il quadro SI dovrà essere compilato in ogni caso, i quadri SK ed ST a seconda delle fattispecie.

Va precisato che le corresponsioni che confluiscono nel modello sono quelle effettivamente effettuate e non quelle solo deliberate.

Nella predisposizione del modello, per il 2020, bisogna tenere presente che con la Legge di bilancio 2018 è stata riformata la modalità di tassazione degli utili da partecipazione per le persone fisiche non esercenti attività di impresa, alle quali sarà applicata all’origine una ritenuta a titolo di imposta del 26% alla cui liquidazione sarà obbligato il sostituto di imposta.

Resta invece invariato il precedente regime di tassazione previsto gli imprenditori individuali e le società di capitali, per i quali i redditi da partecipazione confluiscono, rispettivamente, nella base imponibile Irpef per il 58,14% del percepito e nella base imponibile Ires per il 5% del percepito.

La compilazione del modello 770, in caso di utili e proventi equiparati, varierà a seconda che al contribuente venga (o meno) applicata una ritenuta e che questa sia a titolo di imposta o di acconto.

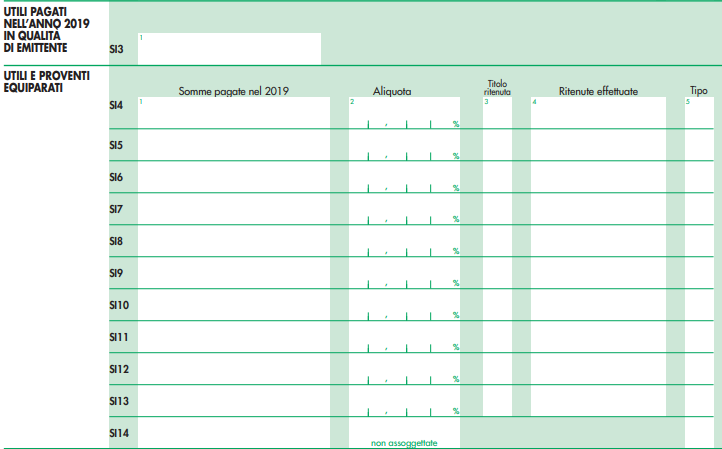

1) Il quadro SI

Il quadro SI del modello 770, in caso di corresponsione di utili e redditi equiparati andrà compilato in ogni caso.

La compilazione del quadro SI non presenta particolari difficoltà: al rigo SI3 andranno indicati il totale degli “Utili pagati nell’anno 2019 in qualità di emittente”.

Gli importi corrisposti, se soggetti a ritenuta, andranno esposti al rigo SI4 (per la precisione da SI4 a SI13, differenziandoli a seconda del regime di tassazione, che può variare per effetto di differenze temporali di maturazione); invece quelli non soggetti a ritenuta andranno indicati al rigo SI14.

Al rigo SI4 (e fino a SI13) si indicheranno: al campo 1 l’ammontare corrisposto, al campo 2 l’aliquota applicata in percentuale, al campo 3 la lettera I per le ritenute a titolo di imposta o la lettera A per quelle a titolo di acconto, al campo 4 le ritenute operate, al campo 5 il numero 1 per utili, il numero 2 per proventi derivanti da titoli o da strumenti finanziari equiparati, il numero 3 per utili da contratto di associazione in partecipazione.

Al rigo SI14 si indicheranno: al campo 1 l’ammontare corrisposto, al campo 5 il numero 1 per utili, il numero 2 per proventi derivanti da titoli o da strumenti finanziari equiparati, il numero 3 per utili da contratto di associazione in partecipazione.

2) Il quadro SK

L’obbligo di compilazione del quadro SK sorge quando il soggetto emittente corrisponde utili (o proventi equiparati) non soggetti a ritenuta a titolo di imposta, per i quali l’obbligo di liquidazione delle imposte resta in capo al percettore, ed in ogni caso quando i soggetti percepenti siano non residenti.

Se la distribuzione di utili sia solo deliberata e non effettuata concretamente, entro il 31 dicembre dell’anno di riferimento, il quadro in questione non deve essere compilato.

La compilazione del quadro si configura fondamentalmente nel riportare i dati anagrafici identificativi dei percettori degli utili (o dei proventi equiparati) e le somme corrisposte effettivamente nel 2019, anche se in riferimento a deliberazioni di esercizi precedenti (non a caso sono previste modalità di compilazione differenziate a seconda della diversa percentuale di tassazione da applicare), in modo analitico per ogni percettore di redditi non soggetti a ritenuta a titolo di imposta: il quadro si configura come una riproposizione dei dati già certificati al percipiente attraverso la “Certificazione degli utili e dei proventi equiparati”, il modello CUPE, di cui, nel concreto, rappresenta la trasmissione telematica dei dati ivi esposti.

Al rigo SK2 andrà indicato al campo 1 il “Tipo di comunicazione” inserendo uno dei codici previsti dalle istruzioni; tra i codici più comuni, il codice A sarà quello che dovranno utilizzare le società di capitali per gli utili e i proventi assimilati, compreso il compenso agli associati in partecipazione con apporto di solo capitale o misto, mentre il codice G sarà utilizzato dalle società di persone e dagli imprenditori individuali in caso di compensi corrisposti ad associati in partecipazione con apporto di solo capitale o misto.

La struttura del quadro prevede poi la compilazione di quello che è chiamato “Elenco dei percipienti”. Il rigo RK5 è diviso in tre parti: in “Dati del percipiente” e in “Dati del rappresentante della società estera” andranno inserite delle semplici informazioni anagrafiche utili ad identificare in modo inequivocabile il contribuente italiano o estero. Sulla terza parte del rigo andranno indicati i “Dati relativi agli utili corrisposti e ai proventi equiparati”, dove sarà necessario differenziare la compilazione in base al tipo di soggetto, al periodo di riferimento (ante 2008, dal 2008 al 2016, post 2016),e alla diversa percentuale di tassazione da applicare: in questa sezione vanno sostanzialmente riportati i dati precedentemente certificati con il modello CUPE, in base al quale il percipiente dovrebbe dichiarare i redditi ivi indicati e liquidare di conseguenza l’imposta.

Da notare il campo 48 denominato “Vedere istruzioni”, secondo le quali la casella “deve essere barrata nel caso in cui il sostituto di imposta eroga per lo stesso emittente e per lo stesso percipiente due o più dividendi che sono assoggettati a modalità di tassazione diversa”.

3) Il quadro ST

Per ultimo, nel caso in cui al soggetto percepente gli utili o i proventi assimilati sia stata applicata una ritenuta, i dati relativi ai versamenti effettuati dal sostituto di imposta dovranno essere evidenziati nella Sezione III del quadro ST dedicata all’esposizione delle “Ritenute su redditi di capitale”: qui saranno indicate le ritenute operate e i versamenti effettuati dal sostituto di imposta.

La compilazione della sezione è molto schematica; al rigo ST26 saranno indicati i dati dell’eventuale intermediario non residente e al rigo ST27 gli estremi dei versamenti effettuati: al campo 1 il periodo di riferimento, che altro non è che il mese e l’anno in cui è sorto l’obbligo del prelievo sotto forma di ritenuta (si rimanda alle istruzioni del modello 770 per l’elenco analitico delle eccezioni e dei casi particolari di compilazione), al campo 2 le ritenute operate, al campo 6 gli eventuali crediti di imposta utilizzati in compensazione, al campo 7 l’importo effettivamente versato, al campo 11 il codice tributo utilizzato e al campo 14 la data del versamento.

I campi da 8 a 10 sono dedicati all’eventuale ravvedimento in caso di ritardato pagamento.