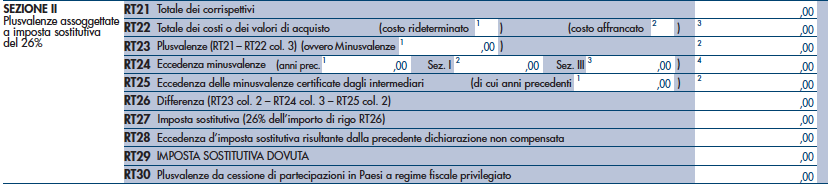

È frequente che i contribuenti abbiano dei redditi da trading online e se gli stessi risultano conseguiti tramite un broker estero è utile sapere come indicarli in dichiarazione. Su questo punto, è intervenuta l’Agenzia delle Entrate nel 2016 con la R.M. n. 76/E. In tale documento di prassi è stato precisato che i redditi degli investimenti sul mercato FOREX effettuati attraverso piattaforme online presso broker internazionali hanno natura di redditi diversi di natura finanziaria ai sensi dell’art. 67, comma 1, lett. c-quater) del TUIR e, se percepiti da persone fisiche non imprenditori, sono soggetti all’imposta sostitutiva del 26%. Secondo la disposizione sopra citata, il reddito imponibile è determinato a norma dell’art. 68, comma 8 del TUIR, in base alla somma algebrica dei differenziali positivi e negativi, nonché degli altri proventi e oneri, percepiti o sostenuti in relazione a ciascuno dei rapporti in essere con gli intermediari. Le operazioni di realizzo di strumenti finanziari (siano esse plusvalenti o minusvalenti), attuate su piattaforme online tramite un broker estero devono essere gestite redditualmente dal contribuente tramite il quadro RT del modello Redditi PF e, più specificatamente, nella sezione II di tale quadro.

Se il contribuente realizza minusvalenze “nette” a seguito dell’attività di trading on line, queste possono essere portate in deduzione delle plusvalenze realizzate nei quattro periodi di imposta successivi, secondo le ordinarie regole. Ai fini del calcolo delle plusvalenze/minusvalenze, il contribuente si deve avvalere delle certificazioni rilasciate dai broker esteri, che devono essere conservate ai fini di un eventuale riscontro richiesto dagli organi dell’Amministrazione finanziaria. La risoluzione precisa, inoltre, che i rapporti che il contribuente detiene con i broker esteri rientrano tra i rapporti finanziari stipulati all’estero e che, quindi, tali rapporti:

- devono essere indicati nel quadro RW, in quanto suscettibili di produrre redditi imponibili in Italia;

- devono essere assoggettati all’IVAFE.