Entro i termini previsti per il saldo 2018, i contribuenti sono tenuti a versare anche la prima rata dell'acconto 2019 Irpef, Ires e Irap. La seconda rata sarà poi versata a novembre. Per la determinazione dell'acconto si possono utilizzare due metodi:

-

metodo storico. In questo caso l'acconto è determinato in base all'importo evidenziato al rigo:

- “Differenza” o “Ires dovuta o differenza a favore del contribuente” del quadro RN del modello Redditi 2019;

- “Totale imposta” del quadro IR del modello IRAP 2019

- metodo previsionale. In questo caso l’acconto dovuto è determinato sulla base di una stima del reddito che si presume di conseguire nel 2019. Ciò avviene prevalentemente qualora il contribuente preveda di conseguire nel 2019 un reddito inferiore rispetto a quello realizzato nel 2018. L’utilizzo di tale metodo va in ogni caso valutato con particolare attenzione specie in considerazione del fatto che, qualora la previsione risultasse errata, l’Ufficio applicherà la sanzione per insufficiente versamento (30%), ferma restando la possibilità di regolarizzare spontaneamente il versamento attraverso l’istituto del ravvedimento operoso.

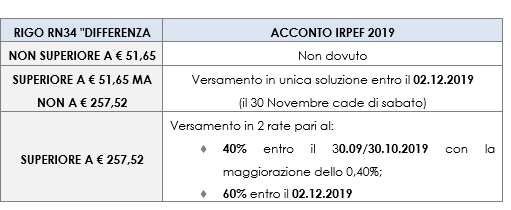

Con l’utilizzo del metodo storico, l’ammontare dell’acconto IRPEF 2019 deve essere pari al 100% dell’importo esposto nel rigo RN 34 – rigo differenza – del modello Redditi PF 2019. Sul piano operativo il versamento va effettuato in un’unica soluzione ovvero in due rate come schematizzato nella seguente tabella:

L'ammontare dell'acconto dovuto va riportato anche nel quadro "Acconto 2019" del modello Redditi PF 2019.

In particolare si fa presente che in caso di utilizzo del metodo previsionale, nel rigo RN 62 va comunque indicato l'acconto dovuto applicando il metodo storico, e non i minori importi versati o che si intendono versare. L'acconto dell'Addizionale Comunale all'Irpef si calcola come differenza tra:

- il 30% dell'ammontare complessivo dell'addizionale prevista dal comune ove risiede il contribuente all'1.1.2019 (dato dall'importo indicato al rigo RV1 o RV17 campo 2 e l'aliquota prevista per il 2018);

- quanto eventualmente trattenuto dal datore di lavoro/ente pensionistico a titolo di acconto, ed evidenziato al rigo RC10 campo 5.

Anche in questo caso, se si utilizza il metodo previsionale, al rigo RV17 campo 8 "Acconto da versare", va comunque indicato l'importo risultante dall'applicazione del metodo storico.