Come vanno registrate le spese anticipatoe dai professionisti per conto dei clienti con la fatturazione elettronica? La domanda è stata posta all'Agenzia delle Entrate da un avvocato solito ad inserire nelle fatture le spese che anticipate e sostenute in nome e per conto del cliente al fine di farsele rimborsare al momento del pagamento della prestazione.

Con l'entrata in vigore dell'obbligo generalizzato della fatturazione elettronica a partire dal 1° gennaio 2019, è stato chiesto all'Agenzia delle Entrate come tali spese anticipate in nome e per conto del cliente potessero essere riportate nella fattura elettronica.

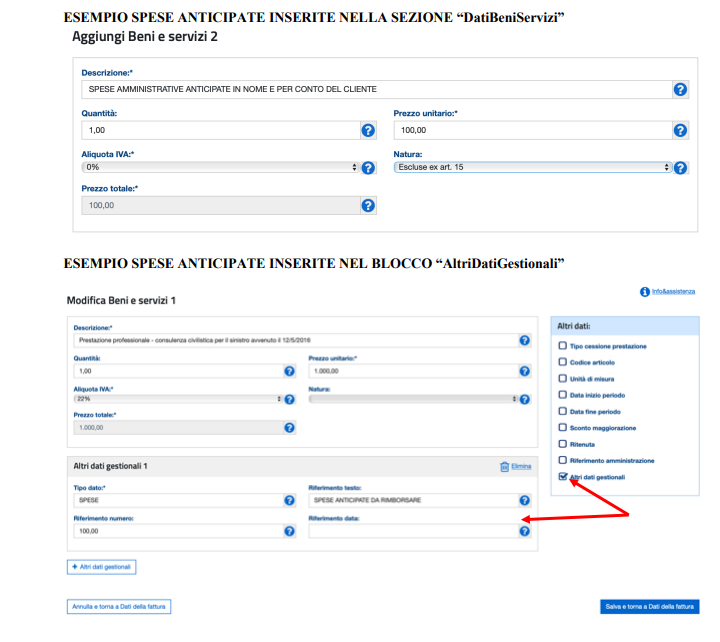

Nel rispondere le Entrate hanno chiarito che ai sensi dell’articolo 15 del d.P.R. 633/72, le spese anticipate in nome e per conto del cliente non concorrono alla formazione della base imponibile e quindi al calcolo dell’IVA, purchè opportunamente documentate. Ai fini della corretta fatturazione elettronica è possibile seguire due diverse modalità.

La prima è quella di inserire un blocco “DatiBeniServizi” riportando

- l’importo delle spese,

- la loro descrizione

- al posto dell’aliquota IVA, il codice natura “N1” (“escluse ex art. 15”).

Un’altra modalità per riportare in fattura le spese può essere quella di utilizzare il blocco “Altri dati gestionali”, ricordandosi poi di aggiungere al valore del totale dell’importo del documento quello delle spese in argomento.

Prima di fare i due esempi pubblicati dall'Agenzia delle Entrate si ricorda che, al contrario delle spese effettuate in nome e per conto del cliente, le spese “forfettarie” previste dalla Legge Forense (art. 13 della Legge n. 247/2012) concorrono – insieme ai compensi – sia all’imponibile, e quindi al calcolo dell’IVA, sia al contributo Cassa Forense. Conseguentemente, tali spese potranno formare oggetto di apposito blocco “DatiBeniServizi” con inserimento dell’aliquota IVA della prestazione.

Di seguito un esempio delle due modalità di compilazione suggerite mediante la procedura web gratuita dell’Agenzia delle entrate: