La Circolare del 16 agosto del MIMIT fornisce utili indicazioni a chi voglia richiedere il credito di imposta ormai noto come credito transizione 5.0.

Ricordiamo che si tratta un’agevolazione sotto forma di credito d’imposta proporzionale alla spesa sostenuta per nuovi investimenti in strutture produttive ubicate nel territorio dello Stato, effettuati nel biennio 2024-2025.

Il credito di imposta è riconosciuto a condizione che si realizzi una riduzione dei consumi energetici di almeno il 3% per la struttura produttiva o, in alternativa, di almeno il 5% del processo interessato dall'investimento.

Tale riduzione dei consumi energetici deve conseguire da investimenti in beni materiali e immateriali funzionali alla transizione tecnologica e digitale delle imprese secondo il modello “Industria 4.0” ( Allegati A e B alla legge n 232/2016).

Possono beneficiare del contributo tutte le imprese residenti e le stabili organizzazioni con sede in Italia, a prescindere dalla forma giuridica, dal settore economico, dalla dimensione e dal regime fiscale adottato per la determinazione del reddito d’impresa.

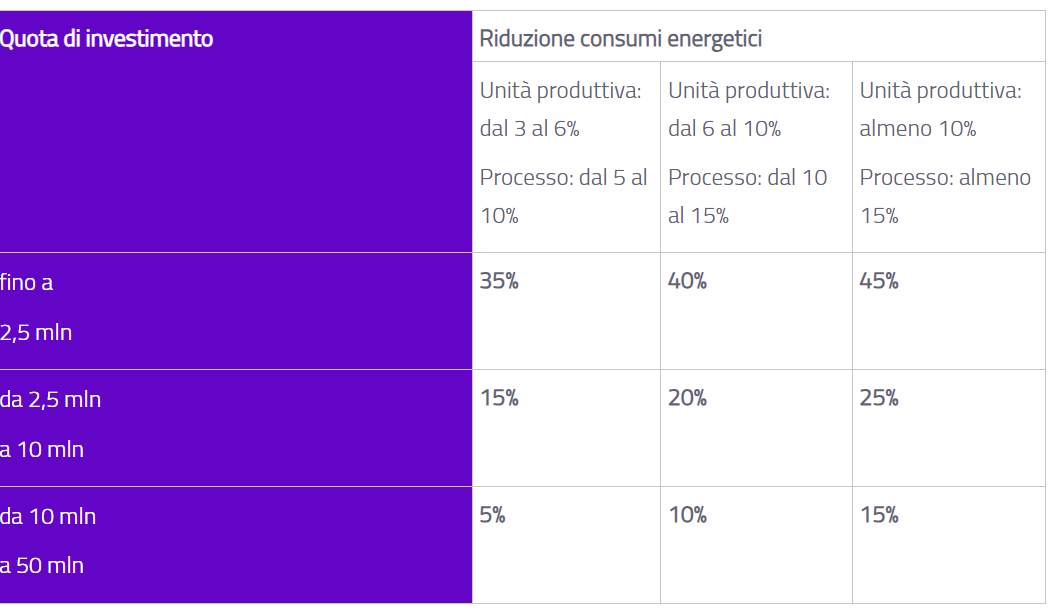

Attenzione al fatto che, l’ammontare del credito d’imposta varia in relazione alla quota d’investimento e alla riduzione dei consumi, vediamo come dalle tabelle del MIMIT.

L'articolo continua dopo la pubblicità

Ti consigliamo il pratico foglio excel:

di supporto per la rendicontazione dei progetti di investimento per la transizione 5.0 (efficientamento energetico) e determinazione credito imposta.

1) Credito transizione 5.0: come varia la % in funzione dell'investimento

Come specificato anche dal sito MIMIT, il credito d’imposta varia in relazione alla quota d’investimento e alla riduzione dei consumi, vediamo come nelle tabelle di sintesi del GSE:

Si ricorda infine che il credito d’imposta riconosciuto è utilizzabile esclusivamente in compensazione nel modello F24 presentato tramite i servizi telematici offerti dall’Agenzia delle Entrate, entro la data del 31/12/2025, decorsi 5 giorni dalla regolare trasmissione dei dati all’Agenzia delle Entrate da parte del GSE.

L’eventuale credito non ancora utilizzato alla data del 31/12/2025 è riportato in avanti ed è utilizzabile in 5 quote annuali di pari importo

Ti segnaliamo il tool in excel per il controllo dell’equilibrio economico per le piccole imprese in regime di contabilità semplificata o forfettaria Check up Azienda - Impresa minore | Foglio Excel

Ti potrebbero interessare i nostri utili fogli Excel:

- Credito di imposta investimenti Transizione 5.0 (Excel)

- Certificazione contabile credito Transizione 5.0 | Excel

- Credito di imposta beni strumentali (Excel 2025)

Per approfondire i nostri pratici eBook: