Il Modello 730 e il Modello Redditi PF 2025 contengono come ogni anno la sezione per detrarre le spese funebri.

In particolare, le spese funebri vanno indicate:

- nel rigo E8/E10, cod. 14 del Modello 730

- nei righi da RP8 a RP13, codice14 nel Modello redditi PF

Riepiloghiamo tutte le regole da seguire e elenchiamo la documentazione da conservare.

Ti potrebbero interessare:

- Welfare aziendale & Fringe benefit - libro di carta 2025

- Guida ai compensi in natura o "Fringe benefits" dipendenti - collana Facile per Tutti ebook

- il pacchetto Ebook + tool di calcolo Fringe benefits e rimborsi spese 2025 ,vendibili anche singolarmente:

- Welfare aziendale come ridurre il carico fiscale e contributivo CORSO IN DIRETTA il 2 aprile 2025

1) Spese funebri: istruzioni per il 730 e il Modello redditi 2025

Per le spese funebri, in dichiarzione, dall’imposta lorda si detrae un importo pari al 19 per cento da chiunque sostenute per la morte di persone, indipendentemente dall’esistenza di un vincolo di parentela con la persona deceduta.

Le spese funebri devono rispondere a un criterio di attualità rispetto all’evento cui sono finalizzate e sono pertanto escluse quelle sostenute anticipatamente dal contribuente in previsione delle future onoranze funebri come, ad esempio, l’acquisto di un loculo prima della morte (Risoluzione 28.07.1976 n. 944).

Si considerano spese funebri non solo quelle per le onoranze, ma anche quelle connesse al trasporto e alla sepoltura.

La detrazione spetta anche per le spese funebri sostenute all’estero acerte condizioni:

- analogamente a quanto precisato nel caso di spese mediche sostenute fuori dal territorio nazionale, la documentazione in lingua originale comprovante tali spese sia corredata da una traduzione giurata in lingua italiana,

- tranne che non sia redatta in inglese, francese, tedesco o spagnolo, nel qual caso la traduzione può essere eseguita e sottoscritta dal contribuente.

La documentazione redatta in sloveno può non essere corredata da una traduzione italiana, se il contribuente è residente nella Regione Friuli Venezia Giulia e appartiene alla minoranza slovena.

Ti potrebbero interessare:

- Il nuovo Ebook (Collana Facile per tutti) Guida ai compensi in natura o "Fringe benefits" dipendenti

- il pacchetto Ebook + tool di calcolo Fringe benefits e rimborsi spese 2024 ,vendibili anche singolarmente

- l'e-book 730/2024: spese detraibili e crediti d'imposta

Visita anche il nostro Focus dedicato alle Dichiarazioni Fiscali,

2) Detrazione spese funibri: limiti 2025

La detrazione compete nel limite massimo di spesa di euro 1.550. Tale limite non è riferito al periodo d’imposta, ma a ciascun decesso.

Dall’anno di imposta 2020 la detrazione dall’imposta lorda per le spese funebri spetta per intero ai titolari di reddito complessivo fino a euro 120.000; in caso di superamento del predetto limite, la detrazione decresce fino ad azzerarsi al raggiungimento di un reddito complessivo pari a euro

240.000. Dall’anno d’imposta 2020 la detrazione per le spese funebri spetta a condizione che l’onere sia sostenuto con versamento bancario o postale ovvero mediante altri sistemi di pagamento “tracciabili”.

Devono essere comprese nell’importo anche le spese indicate nella CU 2025 (punti da 341 a 352) con il codice 14-

- Visita il nostro Focus dedicato alle Dichiarazioni Fiscali,

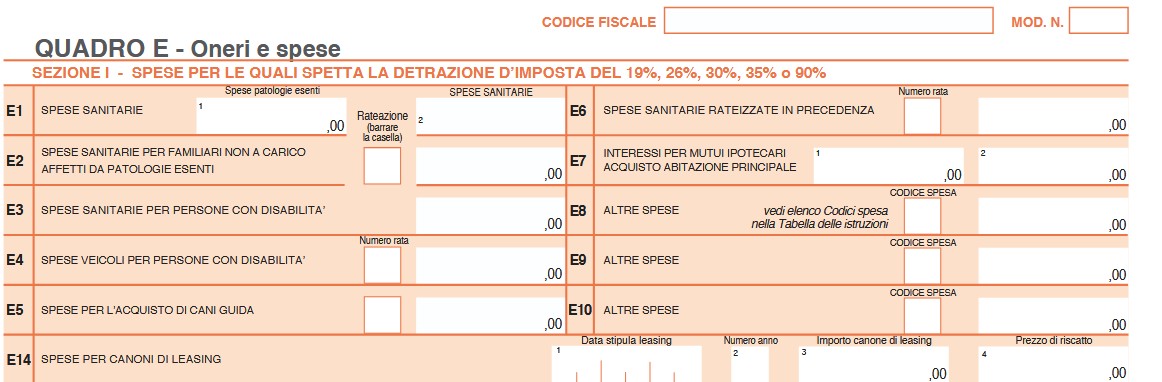

3) Spese funebri: dove indicarle nel 730 e nel Modello Redditi 2025

Abbiamo detto che nei due modelli dichiarativie per il 2025 anno di imposta 2024 le spese funibri vanno indicata:

- nel rigo E8/E10, cod. 14 del Modello 730:

Per le spese funebri sostenute per la morte di persone, indipendentemente dall’esistenza di un vincolo di parentela con esse. L’importo, riferito a ciascun decesso, non può essere superiore a 1.550,00 euro.

Tale limite resta fermo anche se più soggetti sostengono la spesa.

Nel caso di più eventi occorre compilare più righi da E8 a E10 riportando in ognuno di essi il codice 14 e la spesa relativa a ciascun decesso.

- nei righi da RP8 a RP13, codice14 nel Modello redditi PF:

![]()

Con il codice 14 indicare gli importi delle spese funebri sostenute per la morte di persone, indipendentemente dall’esistenza di un vincolo di parentela con esse. L’importo, riferito a ciascun decesso, non può essere superiore a 1.550,00 euro. Tale limite resta fermo anche se più soggetti sostengono la spesa. Nel caso di più eventi, occorre utilizzare più righi da RP8 a RP13 riportando in ognuno di essi il codice 14 e la spesa relativa a ciascun decesso.

L’importo deve comprendere anche le spese indicate con il codice 14 nella sezione “Oneri detraibili” (punti da 341 a 352) della Certificazione

Unica.

Ti segnaliamo:

- 730/2025 e spese detraibili e crediti d'imposta | eBook

- CHECK LIST + Novità modello 730/2025 utile pacchetto completo delle Circori del Giorno di approfondimento sulle novità del 730/2025 disponibili anche in Abbonamento annuale in Offerta promozionale!

I nostri fogli di calcolo in excel:

- Simulatore imposte: calcolo nuova Irpef 2025 | Excel

- Visto di conformità crediti fiscali 2025 (Excel)

- Calcolo IRES e IRAP 2025 - Redditi Società di Capitali

Visita il Focus sulle Dichiarazioni Fiscali continuamente aggiornato con Libri, E-book e Fogli di calcolo

4) Detraibilità spese funebri 2025: la documentazione da controllare e conservare

Il contribuente dimostra l’utilizzo di sistemi di pagamento “tracciabili” mediante la relativa annotazione in fattura, ricevuta fiscale o documento commerciale, da parte del percettore delle somme che cede il bene o effettua la prestazione di servizio. In alternativa, l’utilizzo di sistemi di pagamento “tracciabili” può essere dimostrato mediante prova cartacea della transazione (ovvero tramite ricevuta della carta di debito o della carta di credito, copia bollettino postale, MAV, dei pagamenti con PagoPA, estratto conto, ecc.).

Se la spesa funebre è sostenuta da soggetti diversi dall’intestatario della fattura, affinché questi possano fruire della detrazione è necessario che nel documento originale di spesa sia riportata una dichiarazione di ripartizione della stessa sottoscritta anche dall’intestatario del documento

Ti segnaliamo:

- 730/2025 e spese detraibili e crediti d'imposta | eBook

- CHECK LIST + Novità modello 730/2025 utile pacchetto completo delle Circori del Giorno di approfondimento sulle novità del 730/2025 disponibili anche in Abbonamento annuale in Offerta promozionale!

I nostri fogli di calcolo in excel:

- Simulatore imposte: calcolo nuova Irpef 2025 | Excel

- Visto di conformità crediti fiscali 2025 (Excel)

- Calcolo IRES e IRAP 2025 - Redditi Società di Capitali

Visita il Focus sulle Dichiarazioni Fiscali continuamente aggiornato con Libri, E-book e Fogli di calcolo