I soggetti interessati alla presentazione del Modello 730/2025 dovranno procedere seguendo le istruzioni pubblicate dalle Entrate con il Provvedimento n 114763 del 10 marzo.

Tra le novità di quest'anno vi è quella del lavoro dipendente nelle zone di frontiera da indicare nel Quadro C del 730/2025. Vediamo di cosa si tratta.

Ti segnaliamo:

- 730/2025 e spese detraibili e crediti d'imposta | eBook

- CHECK LIST + Novità modello 730/2025 utile pacchetto completo delle Circori del Giorno di approfondimento sulle novità del 730/2025 disponibili anche in Abbonamento annuale in Offerta promozionale!

I nostri fogli di calcolo in excel:

- Simulatore imposte: calcolo IRPEF 2026 e detrazioni

- Visto di conformità crediti fiscali 2025 (Excel)

- Calcolo IRES e IRAP 2025 - Redditi Società di Capitali

Visita il Focus sulle Dichiarazioni Fiscali continuamente aggiornato con Libri, E-book e Fogli di calcolo

1) 730/2025: il lavoro in zone di frontiera

Come evidenziato dalle istruzioni ADE, i redditi prodotti all’estero in via continuativa e come oggetto esclusivo del rapporto non sono più esclusi dalla base imponibile in seguito all’abrogazione dell’art. 3 c. 3 lettera c) del Tuir.

Ai sensi del nuovo comma 8-bis dell’art. 51 del Tuir il reddito dei dipendenti che nell’arco di dodici mesi soggiornano nello stato estero per un periodo superiore a 183 giorni, è determinato sulla base delle retribuzioni convenzionali definite annualmente con decreto del Ministro del Lavoro e delle Politiche sociali.

Si tratta di quei soggetti che pur avendo soggiornato all’estero per più di 183 giorni sono considerati residenti in Italia in quanto hanno mantenuto in Italia i propri legami familiari ed il centro dei propri interessi patrimoniali e sociali.

I redditi dei soggetti residenti nel territorio dello stato, derivanti da lavoro dipendente prestato all’estero, in via continuativa e come oggetto esclusivo del rapporto, in zone di frontiera ed in altri Paesi limitrofi, per l’anno 2024 sono imponibili ai fini Irpef per la parte eccedente 10.000 euro.

Se si richiedono prestazioni sociali agevolate alla pubblica amministrazione, deve essere dichiarato l’intero ammontare del reddito prodotto all’estero, compresa quindi la quota esente, all’ufficio che eroga la prestazione per la valutazione della propria situazione economica

Ti segnaliamo:

- 730/2025 e spese detraibili e crediti d'imposta | eBook

- CHECK LIST + Novità modello 730/2025 utile pacchetto completo delle Circori del Giorno di approfondimento sulle novità del 730/2025 disponibili anche in Abbonamento annuale in Offerta promozionale!

I nostri fogli di calcolo in excel:

- Simulatore imposte: calcolo IRPEF 2026 e detrazioni

- Visto di conformità crediti fiscali 2025 (Excel)

- Calcolo IRES e IRAP 2025 - Redditi Società di Capitali

Visita il Focus sulle Dichiarazioni Fiscali continuamente aggiornato con Libri, E-book e Fogli di calcolo

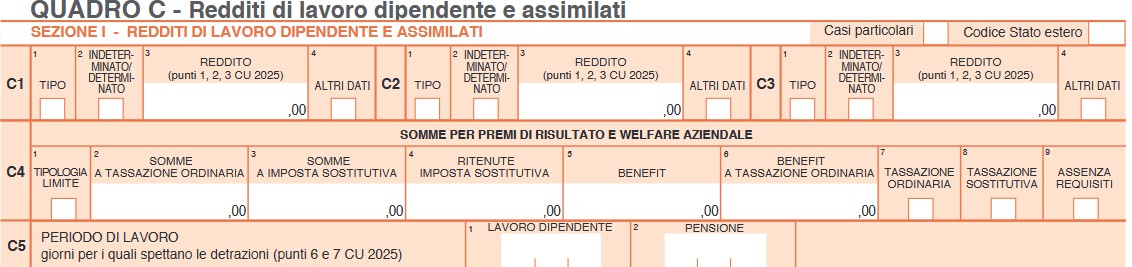

2) 730/2025: dove indicare i redditi prodotti nelle zone di frontiera

I redditi prodotti nelle zone di frontiera vanno indicati nel Quadro C sezione I redditi di lavoro dipendente e assimilati:

In dettaglio, nel rigo C1:

- nella colonna 1 va indicato il codice "4" per i redditi di lavoro dipendente prestato, in via continuativa e come oggetto esclusivo del rapporto, all’estero in zone di frontiera ed in altri Paesi limitrofi da persone residenti nel territorio dello Stato,

- nella colonna 2 (Indeterminato/Determinato): nel caso di reddito di lavoro dipendente, compensi per lavori socialmente utili o redditi prodotti in zone di frontiera, riportare:

- il codice ‘1’ contratto a tempo indeterminato se nella Certificazione Unica risulta compilato il punto 1,

- il codice ‘2’ contratto a tempo determinato se nella Certificazione Unica risulta compilato il punto 2. Nel caso di reddito di lavoro sportivo (codice ‘8’ o ‘9’ in colonna 1) riportare il codice ‘1’ contratto a tempo indeterminato se nella Certificazione Unica risultano compilati uno o più dei punti da 781 a 783, riportare il codice ‘2’ contratto a tempo determinato se nella Certificazione Unica risultano compilati uno o più dei punti da 784 a 786.

- nella colonna 3 (Reddito): se nella colonna 1 è stato indicato il codice 4 (redditi prodotti in zone di frontiera), riportare l’intero ammontare dei redditi percepiti, comprensivo della quota esente.

Ti segnaliamo:

- 730/2025 e spese detraibili e crediti d'imposta | eBook

- CHECK LIST + Novità modello 730/2025 utile pacchetto completo delle Circori del Giorno di approfondimento sulle novità del 730/2025 disponibili anche in Abbonamento annuale in Offerta promozionale!

I nostri fogli di calcolo in excel:

- Simulatore imposte: calcolo IRPEF 2026 e detrazioni

- Visto di conformità crediti fiscali 2025 (Excel)

- Calcolo IRES e IRAP 2025 - Redditi Società di Capitali

Visita il Focus sulle Dichiarazioni Fiscali continuamente aggiornato con Libri, E-book e Fogli di calcolo