Con la Circolare n 6 dell'11 marzo le Entrate pubblicano modello e istruzioni per Rifiutare la cessione successiva alla prima dei bonus edilizi (di cui all’articolo 121 del decreto-legge 19 maggio 2020, n. 34).

Scarica qui il modello con le istruzioni.

La Circolare n 6 replica a quesiti per sapere quali soluzioni possano essere adottate nei casi in cui:

- la cessione sia stata accettata per errore dal cessionario, che, invece, intendeva rifiutarla;

- il cedente e il cessionario, dopo l’accettazione della cessione da parte di quest’ultimo, intendano annullare la comunicazione della cessione del credito effettuata sulla “Piattaforma cessione crediti” (Piattaforma).

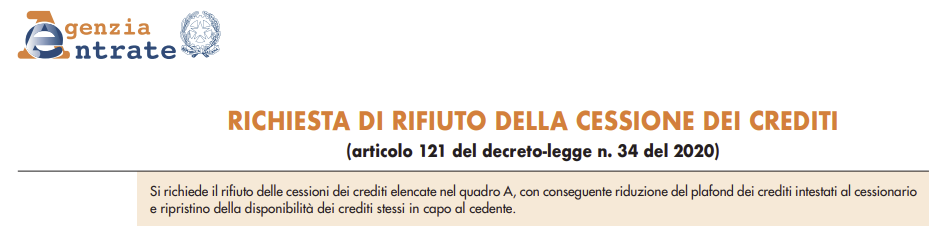

Viene chiarito che nei casi prospettati, il cedente e il cessionario dovranno richiedere all’Agenzia delle entrate il “rifiuto” della cessione del credito già accettata, utilizzando il modello allegato da compilare secondo le relative istruzioni.

Il modello, sottoscritto digitalmente o con firma autografa dal cessionario e dal cedente, deve essere inviato all’indirizzo di posta elettronica certificata:

Attenzione al fatto che in caso di firma autografa deve essere allegata copia del documento di identità dei sottoscrittori.

Inoltre si fa presente che la richiesta può riferirsi solo a cessioni di crediti successive alla prima o successive allo sconto in fattura, già accettate dal cessionario e si specifica che:

- qualora la cessione si riferisca a crediti tracciabili, il rifiuto potrà avvenire per ciascuna rata del credito, ove questa non sia stata ulteriormente ceduta , ovvero opzionata per l’utilizzo in compensazione tramite modello F24. A tal proposito, si ricorda che l’opzione per l’utilizzo del credito tramite modello F24 può essere revocata attraverso l’apposita funzione della Piattaforma, accessibile dall’area riservata del sito internet dell’Agenzia delle entrate;

- in caso di crediti non tracciabili, il cessionario deve disporre di credito residuo sufficiente per la tipologia indicata e la relativa annualità, in quanto verrà ridotto il suo plafond per l’importo corrispondente.

Nei casi in cui, per i suddetti motivi, l’operazione di rifiuto non possa essere eseguita, la richiesta sarà scartata. Il rifiuto rimuove gli effetti dell’erronea accettazione del credito o della cessione che si è convenuto di rifiutare.

In entrambi i casi, all’esito positivo dell’operazione, i crediti torneranno nella disponibilità del cedente, ai fini dell’eventuale ulteriore cessione o dell’utilizzo in compensazione tramite modello F24, se ancora nei termini di legge.

Una volta eseguita l’operazione tecnica di rifiuto della cessione, ne sarà data comunicazione agli interessati, che potranno comunque consultare lo stato aggiornato della cessione sulla Piattaforma.

Eventuali istanze già trasmesse all’Agenzia delle entrate con differenti modalità dovranno essere nuovamente inviate secondo le indicazioni contenute nella presente circolare.

Leggi anche Cessione crediti: l'istanza per richiedere annullamento della accettazione casistica citata anche dalla circolare n 6/2024.