Il credito d’imposta per i beni strumentali è una misura pensata per sostenere le imprese che investono in tecnologie innovative, agevolando l’acquisto di beni nuovi — sia materiali che immateriali — destinati a favorire la digitalizzazione e l’ammodernamento dei processi produttivi.

In questo breve approfondimento analizzeremo:

- le aliquote aggiornate e condizioni di spettanza;

- le regole di compilazione per i codici 2L (materiali) e 3L (immateriali);

- un esempio pratico con il tool Credito di imposta beni strumentali (Excel 2025) di un bene strumentale ordinato nel 2024 e interconnesso nel 2025.

L'articolo continua dopo la pubblicità

Per approfondire ti segnaliamo l'e-book:

e il nostro file excel Credito di imposta beni strumentali | Excel che consente di effettuare il calcolo del Credito di imposta nuovi investimenti in beni strumentali, conteggi investimenti dal 2020 al 2025.

1) Crediti d'imposta beni strumentali: un riepilogo delle aliquote

Ricordiamo che l’art. 1, comma 44, della legge n. 234 del 2021 ha prorogato il riconoscimento del credito d’imposta per gli investimenti in beni materiali e immateriali «Industria 4.0» realizzati fino al 31 dicembre 2025, ovvero entro il 30 giugno 2026, a condizione che entro la data del 31 dicembre 2025 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20 per cento del costo di acquisizione, e ha modificato l’intensità di aiuto.

Riepiloghiamo schematicamente nella Tabella seguente, le misure dei crediti d'imposta fruibili.

Tipologia | Aliquota e Limiti | Condizioni e Termine ultimo |

|---|---|---|

| Materiali 4.0 (Allegato A alla legge n. 232/2016 - ex Iper ammortamento) | ||

| 2021 | - 50% fino a 2,5 mln € - 30% da 2,5 a 10 mln € - 10% da 10 a 20 mln € | Ordine accettato e acconto ≥ 20% entro 31/12/2021. Investimenti effettuati entro 31/12/2022 |

| 2022 | - 40% fino a 2,5 mln € - 20% da 2,5 a 10 mln € - 10% da 10 a 20 mln € | Ordine accettato e acconto ≥ 20% entro 31/12/2022. Investimenti entro 30/11/2023 |

| 2023–2024 | - 20% fino a 2,5 mln € - 10% da 2,5 a 10 mln € - 5% da 10 a 20 mln € - 5% da 10 a 50 mln € (solo PNRR) | Quota PNRR: ordine e acconto ≥ 20% entro 31/12/2024 |

| 2025 | - 20% fino a 2,5 mln € - 10% da 2,5 a 10 mln € - 5% da 10 a 20 mln € | Ordine accettato e acconto ≥ 20% entro 31/12/2025. Investimenti fino al 30/06/2026 Attenzione: questo beneficio è concesso fino al limite massimo di spesa statale di 2,2 miliardi di euro. Tuttavia, per gli investimenti prenotati entro il 31 dicembre 2024 (con ordine accettato e acconto del 20%), il limite di spesa non si applica, in questi casi, il credito è sempre riconosciuto, anche se si supera il tetto complessivo. |

| Immateriali 4.0 (Allegato B alla legge n. 232/2016) | ||

| 2021 | 20% fino a 1 mln € | Ordine e acconto ≥ 20% entro 31/12/2021. Investimenti entro 30/06/2022 |

| 2022 | 50% fino a 1 mln € | Ordine e acconto ≥ 20% entro 31/12/2022. Investimenti entro 30/06/2023 |

| 2023 | 20% fino a 1 mln € | Ordine e acconto ≥ 20% entro 31/12/2023. Investimenti entro 30/06/2024 |

| 2024 | 15% fino a 1 mln € | Ordine e acconto ≥ 20% entro 31/12/2024. Investimenti entro 30/06/2025 |

| Altri beni materiali (non 4.0) | ||

| 2021 | 10% fino a 2 mln € | Ordine e acconto ≥ 20% entro 31/12/2021. Investimenti entro 30/06/2022 |

| 2022 | 6% fino a 2 mln € | Ordine e acconto ≥ 20% entro 31/12/2022. Investimenti entro 30/11/2023 |

| Altri beni immateriali (non 4.0) | ||

| 2021 | 10% fino a 1 mln € | Come sopra |

| 2022 | 6% fino a 1 mln € | Come sopra |

Ti segnaliamo il tool in excel per il controllo dell’equilibrio economico per le piccole imprese in regime di contabilità semplificata o forfettaria Check up Azienda - Impresa minore | Foglio Excel

Ti potrebbero interessare i nostri utili fogli Excel:

- Credito di imposta investimenti Transizione 5.0 (Excel)

- Certificazione contabile credito Transizione 5.0 | Excel

- Credito di imposta beni strumentali (Excel 2025)

Per approfondire i nostri pratici eBook:

2) Crediti d'imposta beni strumentali 4.0 – Codici 2L e 3L: quadri da compilare nel Modello Redditi 2025

Nel Modello Redditi 2025, i professionisti che assistono imprese che hanno effettuato investimenti agevolabili in beni strumentali materiali e immateriali 4.0 devono indicare i relativi crediti d’imposta nella sezione I del quadro RU, utilizzando i codici credito:

- “2L” per i beni materiali (Allegato A, L. 232/2016)

- e “3L” per i beni immateriali (Allegato B, L. 232/2016).

Il credito è utilizzabile in compensazione su F24, in tre quote annuali di pari importo, a partire dall’anno di interconnessione dei beni. I codici tributo da utilizzare sono:

- Codice “2L” – Beni strumentali materiali 4.0 → Codice tributo 6936

- Codice “3L” – Beni strumentali immateriali 4.0 → Codice tributo 6937

Il rigo RU5 va compilato indicando:

- in colonna 1, il credito maturato per investimenti effettuati nel periodo d’imposta dichiarato;

- in colonna 2, il credito per investimenti effettuati entro il 30 giugno 2025, ma con ordine vincolante e acconto minimo del 20% versato entro il 31 dicembre 2024;

- in colonna 3, la somma dei precedenti o l’importo maturato per i beni materiali “4.0” di nuova generazione, come previsto anche dalla legge 207/2024.

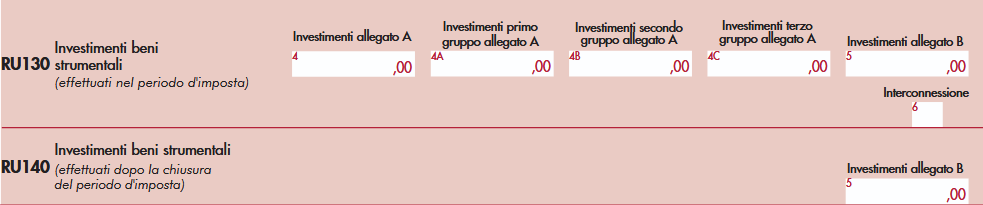

Nella Sezione II, occorre indicare gli investimenti nei righi RU130 (realizzati nel periodo d’imposta) e RU140 (prenotati entro il 31/12/2024 e realizzati entro il 30/06/2025), distinguendo i beni materiali per gruppi previsti dall’Allegato A:

- colonna 4: totale investimenti materiali (credito 2L);

- colonne 4A, 4B, 4C: sotto-classificazione per gruppi tecnologici;

- colonna 5: investimenti immateriali (credito 3L);

- colonna 6: da barrare se l’interconnessione avviene in un periodo successivo.

Non si applicano i limiti generali di utilizzo dei crediti (plafond, ruoli, ecc.). Si ricorda infine che è obbligatoria la comunicazione al MIMIT degli investimenti agevolati, da effettuarsi con le modalità indicate dal relativo decreto attuativo.

3) Crediti d'imposta beni strumentali 4.0: esempio di compilazione per investimento prenotato nel 2024

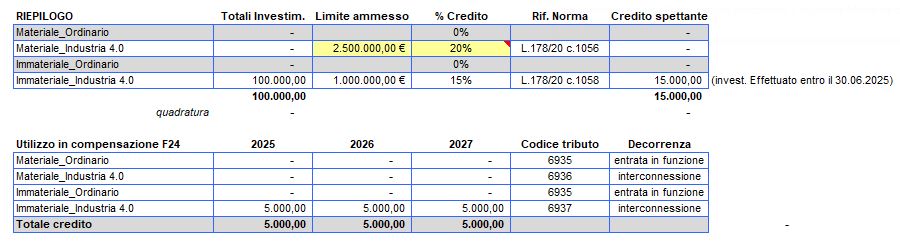

Vediamo un caso pratico con il supporto del nostro foglio di calcolo in excel Credito di imposta beni strumentali | Excel con il quale è possibile determinare l'importo del credito spettante.

La società Rosso Srl ha “prenotato” nell’anno 2024 un software MES del valore di 100.000 euro. A tal fine entro il 31 dicembre 2024 l’ordine risulta accettato ed è stato effettuato un pagamento, entro la stessa data, per 20.000 euro. Il software risulta consegnato in data 8 aprile 2025 ed interconnesso il giorno successivo.

Il credito di imposta pari a 15.000 euro (15% di 100.000 euro) è utilizzabile in compensazione in tre quote annuali di pari importo a decorrere dall’anno 2025, codice tributo 6937, previa comunicazione prevista dal D.L. 39/2024.

Compilazione del Modello Redditi 2025 (anno d’imposta 2024)

Nell'esempio specifico la società Rosso Srl ha “prenotato” l’investimento nel 2024, ma la consegna e l’interconnessione sono avvenute nel 2025, la dichiarazione dei redditi Modello PF 2025 (anno d’imposta 2024) non espone ancora il credito tra quelli utilizzabili. Tuttavia, ai fini del monitoraggio, vanno compilati specifici campi informativi.

QUADRO RU – Sezione I

Rigo RU1 alla casella 1 (Codice credito)

- Inserire: 3L

Corrisponde a “beni strumentali immateriali 4.0” (Allegato B)

Rigo RU5 – Colonna 3

- Inserire: 15.000

Motivazione: credito maturato su investimenti “prenotati”, cioè ordinati e con acconto versato entro il 31/12/2024, ma consegna e interconnessione avverranno nel 2025. Questo importo non è ancora utilizzabile in compensazione nel 2024 → quindi non va riportato in RU6.

QUADRO RU – Sezione II

Rigo RU130 – Colonna 5

- Inserire: 100.000 (costo complessivo del bene immateriale 4.0 prenotato)

Rigo RU140 – Colonna 6

- Barrare la casella

Motivazione: l’interconnessione avverrà nel 2025, quindi in un periodo d’imposta successivo a quello oggetto della presente dichiarazione.