Ai sensi dell’art. 16-bis, comma 1 del D.P.R. 917/1986, sono agevolabili gli interventi di:

- manutenzione ordinaria (solo su parti comuni di edifici residenziali),

- manutenzione straordinaria,

- restauro e risanamento conservativo,

- ristrutturazione edilizia,

- realizzazione di autorimesse o posti auto pertinenziali (unica ipotesi di nuova costruzione),

- conseguimento di risparmio energetico (esclusivamente per i bisogni dell’abitazione),

- adozione di misure antisismiche,

Per tutti questi interventi è previsto, a regime, il riconoscimento di una detrazione dall’imposta lorda del 36% fino ad un ammontare di spesa sostenuta non superiore ad euro 48.000 per unità immobiliare.

Il nuovo comma 3-ter, del medesimo art. 16-bis, fissa una riduzione dell’aliquota dal 36% al 30% per il periodo dal 01.01.2025 al 31.12.2033.

Tuttavia, l’art. 1, comma 55 della Legge di Bilancio 2025, per gli interventi di riqualificazione energetica e per gli interventi di cui all’art. 16-bis del Tuir sopra richiamati, ad esclusione delle spese per interventi di sostituzione degli impianti di climatizzazione invernale con caldaie uniche alimentate a combustibili fossili, prevede:

- per l’anno 2025 una detrazione pari al 36%, elevata al 50% per le spese sostenute dai titolari di un diritto di proprietà o di un diritto reale di godimento sull’unità immobiliare adibita ad abitazione principale;

- per gli anni 2026 e 2027 una detrazione pari al 30% elevata al 36% per le spese sostenute dai titolari di un diritto di proprietà o di un diritto reale di godimento sull’unità immobiliare adibita ad abitazione principale.

A parità di aliquote riconosciute per le diverse tipologie di interventi, l’unica differenza è riscontrabile nei massimali previsti in relazione ai singoli interventi di efficientamento energetico di cui all’art. 14 del D.L. 63/2013.

Per gli interventi di recupero del patrimonio edilizio, invece, il massimale di spesa riconosciuto per gli anni 2025-2027 è sempre pari ad euro 96.000 per unità immobiliare.

I bonus edilizi sono riconosciuti solo per interventi effettuati su edifici esistenti, eccezione fatta per la realizzazione di nuove autorimesse/posti auto pertinenziali.

ALIQUOTE E MASSIMALI | |||

ANNO 2025 | ANNI 2026-2027 | ANNI 2028-2033 | DAL 01.01.2034 |

Dal 01.01.2025 al 31.12.2025 la detrazione spetta nella misura del 36%. Aliquota agevolata Dal 01.01.2025 al 31.12.2025, per le spese documentate e sostenute dai titolari del diritto di proprietà o di un diritto reale di godimento per interventi sull’unità immobiliare adibita ad abitazione principale, la detrazione spetta nella misura del 50%. Modalità operativa La detrazione spetta fino ad un ammontare massimo di € 96.000,00 per ciascuna unità immobiliare e va ripartita in 10 rate-annuali di pari importo. Sono escluse le spese per gli interventi di climatizzazione invernale con caldaie uniche alimentate a combustibili fossili. (art. 1, comma 55, Legge 207/2024). | Dal 01.01.2026 al 31.12.2027 la detrazione spetterà nella misura del 30%. Aliquota agevolata Dal 01.0.2026 al 31.12.2027, per le spese documentate e sostenute dai titolari del diritto di proprietà o di un diritto reale di godimento per interventi sull’unità immobiliare adibita ad abitazione principale, la detrazione spetterà nella misura del 36% Modalità operativa La detrazione spetterà fino ad un ammontare massimo di € 96.000,00 per ciascuna unità immobiliare e andrà ripartita in 10 rate annuali di pari importo. Sono escluse le spese per gli interventi di climatizzazione invernale con caldaie uniche alimentate a combustibili fossili. (art. 1, comma. 55, Legge 207/2024). | Dal 01.01.2028 al 31.12.2033, la detrazione spetterà nella misura del 30% sino ad un ammontare massimo di € 48.000,00, sempre da ripartirsi in 10 rate annuali. (art. 16-bis, comma 3-ter, Tuir). | Dal 01.01.2034 la detrazione spetterà nella misura del 36% sino ad un ammontare massimo di € 48.000,00, sempre da ripartirsi in 10 rate annuali (disciplina “a regime” di cui all’art. 16-bis, comma 1, Tuir). |

Sempre più spesso vengono realizzati interventi di demolizione ricostruzione di edifici esistenti e la possibilità di farli rientrare nel beneficio delle detrazioni edilizie è subordinata al fatto che gli stessi possano essere configurati come ristrutturazione edilizia (la cui definizione è contenuta nell’art. 3, comma 1, lett. d) del DPR 380/2001).

Un intervento di demolizione e ricostruzione senza aumento di volumetria rispetto all’edificio preesistente costituisce sempre un intervento di ristrutturazione edilizia.

Un intervento di demolizione e ricostruzione con aumento di volumetria può costituire un intervento di ristrutturazione edilizia oppure un intervento di nuova costruzione. La qualificazione edilizia degli interventi deve desumersi dal titolo abilitativo rilasciato dal Comune.

- Se la demolizione e ricostruzione con ampliamento è riconducibile alla ristrutturazione edilizia è possibile avvalersi della detrazione Irpef per interventi di recupero del patrimonio edilizio ex art. 16-bis del Tuir e del sismabonus anche per le spese relative all’incremento di volume, mentre l’ecobonus rimane applicabile solo sulla parte di spese riferibili alla volumetria preesistente e non all’ampliamento.

- Se l’intervento avviene senza demolizione dell’edificio esistente e con ampliamento dello stesso, la detrazione spetta solo con riferimento alle spese riguardanti la parte esistente perché l’ampliamento configura una nuova costruzione.

Ti consigliamo: Bonus casa 2025: guida pratica alle detrazioni | eBook

L'articolo continua dopo la pubblicità

Ti consigliamo: Bonus casa 2025: guida pratica alle detrazioni | eBook

1) Bonus acquisti edifici residenziali ristrutturati

E’ una detrazione a regime (per la quale, quindi, non sono previsti limiti temporali di scadenza) prevista dall’art. 16-bis, comma 3 del Tuir, che trova applicazione con le seguenti modalità:

- l’acquisto delle unità immobiliari abitative deve avvenire entro 18 mesi dalla data di fine lavori;

- l’unità immobiliare acquistata deve far parte di un edificio totalmente interessato da interventi di restauro e risanamento conservativo ovvero di ristrutturazione edilizia eseguiti da un’impresa di costruzione o di ristrutturazione;

- i lavori devono riguardare l’intero fabbricato e non le singole unità cedute.

In caso di ristrutturazione con ampliamento, la detrazione spetta solo con riferimento alle spese riferibili alla parte esistente in quanto l’ampliamento rappresenta una nuova costruzione.

Vige, pertanto, da parte delle imprese di costruzione, l’onere di mantenere distinte, in termini di fatturazione, le tipologie di intervento, ovvero, alternativamente, di predisporre apposita attestazione che indichi gli importi riferibili ad ogni tipologia di intervento.

E’ possibile il riconoscimento della detrazione anche se il rogito viene stipulato prima della fine dei lavori riguardanti l’intero fabbricato, ma, in questo caso, la fruizione può avvenire solo a partire dall’anno d’imposta in cui detti lavori siano stati ultimati.

La detrazione va calcolata su un ammontare forfettario del 25% del prezzo di vendita (comprensivo di Iva) dell’immobile così come risultante dall’atto di acquisto, fino ad un ammontare massimo di 96.000 euro per ogni unità immobiliare (pertinenze comprese).

Pertanto, in caso di acquisto di due unità immobiliari residenziali con medesimo atto, il limite di 96.000 euro va riferito ad ogni singolo immobile.

Il pagamento del prezzo non deve necessariamente essere eseguito mediante bonifico bancario c.d. “parlante” ma è necessario ricordare che, in caso di versamento di acconti, la detrazione Irpef è ammessa se alla data di presentazione della dichiarazione dei redditi siano stati registrati il preliminare o il rogito in cui detti acconti sono stati menzionati.

La detrazione Irpef è riconosciuta anche nel caso in cui, sullo stesso immobile, l’impresa di ristrutturazione abbia beneficiato della detrazione Ires in materia di efficientamento energetico e di adozione di misure antisismiche.

L’acquirente riceve la disponibilità dell’unità immobiliare solo dopo l’acquisto, ed è solo da questo momento che la stessa può essere adibita ad abitazione principale. E’ possibile l’applicazione dell’aliquota più favorevole prevista per i titolari di diritto di proprietà o di diritto reale di godimento?

Il riconoscimento dell’aliquota più favorevole all’acquirente è comunque possibile ma è necessario che:

- 1) nel rogito venga espressamente dichiarato che l’immobile verrà adibito ad abitazione principale;

- 2) tale destinazione venga effettivamente realizzata entro il termine di presentazione della dichiarazione dei redditi relativa all’anno di imposta in cui è stato stipulato l’atto di acquisto.

Ti consigliamo: Bonus casa 2025: guida pratica alle detrazioni | eBook

Per approfondire ti consigliamo:

- Conto Termico 3.0 | eBook

- Conto Termico 3.0 | Excel

- Detrazioni su Immobili 2026 | Excel

- Calcolo valore usufrutto e rendite 2026 | Excel

- Calcolo imposte e agevolazioni acquisto prima casa | Excel

- Gestione degli immobili per conto del proprietario | eBook

- Le agevolazioni prima casa | eBook

- Bonus casa 2025: guida pratica alle detrazioni | eBook

- Superbonus 2025 | eBook

- Guida alla compravendita immobiliare | eBook

- Come gestire il contenzioso dei bonus edilizi | Libro

- Come sanare gli abusi edilizi | Libro

- Bonus in edilizia - dalla scelta al contenzioso - carta

Visita il Focus dedicato alle Ristrutturazioni Edilizie, Superbonus, Cessione del Credito in continuo aggiornamento.

2) Eco bonus 2025

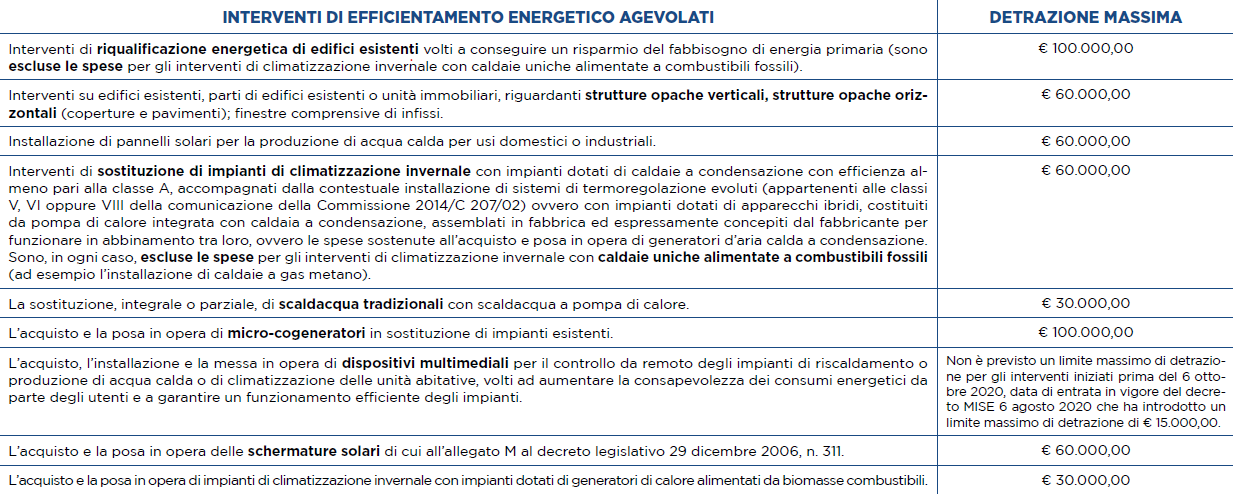

Oltre alla detrazione prevista in via generale per gli interventi di risparmio energetico di cui all’art. 16-bis del Tuir, l’art. 14 del D.L. 63/2013 prevede, per gli anni 2025, 2026, e 2027 ulteriori incentivi per specifici interventi di efficientamento energetico, che possono beneficiare dell’applicazione delle stesse aliquote previste per i bonus edilizi generici ma con diversi massimali.

PERIODO SOSTENIMENTO SPESE | ALIQUOTA % DETRAZIONE |

Dal 01.01.2025 al 31.12.2025 | - 36% - 50% per abitazione principale |

Dal 01.01.2026 al 31.12.2027 | - 30% - 36% per abitazione principale |

L’agevolazione è ammessa per gli interventi effettuati su edifici (o su parti di essi) esistenti e appartenenti a qualsiasi categoria catastale, censiti al Catasto o per i quali sia stato chiesto l’accatastamento.

Sono esclusi gli interventi eseguiti in fase di costruzione dell’immobile perché la normativa comunitaria impone determinati requisiti minimi di prestazione energetica per gli edifici di nuova costruzione.

I requisiti richiesti per fruire dell’ecobonus sono:

- esistenza dell’edificio;

- presenza di impianto di riscaldamento funzionante o riattivabile con un intervento di manutenzione, anche straordinaria (questo requisito non è richiesto per gli interventi di installazione dei pannelli solari, delle schermature solari, dei generatori alimentati a biomassa).

I soggetti interessati a beneficiare del diritto alla detrazione sono:

- il proprietario;

- il nudo proprietario;

- il promissario acquirente dell’immobile;

- l’inquilino, il comodatario;

- i soggetti conviventi con i possessori o detentori (coniuge, parenti entro il terzo grado, affini entro il secondo grado, conviventi di fatto) che rispettino il requisito della convivenza con carattere di stabilità fin dalla data di inizio lavori, che abbiano sostenuto le spese e che siano intestatari delle fatture e dei bonifici eseguiti.

Con riferimento all’eco-bonus, l’art. 9 del D.M. 06/08/2020 (“Decreto Requisiti”) stabilisce che, in caso di trasferimento per atto tra vivi dell’unità immobiliare residenziale oggetto di intervento, le detrazioni non utilizzate in tutto o in parte dal cedente spettano, salvo diverso accordo tra le parti e per i rimanenti periodi di imposta, all’acquirente persona fisica.

In caso di:

- 1) ristrutturazione senza demolizione e con ampliamento:

- l’ecobonus è ammesso limitatamente alle spese sostenute per gli interventi di riqualificazione energetica realizzati sulla parte esistente (sia i costi per i lavori edili, sia i costi per prestazioni professionali);

- non sono agevolabili gli interventi di riqualificazione globale dell’edificio perché, dovendo individuare il fabbisogno di energia primaria annua dell’intero edificio, questo risulterebbe comprensivo anche dell’ampliamento, che non è agevolabile. Vanno mantenute distinte, in termini di fatturazione, le spese riferibili agli interventi sulla parte esistente dell’edificio da quelle riferibili agli interventi relativi all’ampliamento. In alternativa, l’impresa di costruzione o ristrutturazione può rilasciare un’attestazione circa gli importi riferibili a ciascun intervento.

- 2) ristrutturazione con demolizione e con ampliamento:

- l’ecobonus è ammesso solo sulla parte preesistente;

- la detrazione non si applica alla parte eccedente la volumetria esistente.

- 3) ristrutturazione con demolizione e senza ampliamento:

- l’ecobonus è interamente ammesso per gli interventi di demolizione e successiva ricostruzione con una volumetria non superiore a quella preesistente

Ti consigliamo: Bonus casa 2025: guida pratica alle detrazioni | eBook

Per approfondire ti consigliamo:

- Conto Termico 3.0 | eBook

- Bonus casa 2025: guida pratica alle detrazioni | eBook

- Superbonus 2025 | eBook

- Come gestire il contenzioso dei bonus edilizi | Libro

- Cessione immobile ristrutturato con Superbonus | Excel

- Come sanare gli abusi edilizi | Libro

- Gestione degli immobili per conto del proprietario | eBook

- Guida pratica al decreto Salva Casa | eBook

- Decreto Salva Casa: commento, guida e riflessioni | eBook

Visita il Focus dedicato alle Ristrutturazioni Edilizie, Superbonus, Cessione del Credito in continuo aggiornamento.

3) Sismabonus acquisti

Il sisma-bonus acquisti è una detrazione riconosciuta in capo a chi acquista unità immobiliari, comprese in edifici situati in zone a rischio sismico 1, 2 o 3, risultanti a seguito di interventi di demolizione e ricostruzione da cui sia scaturita una riduzione del rischio sismico.

L’agevolazione è prevista fino alla fine del 2027.

Più in dettaglio, se gli interventi per la riduzione del rischio sismico sono effettuati da imprese di costruzione o ristrutturazione immobiliare mediante demolizione e ricostruzione di interi edifici nei Comuni ricompresi in zone a “rischio sismico 1-2-3”, l’acquirente di un’unità immobiliare presente all’interno dell’edificio ricostruito risulta beneficiario di una detrazione fiscale.

Considerando che tale agevolazione si applica sia nelle ipotesi rientranti nella ristrutturazione edilizia sia in quelle riconducibili alle nuove costruzioni, è possibile fruire del sisma bonus acquisti anche per gli interventi di demolizione e ricostruzione con:

- variazione volumetrica rispetto all’edificio preesistente;

- delocalizzazione su terreno situato nello stesso Comune ad alcune centinaia di metri di distanza dall’edificio demolito.

Ogni beneficiario-acquirente della singola unità può beneficiare della detrazione in relazione al proprio atto di acquisto

Tipologia intervento | demolizione con ricostruzione di interi edifici |

Soggetti esecutori | imprese di costruzione imprese di ristrutturazione immobiliare |

Ubicazione dell’immobile | Comuni a rischio sismico 1-2-3 |

Beneficiario agevolazione | acquirente di unità immobiliare sita nell’edificio oggetto di intervento |

Termine per la vendita unità immobiliare | entro 30 mesi dalla data di conclusione dei lavori |

Tipologia unità immobiliare | % detrazione anno 2025 | % detrazione anni 2026-2027 | Spesa massima per unità immobiliare | numero quote annuali |

Abitazione principale | 50% | 36% | € 96.000 | 10 |

Altri immobili (seconde case e immobili diversi) | 36% | 30% | € 96.000 | 10 |

Chi acquista una unità immobiliare che andrà ad adibire ad abitazione principale solo dopo il rogito notarile, potrà comunque fruire della detrazione maggiorata al 50% se provvederà in tal senso entro la data di scadenza prevista per l’invio della dichiarazione dei redditi relativa all’anno di stipula del rogito.

Si attende, tuttavia, una conferma ufficiale da parte dell’Agenzia delle Entrate.

La detrazione è riconosciuta a favore di chi acquista, nei 30 mesi successivi alla data di fine lavori, unità immobiliari facenti parte di edifici:

- siti in zone sismiche 1, 2 e 3;

- demoliti e ricostruiti (anche con variazione volumetrica e anche su diverso sedime) da parte di imprese di costruzione o ristrutturazione;

- cui sia riconosciuta una riduzione di almeno una classe di rischio sismico;

- la cui cessione avvenga entro 30 mesi dalla fine lavori.

Attenzione: in caso di acconti pagati dalle persone fisiche prima del 1 gennaio 2025 in presenza di preliminare registrato, è possibile beneficiare delle vecchie detrazioni al 75% (se la riduzione del rischio sismico è di una classe) ovvero all’85% (se la riduzione del rischio sismico è di almeno due classi) purché il rogito venga stipulato entro la data del 31 dicembre 2027.

L’effettiva riduzione del rischio sismico deve essere asseverata da professionisti incaricati della progettazione strutturale, direzione dei lavori delle strutture e collaudo statico, iscritti agli Ordini o Collegi professionali.

Il progetto è allegato alla SCIA o al permesso di costruire da presentare prima dell’inizio lavori.

All’atto di ultimazione dei lavori strutturali e del collaudo, l’asseverazione e le attestazioni della conformità degli interventi effettuati al progetto allegato alla SCIA sono depositate presso lo sportello unico e consegnate in copia al committente per l’ottenimento dei benefici fiscali.

Un ritardo nella presentazione dell’asseverazione impedisce la fruizione delle detrazioni in capo agli acquirenti delle unità immobiliari.

Prima del rogito devono essere ultimati, almeno, i lavori strutturali con il miglioramento sismico previsto dalla legge. E’ possibile, quindi, l’applicabilità del sisma bonus acquisti anche per i rogiti di immobili al grezzo.

L’ecobonus eventualmente fruito dall’impresa di costruzione è compatibile con il sisma bonus acquisti riconosciuto all’acquirente dell’unità immobiliare che compone l’edificio demolito e ricostruito, a condizione che sia possibile identificare le spese riferibili ai diversi interventi.

Non è possibile, invece, cumulare l’agevolazione del sisma bonus acquisti con la detrazione per l’acquisto della casa oggetto di ristrutturazione né con il bonus acquisti posti auto se l’intervento di demolizione e ricostruzione con riduzione del rischio sismico è riconducibile alla ristrutturazione edilizia, in quanto le detrazioni sono tra loro alternative.

Non è possibile fruire del sisma bonus acquisti per gli acquisti di box auto non pertinenziali.

Se l’intervento viene qualificato dalle autorità comunali come ristrutturazione edilizia, l’acquirente potrà beneficiare anche del bonus mobili.

Ti consigliamo: Bonus casa 2025: guida pratica alle detrazioni | eBook

Per approfondire ti consigliamo:

- Conto Termico 3.0 | eBook

- Bonus casa 2025: guida pratica alle detrazioni | eBook

- Superbonus 2025 | eBook

- Come gestire il contenzioso dei bonus edilizi | Libro

- Come sanare gli abusi edilizi | Libro

- Gestione degli immobili per conto del proprietario | eBook

- Guida alla compravendita immobiliare (eBook)

- Calcolo imposte e agevolazioni acquisto prima casa (Excel)

- Le agevolazioni prima casa (eBook)

- Bonus in edilizia - dalla scelta al contenzioso - carta

Visita il Focus dedicato alle Ristrutturazioni Edilizie, Superbonus, Cessione del Credito in continuo aggiornamento.

4) Bonus mobili 2025

La Legge di Bilancio 2025 ha disposto la proroga fino al 31 dicembre 2025 della detrazione fiscale prevista per le spese sostenute per l’acquisto di mobili e di grandi elettrodomestici.

La detrazione spetta ai soli soggetti Irpef per gli acquisti di mobili e di grandi elettrodomestici finalizzati all’arredo dell’immobile oggetto di un intervento di recupero edilizio. I lavori di recupero del patrimonio edilizio devono essere iniziati dal 1 gennaio dell’anno precedente a quello dell’acquisto di mobili ed elettrodomestici. Le relative spese sono computate indipendentemente dall’importo delle spese sostenute per i lavori di ristrutturazione.

Per gli elettrodomestici la classe non deve essere inferiore:

- ad A per i forni;

- ad E per le lavatrici, le lavasciugatrici e le lavastoviglie;

- ad F per i frigoriferi e i congelatori.

La detrazione spetta nella misura del 50% delle spese sostenute su un ammontare non superiore a euro 5.000 e va ripartita in 10 quote annuali di pari importo.

L’agevolazione è riconosciuta sia ai contribuenti che fruiscono della detrazione per interventi di recupero del patrimonio edilizio ex art. 16-bis, comma 1 del Tuir, sia ai contribuenti che fruiscono della detrazione per interventi di restauro, risanamento conservativo e di ristrutturazione edilizia riguardanti interi fabbricati, eseguiti da imprese di costruzione o di ristrutturazione immobiliare che provvedono entro 18 mesi dalla fine lavori alla successiva alienazione dell’immobile (bonus acquisti case ristrutturate, art. 16-bis, comma 3 del Tuir).

Ti consigliamo: Bonus casa 2025: guida pratica alle detrazioni | eBook

Per approfondire ti consigliamo:

- Conto Termico 3.0 | eBook

- Bonus casa 2025: guida pratica alle detrazioni | eBook

- Superbonus 2025 | eBook

- Come gestire il contenzioso dei bonus edilizi | Libro

- Come sanare gli abusi edilizi | Libro

- Gestione degli immobili per conto del proprietario | eBook

- Guida alla compravendita immobiliare (eBook)

- Calcolo imposte e agevolazioni acquisto prima casa (Excel)

- Le agevolazioni prima casa (eBook)

- Bonus in edilizia - dalla scelta al contenzioso - carta

Visita il Focus dedicato alle Ristrutturazioni Edilizie, Superbonus, Cessione del Credito in continuo aggiornamento.

5) Bonus edilizi e nuovi limiti alle detrazioni

L’art. 1, comma 10 della L. 207/2024 (Legge di Bilancio 2025) ha imposto importanti limitazione alle detrazioni fruibili dai contribuenti con un reddito complessivo superiore a 75.000 euro.

Il tetto massimo alle spese detraibili va calcolato come prodotto tra l’importo base (determinabile in corrispondenza del reddito del contribuente) ed il coefficiente moltiplicativo di riferimento (determinato in funzione del numero di figli presenti nel nucleo familiare e fiscalmente a carico).

Sono esclusi dal computo dell’ammontare complessivo delle spese che costituiscono il tetto massimo di detrazione i seguenti oneri:

- spese sanitarie;

- somme investite in start-up innovative;

- somme investite in PMI innovative;

- rate delle spese ammesse ai bonus edilizi sostenute fino al 31 dicembre 2024;

- interessi passivi e relativi oneri pagati con riferimento a prestiti o mutui agrari contratti fino al 31.12.2024;

- interessi passivi e relativi oneri per mutui ipotecari contratti entro il 31.12.2024 per l’acquisto dell’abitazione principale;

- interessi passivi e relativi oneri per mutui ipotecari contratti entro il 31.12.2024 per la costruzione o la ristrutturazione dell’abitazione principale.

Importo base:

- 14.000 euro per redditi tra 75.000 e 100.000 euro;

- 8.000 euro per redditi superiori a 100.000 euro.

Coefficiente:

- 0,50 se non sono presenti figli a carico;

- 0,70 se è presente 1 figlio fiscalmente a carico;

- 0,85 se sono presenti 2 figli fiscalmente a carico;

- 1 se sono presenti 3 o più figli fiscalmente a carico o almeno 1 con disabilità accertata.

N. figli nucleo familiare | Limiti di spesa | |

Reddito tra 75.000 e 100.000 | Reddito superiore a 100.000 | |

0 figli | 14.000 x 0,50 = 7.000 | 8.000 x 0,50 = 4.000 |

1 figli | 14.000 x 0,70 = 9.800 | 8.000 x 0,70 = 5.600 |

2 figli | 14.000 x 0,85 = 11.900 | 8.000 x 0,85 = 6.800 |

> 2 figli o 1 disabile | 14.000 x 1 = 14.000 | 8.000 x 1 = 8.000 |

L’importo considerato (e indicato in grassetto nelle colonne 2 e 3 della tabella sopra riportata) rappresenta l’ammontare di spesa che dà diritto alla detrazione e non la detrazione effettiva spettante.

Di conseguenza, in caso di molteplici spese che comportino il superamento del plafond, è importante valutare quale di queste portare effettivamente in detrazione in modo da privilegiare quelle con aliquota di detraibilità più alta.

Ti consigliamo: Bonus casa 2025: guida pratica alle detrazioni | eBook