Si aggiunge un’altra pietra miliare per la rendicontazione societaria di sostenibilità.

Con determina della Ragioneria generale dello Stato prot. n. RR 13 del 30 gennaio 2025 è stato adottato il Principio di Attestazione della Rendicontazione di Sostenibilità - Standard on Sustainability Assurance Engagement - SSAE (Italia), riguardante le responsabilità del soggetto incaricato dell’attestazione sulla rendicontazione di sostenibilità, ai sensi dell’articolo 11, co. 2-bis, del d.lgs. 39/2010, e successive modifiche d. lgs. 125/2024.

Il principio entra in vigore per gli incarichi di attestazione relativi ai periodi amministrativi che iniziano in data 1° gennaio 2024 o successivamente.

Di seguito, l’autrice si sofferma sulle responsabilità del Revisore della sostenibilità con riferimento all’attività di pianificazione e alle procedure di revisione.

Ti consigliamo:

- Rendicontazione Volontaria di Sostenibilità | eBook

- Rendicontazione di Sostenibilità PMI – Conforme VSME uno strumento pratico e guidato per PMI che vogliono essere al passo con i nuovi standard ESG.

- Sostenibilità e Appalti - Requisiti chiave per la partecipazione alle gare | Libro

- Rendicontazione sostenibilità e Modello di Business PMI | eBook

- La revisione del reporting di sostenibilità ESG | Libro

- Reporting di sostenibilità ESG | Libro

- Direttiva Sostenibilità aziendale: profili giuridici | eBook

Vuoi sapere quando è sostenibile la tua azienda da 0 a 100? Scopri l'algoritmo di sostenibilità progettato ad hoc per le normative europee ed italiane con il Software Ecomate

1) Attestazione di conformità reporting sostenibilità: finalità del principio SSAE (Italia)

Il principio di attestazione SSAE (Italia)[1] tratta delle responsabilità del soggetto preposto alla revisione della rendicontazione di sostenibilità (revisore legale o società di revisione legale) incaricati all’espressione delle conclusioni, basate su un incarico finalizzato ad acquisire un livello di sicurezza limitato circa la conformità delle informazioni di sostenibilità (artt. 3, 4, D. lgs 125/2024) a:

- i principi di rendicontazione ESRS che disciplinano i criteri di redazione e gli obblighi di informativa, inclusi quelli

- dell’articolo 8 del Regolamento (UE) 2020/852 “Regolamento Tassonomia”.

Il soggetto preposto al revisore della rendicontazione di sostenibilità (per semplicità d’ora in poi il “Revisore della sostenibilità”) utilizza tale principio unitamente al principio internazionale sugli incarichi di assurance (ISAE) n. 3000 (Revised) per le parti che si riferiscono a un incarico finalizzato ad acquisire un livello di sicurezza limitato.

L’SSAE ha la finalità di dettare regole e linee guida con riferimento a:

- le procedure di revisione sulla rendicontazione di sostenibilità, ivi incluse quelle relative al processo di valutazione della doppia rilevanza, compresi gli obblighi

- l’osservanza degli obblighi di informativa previsti dall’articolo 8 del Regolamento Tassonomia alla formazione delle proprie conclusioni, e

- il contenuto del modello di relazione di attestazione della conformità della rendicontazione di sostenibilità da emettere ai sensi dell’articolo 14-bis del D.Lgs. 39/10 all’esito dello svolgimento dell’incarico finalizzato ad acquisire un livello di sicurezza limitato.

Unitamente, il revisore della rendicontazione deve applicare le regole e linee guida già note, con riferimento a:

- i principi etici e di indipendenza;

- la gestione della qualità e lo scetticismo professionale del revisore, nonché lo scambio di informazioni attestazioni scritte, e gli altri obblighi di comunicazione.

Il Revisore della sostenibilità è il revisore legale con aggiunte competenze e responsabilità inerenti alla conformità delle informazioni di sostenibilità ai principi ESRS e alle disposizioni del D. Lgs 125/2024.

Gli obiettivi del principio sono:

- acquisire un livello di sicurezza limitato (nella prospettiva graduale di passare alla resonable assurance), sulla base di evidenze sufficienti e appropriate, che la rendicontazione di sostenibilità sia conforme: i. a quanto richiesto dai principi di rendicontazione ESRS e dalle norme del Decreto; e ii. all’osservanza degli obblighi di informativa previsti dall’art. 8 del Regolamento Tassonomia;

- esprimere le proprie conclusioni mediante la relazione di attestazione i sensi dell’articolo 14-bis del D.Lgs. 39/10.

Ti consigliamo:

- Rendicontazione Volontaria di Sostenibilità | eBook

- Rendicontazione di Sostenibilità PMI – Conforme VSME uno strumento pratico e guidato per PMI che vogliono essere al passo con i nuovi standard ESG.

- Sostenibilità e Appalti - Requisiti chiave per la partecipazione alle gare | Libro

- Rendicontazione sostenibilità e Modello di Business PMI | eBook

- La revisione del reporting di sostenibilità ESG | Libro

- Reporting di sostenibilità ESG | Libro

- Direttiva Sostenibilità aziendale: profili giuridici | eBook

Vuoi sapere quando è sostenibile la tua azienda da 0 a 100? Scopri l'algoritmo di sostenibilità progettato ad hoc per le normative europee ed italiane con il Software Ecomate

2) Attestazione di conformità reporting sostenibilità: distinte responsabilità del revisore di bilancio e del revisore della sostenibilità

Il principio afferma le responsabilità del revisore della sostenibilità distintamente dal revisore di bilancio. Sul revisore del bilancio continuano a pesare le responsabilità che trattano la ragionevole sicurezza che il bilancio nel suo complesso non contenga errori significativi, dovuti a frodi o a comportamenti o eventi non intenzionali ed emette la relazione di revisione ai sensi dell’articolo 14, d. lgs 39/2010.

Il revisore della sostenibilità deve leggere il bilancio e le sezioni della relazione sulla gestione diverse dalla rendicontazione di sostenibilità per identificare eventuali incoerenze significative rispetto alle informazioni presentate nella rendicontazione di sostenibilità.

3) Attestazione di conformità reporting sostenibilità: la pianificazione e lo svolgimento delle procedure di revisione delle informazioni di sostenibilità

L ’attività di pianificazione e lo svolgimento delle procedure di revisione, sono solte coerentemente all’ISAE 3000 R, per le parti relative alla limited assurance. Il revisore deve:

- determinare la significatività delle informazioni qualitative e quantitative;

- acquisire la comprensione del processo di valutazione della doppia rilevanza;

- individuare i tipi di rischi e le risposte agli stessi;

- riconsiderare i rischi e ulteriori procedure, se subentrano nuove informazioni

- verificare l’informativa sul processo di valutazione della doppia rilevanza.

Vediamo brevemente i singoli punti.

Significatività

Il revisore della rendicontazione di sostenibilità deve (coerentemente all’ISAE 3000R), formulare le proprie considerazioni e stabilire indicazioni relativamente alla significatività:

- a) per le informazioni di natura qualitativa;

- b) per le informazioni di natura quantitativa. In particolare, per dette informazioni il revisore della sostenibilità deve determinare la significatività operativa applicabile nelle circostanze, che possono essere legate alla comprensione del contesto in cui l’impresa opera.

Comprensione del processo di valutazione della doppia rilevanza.

Il revisore della rendicontazione di sostenibilità deve acquisire la comprensione del processo di valutazione della rilevanza che include due dimensioni: la rilevanza d’impatto e la rilevanza finanziaria, l’analisi dell’approccio adottato e dichiarato dall’impresa in merito all’identificazione e alla valutazione degli impatti, dei rischi e delle opportunità rilevanti relativi alle questioni di sostenibilità (in conformità alle prescrizioni dell’ESRS 1).

L ’approccio adottato dall’impresa e dichiarato nella “Dichiarazione di sostenibilità” deve far comprendere[2]:

- a) la rappresentazione e analisi del contesto in cui opera, compresi: le proprie attività, i propri rapporti commerciali e i portatori di interessi;

- b) verificare se l'impresa ha consultato i portatori di interesse coinvolti (ad esempio i rappresentanti dei lavoratori) e i tipi di canali di coinvolgimento e di dialogo sociale;

- c) come l’impresa ha identificato gli impatti, i rischi e le opportunità relativi alle questioni di sostenibilità alla luce delle informazioni emerse dall’analisi del contesto in cui opera, e dalla consultazione dei portatori di interessi coinvolti;

- d) come l’impresa ha valutato e definito gli impatti, i rischi e le opportunità rilevanti;

- e) come l’impresa ha definito le informazioni rilevanti in relazione alle questioni di sostenibilità, conformemente agli obblighi di informativa previsti dagli ESRS tematici, ivi inclusi i relativi elementi di informazione e le eventuali informazioni specifiche dell’entità.

L’individuazione dei rischi e le risposte

Coerentemente all’ ISAE 3000R il revisore della sostenibilità deve:

- identificare le aree della rendicontazione di sostenibilità nelle quali è probabile che esista un rischio di errore significativo per le questioni di sostenibilità legato a: eventi incerti e misurazioni incerte, ad esempio nell’analisi e valutazione del rischio climatico;

- definire e svolgere le procedure per fronteggiare i rischi significativi, con la finalità di acquisire un’assurance limitata a supporto delle proprie conclusioni sulla conformità della rendicontazione di sostenibilità ai principi ESRS e del Decreto.

Riconsiderazione dei rischi e svolgimento di ulteriori procedure

Se il revisore della rendicontazione di sostenibilità acquisisce nuove informazioni relativamente alle aree della rendicontazione di sostenibilità inerenti rischi identificati, dovrà riconsiderare l’identificazione dei rischi e le procedure di revisione.

Verifica dell’informativa sul processo di valutazione della rilevanza

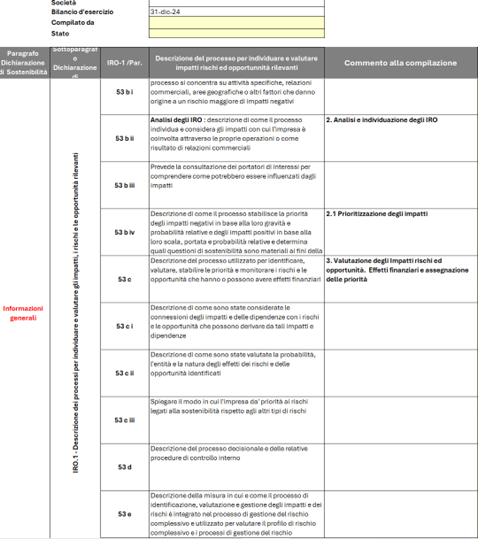

Il revisore della rendicontazione di sostenibilità deve verificare che l’informativa sul processo di valutazione della rilevanza fornita nella rendicontazione di sostenibilità sia conforme agli obblighi di informativa dell’ESRS 2 - IRO 1, segue uno stralcio tratto dal TOOL ESG, Reporting di Sostenibilità per i Bilanci 2024

4) NOTE

[1] Il principio non tratta la conformità alle regole di marcatura della rendicontazione di sostenibilità, ivi inclusa la marcatura delle informazioni di cui all'art. 8 del Regolamento Tassonomia, che saranno introdotte nel contesto normativo europeo attraverso l'emendamento all'attuale Regolamento Delegato (UE) 2019/815 della Commissione Europea del 17 dicembre 2018 e successive modifiche (“Regolamento ESEF”), da adottarsi con atto della Commissione Europea sulla base della proposta di ESMA (“Draft RTS on ESEF).

[2] Della stessa autrice, si veda Tool ESG: Gestione e Rendicontazione della Sostenibilità 2024, Fisco e Tasse https://www.fiscoetasse.com/BusinessCenter/scheda/50931-tool-esg-reporting-di-sostenibilita-per-i-bilanci-2024.html