In GU del 10 settembre 2024 n. 212 il D.Lgs. 125/2024 recepisce in Italia la Direttiva (UE) 2022/2464, Corporate Sustainability Reporting Directive, CSRD[1].

I nuovi principi di rendicontazione entrano nel bilancio d’esercizio in modo progressivo nel tempo, secondo gli obblighi preesistenti e la dimensione dell’impresa:

- a decorrere dall’esercizio finanziario che inizia il 01.01.2024 (o data successiva) sono obbligate le grandi imprese e le imprese madri di grandi gruppi con oltre 500 dipendenti (anche su base consolidata), gli enti di interesse pubblico, i soggetti già tenuti all’obbligo di pubblicare la dichiarazione non finanziaria ai sensi del regime previgente;

- a decorrere dal 01.01.2025 (o data successiva) le grandi imprese non quotate che alla chiusura dell’esercizio, su base individuale, o consolidata, abbiano superato almeno due dei seguenti requisiti dimensionali: 250 numero medio di dipendenti: stato patrimoniale >25 milioni di euro; ricavi netti > 50 milioni di euro;

- a decorrere dal 01.01.2026 (o data successiva) le piccole e medie imprese quotate (con strumenti finanziari ammessi alla negoziazione su mercati regolamentati ed escluse le microimprese), enti creditizi piccoli e non complessi e le imprese di assicurazione captive e le imprese di riassicurazione captive;

- a decorrere dal 01.01.2028 (o data successiva) imprese al di fuori dell’UE che realizzano prestazioni superiori a 150 milioni di euro nella Comunità Europea, se hanno almeno un’impresa figlia o una succursale nell’UE.

Agli effetti applicativi del Decreto, una prima classificazione da farsi è tra società quotate e non quotate, per le ricadute dell’obbligo normativo sulla catena del valore.

Il presente contributo si sofferma sulle novità della normativa di rendicontazione della sostenibilità ESG che vincoleranno le imprese italiane, uniformemente al resto dell’Europa (della stessa autrice si veda anche Reporting di sostenibilità: fissate le regole per abilitazione e formazione dei revisori, in Speciale Fisco e Tasse, 11.06.2024).

[1] Comunicato stampa Consiglio dei ministri 30 agosto 2024, Comunicato stampa del Consiglio dei Ministri n. 92

Ti consigliamo:

- Rendicontazione Volontaria di Sostenibilità | eBook

- Rendicontazione di Sostenibilità PMI – Conforme VSME uno strumento pratico e guidato per PMI che vogliono essere al passo con i nuovi standard ESG.

- Sostenibilità e Appalti - Requisiti chiave per la partecipazione alle gare | Libro

- Rendicontazione sostenibilità e Modello di Business PMI | eBook

- La revisione del reporting di sostenibilità ESG | Libro

- Reporting di sostenibilità ESG | Libro

- Direttiva Sostenibilità aziendale: profili giuridici | eBook

Vuoi sapere quando è sostenibile la tua azienda da 0 a 100? Scopri l'algoritmo di sostenibilità progettato ad hoc per le normative europee ed italiane con il Software Ecomate

1) Rendicontazione di sostenibilità ESG: il quadro attuativo

Il quadro attuativo sulla rendicontazione di sostenibilità è alquanto articolato. Segue una sintesi delle principali fonti di riferimento (ricordando che queste fanno richiamo ad altre Direttive, regolamenti e norme):

- Direttiva UE 2022/2464, Corporate Sustainability Reporting Directive, CSRD, pubblicata nella Gazzetta Ufficiale Europea, il 16 dicembre 2022;

- Direttiva UE 2024/1760, Corporate Sustainability Due Diligence Directive, CSDDD, pubblicata nella Gazzetta Ufficiale Europea il 5 luglio 2024;

- Regolamento delegato 2023/2772, 23 dicembre 2023, Principi di rendicontazione ESRS, in vigore dal 1° gennaio 2024,

- ESRS LSME, integrano il principio di semplificazione e gradualità secondo il “value cap chain”

- ESRS VSME documento non vincolante di supporto alle imprese non quotate

- Decreto Consiglio dei ministri, 30 agosto 2024, recepisce in Italia la Direttiva (UE) 2022/2464

Ti consigliamo:

- Rendicontazione Volontaria di Sostenibilità | eBook

- Rendicontazione di Sostenibilità PMI – Conforme VSME uno strumento pratico e guidato per PMI che vogliono essere al passo con i nuovi standard ESG.

- Sostenibilità e Appalti - Requisiti chiave per la partecipazione alle gare | Libro

- Rendicontazione sostenibilità e Modello di Business PMI | eBook

- La revisione del reporting di sostenibilità ESG | Libro

- Reporting di sostenibilità ESG | Libro

- Direttiva Sostenibilità aziendale: profili giuridici | eBook

Vuoi sapere quando è sostenibile la tua azienda da 0 a 100? Scopri l'algoritmo di sostenibilità progettato ad hoc per le normative europee ed italiane con il Software Ecomate

2) Rendicontazione di sostenibilità ESG: tra obbligo e volontarietà

Una prima analisi del Decreto porta ad evidenziare, tra gli altri, i punti indicativi propri della Direttiva (UE) 2022/2464 sull’attuazione della norma nel nostro Paese, relativamente a:

- il perimetro soggettivo dell’obbligo: grandi imprese (anche non soggette alla DNF) e PMI quotate;

- le informazioni necessarie alla comprensione dell'impatto dell'impresa sulle questioni di sostenibilità, nonché informazioni necessarie alla comprensione del modo in cui le questioni di sostenibilità influiscono sull'andamento dell'impresa, sui suoi risultati e sulla sua situazione;

- il nuovo obbligo di conformità ai principi di rendicontazione ESRS;

- le semplificazioni previste per le imprese nella value chain, e quindi anche per le piccole e medie imprese.

La finalità è rafforzare le norme di rendicontazione di sostenibilità societaria per gli aspetti ambientali, sociali e governance a favore della trasparenza informativa:

- a partire da un obbligo di legge per le grandi imprese e PMI quotate;

- che ricade sulle pmi non quotate e microimprese della catena del valore.

Si tratta, dunque, di un obbligo di norma che impatta sul modello e sulla strategia e resilienza dell’impresa e non solo delle società quotate.

3) Rendicontazione di sostenibilità ESG: la via italiana dalla DNF alla CSRD

A differenza di quanto è avvenuto fino a dicembre 2023 per la stesura e preparazione della dichiarazione non finanziaria, DNF, (documento separato dal bilancio d’esercizio e volontariamente accluso nel “bilancio di sostenibilità”), l’informativa di sostenibilità in Italia assolve l’obbligo di cui ai commi 1, 2 dell’art. 2428, c.c., documento del bilancio d’esercizio.

Il Decreto recepisce l’obbligo di informativa per:

- grandi imprese e PMI quotate, nelle forme giuridiche di società per azioni, società in accomandita per azioni, della società a responsabilità limitata;

- imprese di assicurazione ai sensi dell'articolo 88, comma 1, e imprese di cui all'articolo 95, commi 2 e 2-bis, del decreto legislativo 7 settembre 2005, n. 209;

- enti creditizi quali definiti all'articolo 4, paragrafo 1, punto 1), del regolamento (UE) n. 575/2013 del Parlamento europeo e del Consiglio;

- la società Cassa Depositi e Prestiti S.p.A. è tenuta a fare esclusivo riferimento alle informazioni relative alle società o enti sui quali la stessa esercita attività di direzione e coordinamento ai sensi dell’art. 2497 del Codice civile.

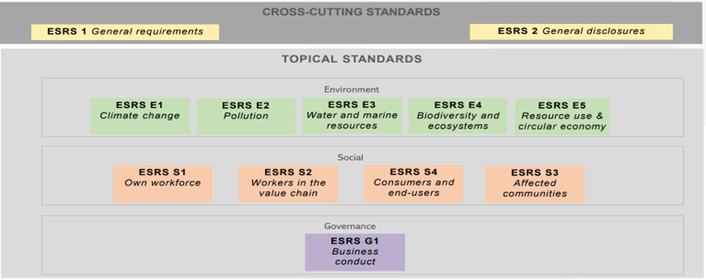

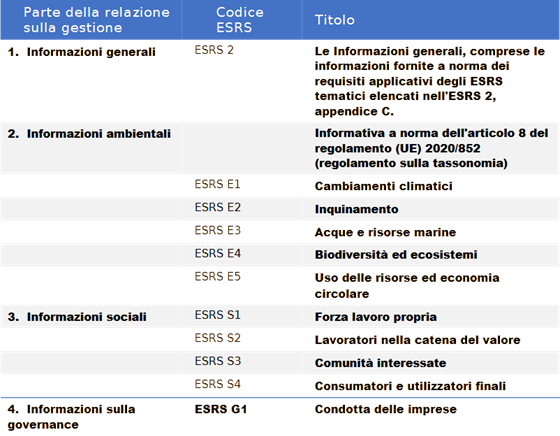

L’informativa deve essere rendicontata conformemente al primo set di 12 principi redatto dall’EFRAG adottato con Regolamento (UE) 2023/2774 del 23 dicembre 2023, documento vincolante:

Sono escluse dal perimetro di rendicontazione di sostenibilità:

Sono escluse dal perimetro di rendicontazione di sostenibilità:

- la Banca d’Italia in quanto Istituto di diritto pubblico che non rientra nell’ambito di applicazione del Decreto;

- i prodotti finanziari elencati all'articolo 2, punto 12), lettere b) e f), del regolamento (UE) 2019/2088 del Parlamento europeo e del Consiglio;

- non rientrano nell’ambito di applicazione del decreto le microimprese che abbiano valori mobiliari ammessi alla negoziazione su mercati regolamentati italiani o dell’Unione europea.

4) Rendicontazione di sostenibilità ESG: la Dichiarazione di sostenibilità

Salvo leggi speciali, l’informativa di sostenibilità è acclusa nella relazione sulla gestione societaria in un’apposita sezione. L’ESRS 1 indica una possibile struttura non vincolante:

Ti consigliamo:

- ESG il rendiconto di sostenibilità: corso on-line in differita accreditate fino al 31/12/2024 - iscriviti;

- Reporting di sostenibilità ESG - libro di carta

- Direttiva Sostenibilità aziendale: profili giuridici

- Vuoi sapere quando è sostenibile la tua azienda da 0 a 100? Scopri l'algoritmo di sostenibilità progettato ad hoc per le normative europee ed italiane.

5) Rendicontazione di sostenibilità: semplificazioni per le PMI quotate “value cap chain”

L’impresa rendiconta gli impatti e i rischi, reali e potenziali, che producono sugli aspetti ESG, e gli impatti, rischi ed opportunità, reali e potenziali che subiscono dagli aspetti ESG. Le piccole e medie imprese quotate, gli enti piccoli e non complessi che rientrano nella definizione del Regolamento (UE) 575/2013, le imprese di assicurazione captive e le imprese di riassicurazione captive, possono limitare la rendicontazione di sostenibilità alle seguenti informazioni:

a) una breve descrizione del modello e della strategia aziendali dell’impresa;

b) una descrizione delle politiche dell’impresa in relazione alle questioni di sostenibilità;

c) i principali impatti negativi, effettivi o potenziali, dell’impresa in relazione alle questioni di sostenibilità e le eventuali azioni intraprese per identificare, monitorare, prevenire o attenuare tali impatti negativi effettivi o potenziali o per porvi rimedio;

d) i principali rischi per l’impresa connessi alle questioni di sostenibilità e le modalità di gestione di tali rischi adottate dall’impresa;

e) gli indicatori fondamentali necessari per la comunicazione delle informazioni di cui alle lettere da a) a d).

Il processo di rendicontazione deve garantire la conformità ai principi di rendicontazione ESRS, “obbligo di conformità”. La Direttiva (UE) ammette un approccio graduale e semplificativo per le PMI quotate in applicazione del principio “value cap chain” integrato in uno documento vincolante ad hoc pubblicato dall’EFRAG, c.d. “ESRS LSME”.

Ti consigliamo:

- ESG il rendiconto di sostenibilità: corso on-line in differita accreditate fino al 31/12/2024 - iscriviti;

- Reporting di sostenibilità ESG - libro di carta

- Direttiva Sostenibilità aziendale: profili giuridici

- Vuoi sapere quando è sostenibile la tua azienda da 0 a 100? Scopri l'algoritmo di sostenibilità progettato ad hoc per le normative europee ed italiane.

6)Rendicontazione di sostenibilità ESG: la ricaduta dell'obbligo sulla catena del valore

Le PMI e microimprese (al di fuori del perimetro delle società quotate) che non rientrano nel perimetro dell’obbligo normativo, adottano il processo di rendicontazione su base volontaria per rispondere alla richiesta di informativa delle imprese obbligate (e delle banche). Rientrano in tale ipotesi le imprese accluse nella catena del valore, a monte e a valle dell’impresa.

I principi di rendicontazione definiscono la catena del valore tutte le attività e le relazioni connesse al modello aziendale dell’impresa ed il contesto esterno in cui opera.

In particolare, la catena del valore comprende: le attività, le risorse e le relazioni che l’impresa utilizza e su cui fa affidamento per creare i suoi prodotti o servizi, dalla concezione fino alla consegna, al consumo e al fine vita: Tali attività, risorse e relazioni comprendono:

i. quelle che fanno parte delle operazioni proprie delle imprese, come le risorse umane;

ii. quelle nei suoi canali di approvvigionamento, commercializzazione e distribuzione, come l’acquisto di materiali, servizi, o la vendita e la consegna di prodotti e servizi;

iii. il contesto finanziario, geografico, geopolitico, e normativo in cui l’impresa opera.

La catena del valore include attori a monte e a valle dell’impresa.

L’EFRAG a supporto di tali imprese ha previsto la stesura di un principio (unico) volontario, ESRS VSME, che rispetto al primo set di 12 principi adottati con Regolamento (UE) 2023/2774, non è un documento vincolante e prevede semplificazioni:

- nel linguaggio;

- nell’analisi di doppia materialità;

- nel numero di informative da rendicontare.

Iscriviti al corso online ESG il rendiconto di sostenibilità in differita accreditate fino al 31/12/2024