Il Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili ha pubblicato a marzo 2024 un Documento di Ricerca titolato “EBITDA e PFN a fini valutativi e negoziali”.

In tale documento si fa riferimento ai due indicatori EBITDA e PFN quali agili e condivisibili misuratori di performance ampiamente utilizzati dal mondo aziendale, grazie alla loro valenza informativa e procede poi ad analizzare singolarmente i due indicatori in modo approfondito evidenziandone la loro capacità valutativa e di performance.

In questo articolo si intende esaminare l’EBITDA invece quale strumento operativo di controllo per gli adeguati assetti e le misure idonee previsti dal Codice della Crisi d’Impresa e dell’Insolvenza (D.Lgs. 14/2019), anche con l’analisi di alcuni casi pratici, e con riferimento al contributo del Documento di Ricerca pubblicato dal CNDCEC.

Di seguito si tratteranno i seguenti punti:

- EBITDA come indicatore dell’equilibrio economico-finanziario dell’impresa

- EBITDA prospettico per la verifica della sostenibilita’ del debito

- Casi pratici elaborati con il supporto del tool excel "Strumenti di controllo rilevazione stato di crisi"

Ti consigliamo il percorso formativo online Prevenzione della crisi e risanamento | Master online dal 27 febbraio al 10 aprile 2026 per la prevenzione della crisi e risanamento: fiscalità, strumenti di regolazione e regimi di responsabilità | Master online di alta formazione professionale.

Scopri inoltre nostri strumenti di formazione e supporto pratico:

- Corso abilitante Gestore Crisi d'impresa - VII edizione

Il corso permette la maturazione delle ore formative obbligatorie per la richiesta di iscrizione all’Albo dei Gestori della crisi d’impresa, Curatori, Commissari giudiziali, Liquidatori e Attestatori per avvocati e commercialisti. - Corso di aggiornamento per Gestore della crisi d'impresa, Curatore, Commissario giudiziale, Liquidatore e Attestatore

Il corso permette la maturazione delle ore formative obbligatorie per l’aggiornamento biennale previsto per il mantenimento dell’iscrizione all’Albo dei Gestori della crisi d’impresa, Curatori, Commissari giudiziali, Liquidatori e Attestatori per avvocati e commercialisti. - AI per gli adeguati assetti | Corso online

eBook, libri e fogli Excel operativi:

- Gli adeguati assetti organizzativi (eBook 2025)

- Test di verifica degli adeguati assetti (Excel 2025)

- Kit di controllo adeguati assetti delle PMI | Excel

- L'assetto organizzativo - libro di carta

- Adeguato Assetto Organizzativo (Excel)

- Guida strumenti di controllo rilevazione stato di crisi | eBook

Vai al FOCUS CRISI E INSOLVENZA per esplorare tutti i nostri Libri, eBook e Software dedicati!

1) EBITDA come indicatore dell’equilibrio economico-finanziario dell’impresa

L’art. 3 comma 3 del D.lgs. 14/2019 (Codice della crisi d’impresa e dell’insolvenza) stabilisce che al fine di prevedere l’emersione della crisi d’impresa, occorre dotarsi di adeguati assetti e misure idonee che devono consentire, tra l’altro, di rilevare eventuali squilibri di carattere patrimoniale o economico-finanziario, rapportati alle specifiche caratteristiche dell’impresa e dell’attività imprenditoriale svolta dal debitore (lett. a del comma 3). Uno degli indicatori chiave è proprio l’EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization, ovvero "utili prima degli interessi, delle imposte, delle svalutazioni e degli ammortamenti"), a cui il Documento di Ricerca del CNDCEC conferisce una “forte valenza informativa” anche con “l’ambizione di approssimare la generazione di cassa in termini di flusso operativo rinveniente dall’andamento economico del periodo”. Si può pertanto far riferimento all’EBITDA come indicatore di equilibrio economico-finanziario.

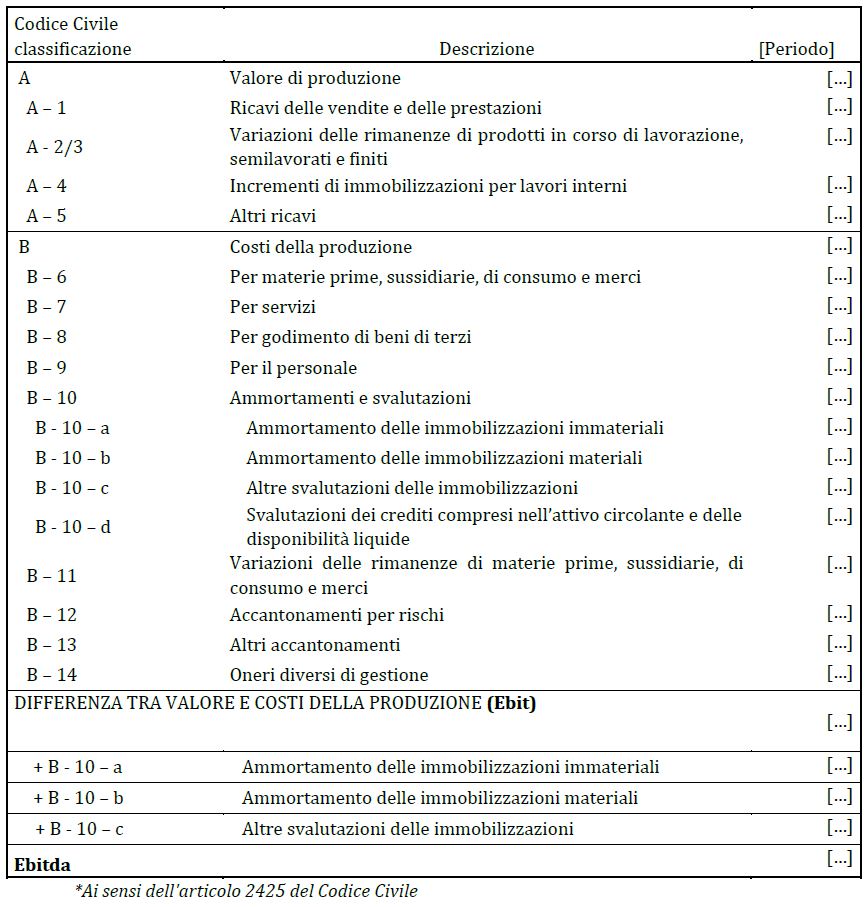

Il Documento di Ricerca del CNDCEC propone la seguente riclassificazione per il calcolo dell’EBITDA:

L’inclusione o l’esclusione di alcune voci dal calcolo deve comunque avere come discriminante la loro ricorrenza o meno, nel senso che se si tratta di voci non ricorrenti esse vanno escluse. Così ad esempio se in A-5 (Altri ricavi) o B-14 (Oneri diversi di gestione) sono inclusi eventi non ricorrenti, tali importi vanno esclusi dal calcolo dell’EBITDA.

Dal punto di vista dell’equilibrio economico l’EBITDA indica il Margine Operativo Lordo generato dall’impresa. Rapportato in percentuale al totale dei ricavi di vendita esprime la marginalità lorda dell’impresa e più tale margine è ampio maggiore è la capacità reddituale. Ovviamente un EBITDA negativo segnala una situazione patologica dato che i costi operativi sono maggiori dei ricavi operativi e ciò porta inevitabilmente a future tensioni finanziarie. Un EBITDA negativo sovente non viene percepito dall’imprenditore fino a quando si ha un risvolto finanziario, e per tale motivo l’indicatore va attentamente monitorato costantemente nel corso dell’esercizio.

Invece dal punto di vista dell’equilibrio finanziario l’EBITDA esprime, in una prima approssimazione, come evidenziato anche dal Documento di Ricerca, il flusso di cassa generato dalla gestione tipica dell’azienda. Così ad esempio se si ha un Valore della produzione pari a 1000 (ricavi monetari) e Costi della produzione, esclusi gli ammortamenti e le svalutazioni, (costi monetari) pari a 900, per differenza possiamo affermare che la gestione caratteristica dell’azienda ha generato un flusso di cassa positivo pari a 100.

In definitiva possiamo affermare che l’EBITDA è un indicatore chiave per valutare l’equilibrio economico-finanziario dell’azienda, così come richiesto dal Codice della Crisi e il suo monitoraggio costante allinea l’impresa agli adeguati assetti e alle misure idonee, ovviamente unitamente ad altri indicatori di cui qui non si tratta.

Gli esempi pratici sono stati realizzati utilizzando il tool Excel "Strumenti di controllo rilevazione stato di crisi" Per approfondire ti consigliamo il pacchetto completo con il tool Excel accompagnato dall'eBook in pdf "Strumenti di controllo stato di crisi (eBook + Excel)" |

Ti consigliamo il percorso formativo online Prevenzione della crisi e risanamento | Master online dal 27 febbraio al 10 aprile 2026 per la prevenzione della crisi e risanamento: fiscalità, strumenti di regolazione e regimi di responsabilità | Master online di alta formazione professionale.

Scopri inoltre nostri strumenti di formazione e supporto pratico:

- Corso abilitante Gestore Crisi d'impresa - VII edizione

Il corso permette la maturazione delle ore formative obbligatorie per la richiesta di iscrizione all’Albo dei Gestori della crisi d’impresa, Curatori, Commissari giudiziali, Liquidatori e Attestatori per avvocati e commercialisti. - Corso di aggiornamento per Gestore della crisi d'impresa, Curatore, Commissario giudiziale, Liquidatore e Attestatore

Il corso permette la maturazione delle ore formative obbligatorie per l’aggiornamento biennale previsto per il mantenimento dell’iscrizione all’Albo dei Gestori della crisi d’impresa, Curatori, Commissari giudiziali, Liquidatori e Attestatori per avvocati e commercialisti. - AI per gli adeguati assetti | Corso online

eBook, libri e fogli Excel operativi:

- Gli adeguati assetti organizzativi (eBook 2025)

- Test di verifica degli adeguati assetti (Excel 2025)

- Kit di controllo adeguati assetti delle PMI | Excel

- L'assetto organizzativo - libro di carta

- Adeguato Assetto Organizzativo (Excel)

- Guida strumenti di controllo rilevazione stato di crisi | eBook

Vai al FOCUS CRISI E INSOLVENZA per esplorare tutti i nostri Libri, eBook e Software dedicati!

Scopri Finalyst il software per il monitoraggio della Crisi d’Impresa - RICHIEDI DEMO GRATUITA

2) EBITDA prospettico per la verifica della sostenibilità del debito

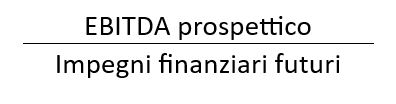

Ritornando all’art. 3 comma 3 del Codice della Crisi, alla lett. b) si fa riferimento alla verifica della sostenibilità dei debiti almeno per i dodici mesi successivi, sempre allo scopo di prevedere tempestivamente l’emersione della crisi d’impresa. Il sistema più semplice è quello di stimare l’EBITDA dei prossimi 12 mesi e stimare gli Impegni finanziari con quota capitale e quota interessi, come rate di mutui, di prestiti, di debiti fiscali rateizzati e altri debiti finanziari.

Applicando la formula semplificata:

si ottiene un DSCR (Debt Service Coverage Ratio) semplificato che dovrà avere un risultato almeno maggiore di 1 affinché il flusso di cassa futuro sia in grado di far fronte ai debiti finanziari.

Piuttosto la difficoltà operativa da affrontare è la stima dell’EBITDA prospettico dei prossimi 12 mesi, operazione che comporta in primis la previsione delle vendite e poi la previsione degli acquisti di materie e merci, dei costi per servizi, per godimento beni di terzi e per il personale e delle rimanenze di magazzino. In sostanza occorre elaborare un sintetico budget economico dal quale ottenere la stima delle voci di bilancio incluse nell’EBITDA. Rapportando quindi l’EBITDA prospettico così ottenuto agli impegni finanziari noti dei prossimi dodici mesi si ottiene l’indicatore che stima la sostenibilità del debito, ovvero il DSCR che deve essere > 1 affinché il debito sia sostenibile.

Gli esempi pratici sono stati realizzati utilizzando il tool Excel "Strumenti di controllo rilevazione stato di crisi" Per approfondire ti consigliamo il pacchetto completo con il tool Excel accompagnato dall'eBook in pdf "Strumenti di controllo stato di crisi (eBook + Excel)" |

3) Esempio pratico 1: equilibrio economico e sostenibilità dei debiti

Caso 1: equilibrio economico e sostenibilità dei debiti

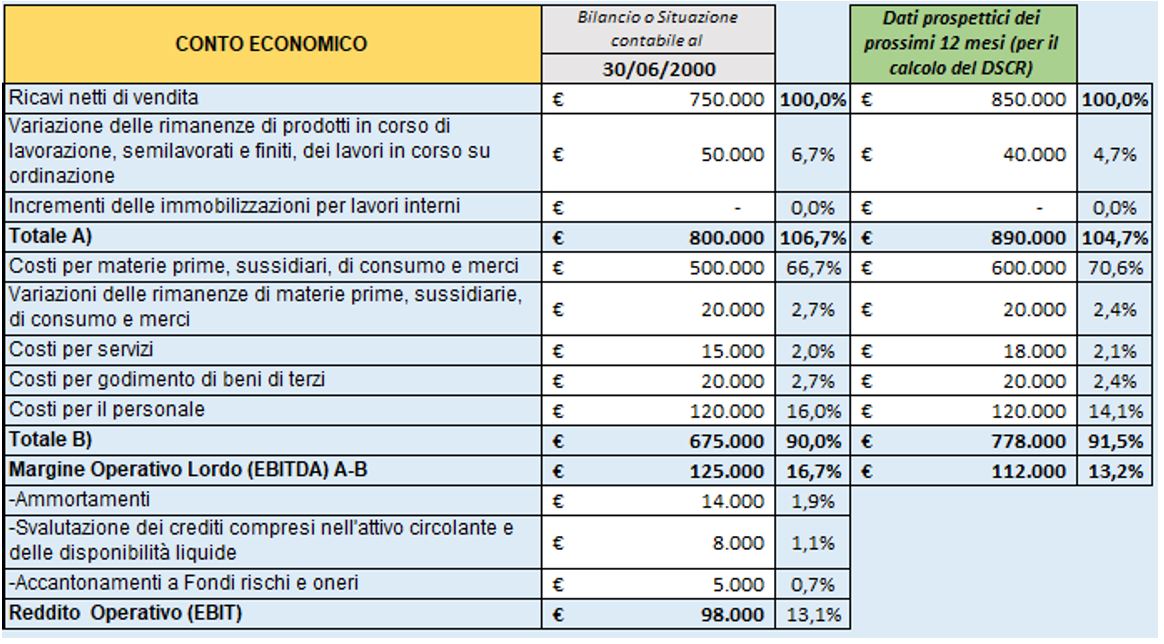

Si ipotizza di seguito una situazione contabile infrannuale con i seguenti dati sintetici; al fianco delle voci operative di bilancio sono state stimate quelle relative ai prossimi 12 mesi mediante un sintetico budget economico:

Dall’analisi dell’EBITDA è possibile dare un primo giudizio sull’equilibrio economico dell’azienda, che rapportato ai ricavi di vendita esprime un margine lordo del 16,7%:

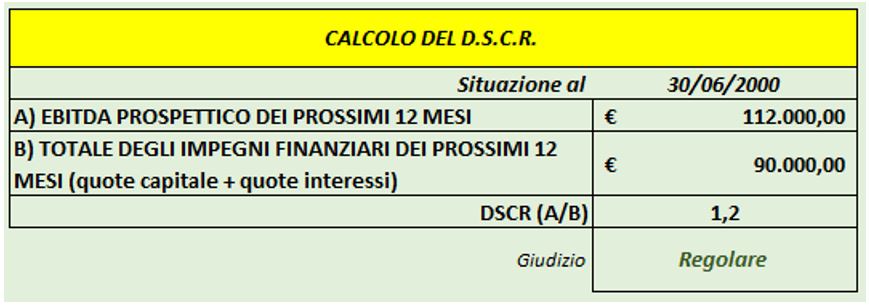

Utilizzando invece l’EBITDA prospettico esposto nel Conto Economico di cui sopra, e stimando gli impegni finanziari futuri pari a euro 90.000, è possibile ottenere il DSCR e quindi un giudizio sulla sostenibilità dei debiti che in questo caso è positiva:

(Tutti gli importi esposti nei precedenti casi sono ipotetici e di puro esempio)

Gli esempi pratici sono stati realizzati utilizzando il tool Excel "Strumenti di controllo rilevazione stato di crisi" Per approfondire ti consigliamo il pacchetto completo con il tool Excel accompagnato dall'eBook in pdf "Strumenti di controllo stato di crisi (eBook + Excel)" |

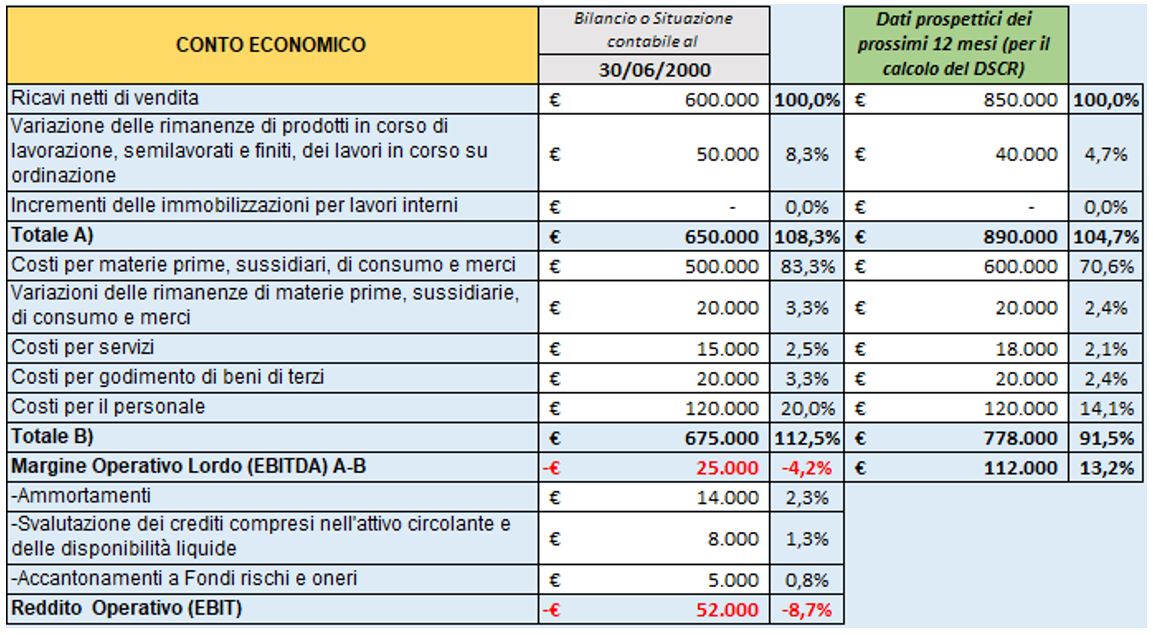

4) Esempio pratico 2: disequilibrio economico e insostenibilità dei debiti

Caso 2: disequilibrio economico e insostenibilità dei debiti.

Di seguito si ipotizza un Conto Economico che esprime un Margine Operativo Lordo negativo e impegni finanziari per euro 140000 con la conseguente mancata sostenibilità dei debiti dei prossimi 12 mesi:

(Tutti gli importi esposti nei precedenti casi sono ipotetici e di puro esempio)

Gli esempi pratici sono stati realizzati utilizzando il tool Excel "Strumenti di controllo rilevazione stato di crisi" Per approfondire ti consigliamo il pacchetto completo con il tool Excel accompagnato dall'eBook in pdf "Strumenti di controllo stato di crisi (eBook + Excel)" |